本文为节选内容

如需更多报告,联系客服

1 产能恢复明显偏慢,猪价处于下行周期

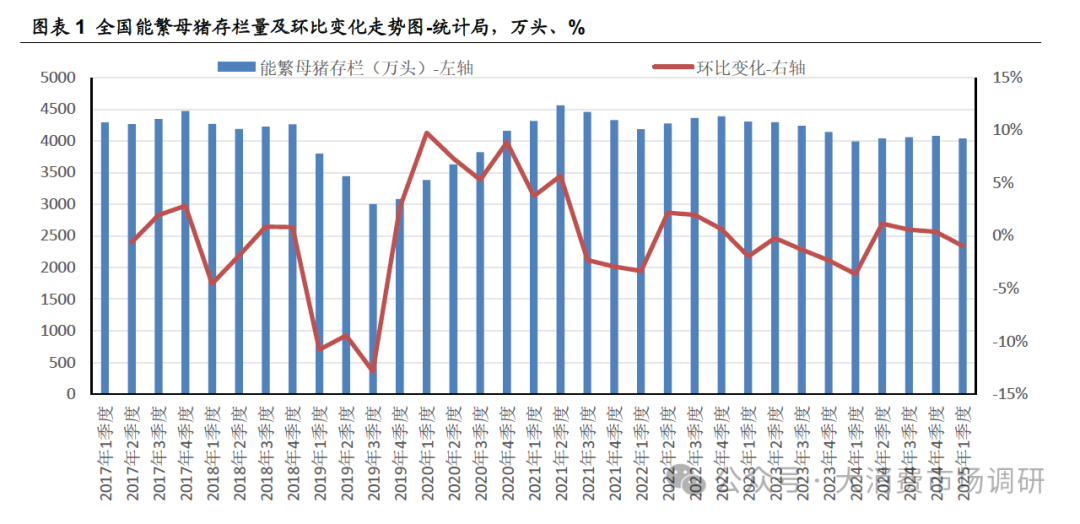

1.1 本轮周期产能恢复明显偏慢

从统计局数据看,2024年2季末、3季末、4季末、2025年1季末,能繁母猪存栏量分别为4038万头、4062万头、4078万头、4039万头,环比分别小幅提升1.2%、0.6%、0.4%、-1.0%,累计增幅1.2%,本轮补栏积极性持续偏弱。2025年4月,农业部能繁母猪存栏量环比不变。

从行业数据看,2024年2月-2025年5月,涌益咨询能繁母猪存栏量累计增幅11.79%;2024年3月-2025年5月,上海钢联能繁母猪存栏量累计增幅5.9%。

对照2022年产能恢复期,2022年5-10月涌益咨询能繁母猪存栏量环比分别上升1.23%、0.71%、1.79%、1.63%、1.39%、1.73%,累计增幅8.48%;2022年5-12月,上海钢联能繁母猪存栏量环比分别上升1.86%、1.99%、1.19%、1.73%、1.27%、2.87%、1.17%、0.64%,累计增幅12.72%。综合看,2024年以来,生猪产能恢复速度明显弱于2022年。

1.2 2025年猪价处于下行周期

根据统计局数据,生猪产能从2024年第二季度开始缓慢恢复,2024Q2-Q4能繁母猪存栏量环比分别上升1.2%、0.6%、0.4%,2025年生猪价格步入下行周期。2025年第23周,全国生猪均价14.78元/公斤,同比下降16.7%,较年初下降10.8%。

2 2025年生猪均重明显偏高,二育已成行业常态

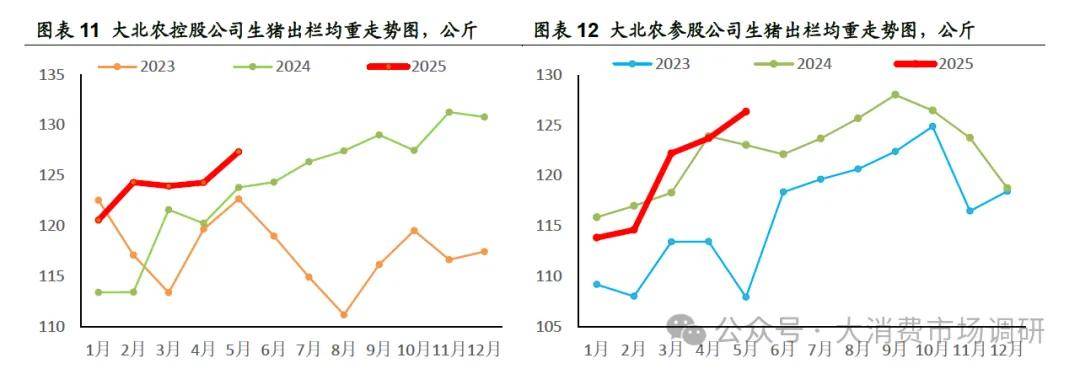

2.1 2025年生猪均重明显偏高

涌益咨询(6.13-6.19):全国出栏生猪均重128.28公斤,周环比下降0.54公斤,处于2022年以来最高水平,较2022-2024年同期分别高2.87、7.01公斤、2.29公斤;150kg以上生猪出栏占比4.74%,周环比下降0.08个百分点,处于2022年以来最低水平。由此可见,2025年生猪出栏均重普遍提升,但超大体重猪占比下降。

从公布均重的上市猪企数据看,2025年生猪出栏均重整体上升。

① 大北农控股公司的生猪出栏均重处于2023年以来同期最高水平,2025年5月出栏均重达到127.36公斤,较2023、2024年同期分别增长4.7公斤、3.54公斤;

② 大北农参股公司的生猪出栏均重处于2023年以来高位,2025年5月出栏均重达到126.37公斤,较2023、2024年同期分别增长18.45公斤、3.32公斤;

③ 正邦科技的生猪出栏均重处于2021年以来高位,2025年5月出栏均重达到134.9公斤,较2022-2024年同期分别增长48.29公斤、12.78公斤、5.36公斤,仅低于2021年同期;

④ 立华股份的生猪出栏均重处于2021年以来高位,2025年5月出栏均重达到126.9公斤,较2021-2024年同期分别增长3.4公斤、6.3公斤、8.9公斤、0.5公斤。

2.2 二次育肥已成行业常态

二次育肥已成为生猪养殖行业常规操作。2023年6-12月,二育销量占实际生猪销量比重在0.68%-9.61%之间波动;2024年,二育销量占实际销量比重在0.2%-7.26%之间波动。2025年4月11日-20日,二育销量占实际销量比重达到阶段性高点9.73%。

3 发改委政策具持续性,猪价有望超预期

3.1 预计发改委政策具持续性 近日,发改委通知国内大型集团猪企,要求停止增加能繁母猪存栏、出栏体重控制在120kg、不鼓励向二次育肥销售,希望生猪价格稳定运行。 我们判断,由于生猪价格正处于下行周期,且能繁母猪存栏量减少传导至商品猪需要10-12个月时间,发改委在2026年上半年之前基本不会修正生猪政策。 1、大型集团猪企产能受限,全国能繁母猪存栏量有望步入下行通道

① 2024年12月末,牧原、温氏的能繁母猪存栏量分别为351.2万头、174万头,

较9月末分别增加19.6万头、6万头,两家公司合计增加约25.6万头,2024Q4全国新增能繁母猪存栏量仅16万头。若剔除牧原、温氏,24Q4全国能繁母猪存栏量下降。

② 2025年3月末,温氏的能繁母猪存栏量185万头,较2024年末增加约11万头,2025Q1全国能繁母猪存栏量下降39万头。 综上,大型集团猪企若产能扩张受限,全国能繁母猪存栏量有望步入下行通道。大型集团企业也将更多聚焦于种群优化、提升PSY等生产效率指标。

2、体重有望步入下降通道 2025年出栏均重明显偏高。随着政策落实,出栏均重预计将逐步回落至正常水平,2026年生猪均重有望低于2025年同期。 3、二次育肥销售减少 由于发改委不鼓励集团销售二育,部分头部猪企已明确不向二育客户销售,部分省份也对二育管控较严。二育管控也有助于行业出栏体重下降,并提升价格预判准确度。

3.2 2025-2026年猪价有望超预期

统计局&农业部数据,2024年4月-2025年4月,全国能繁母猪存栏量累计上

升1.3%,2025年猪价步入下行通道,但由于产能增幅小,2025年生猪养殖行业有望获得正常盈利。

随着发改委政策的严格持续落实,我们预计生猪均重和二育体量均会逐步下行,猪价短期承压,随着生猪均重回归正常,二育体量降至低位,生猪价格逐步企稳回升。由于大型集团企业扩张受控,行业能繁母猪存栏量有望呈现下降趋势,2026生猪出栏量或同比下行,再考虑到生猪均重或低于2025年,2026年生猪价格有望超预期,生猪养殖行业盈利有望超过2025年。

4 上市猪企基本面持续改善

4.1 2025年上市猪企出栏规划稳步增长

2025年,上市猪企的出栏规划整体保持增长态势。

①牧原股份2024年出栏生猪7,160万头,2025年商品猪计划出栏7200-7800万头、仔猪计划出栏800-1200万头;温氏股份2024年出栏育肥猪3018万头,2025年计划出栏育肥猪3300-3500万头;新希望2024年出栏生猪1652万头,2025年计划出栏量1600-1700万头,与2024年基本持平;

②大北农2024年出栏生猪640万头,2025年商品猪计划出栏800万头;天邦2024年出栏生猪599万头,计划2025年育肥猪出栏量500万头、仔猪210万头;正邦科技2024年出栏生猪415万头,计划2025年出栏量超过700万头;唐人神2024年出栏生猪434万头,2025年计划出栏生猪500-550万头;

③中粮家佳康2024年出栏生猪356万头,2025年计划出栏量超过500万头;天康生物2024年出栏生猪303万头,计划2025年育肥猪出栏量350-400万头;华统股份2024年出栏生猪256万头,计划2025年出栏量300-330万头;京基智农2024年出栏生猪215万头,2025年计划出栏生猪250万头。

4.2 2025年1-5月,上市猪企出栏量同比增长31%

2025年1-5月,20家上市猪企出栏量8699万头,同比增长31%,出栏量(万头)从高到低依次为,牧原3854、温氏1492、新希望712、德康农牧430、大北农317、正邦科技290、中粮家佳康247、天邦245、唐人神218、巨星农牧149、神农集团132、天康生物129、华统股份107、京基智农89、立华78、东瑞64、傲农生物64、金新农52、罗牛山27、正虹科技4;出栏量同比增速从高到低依次为,东瑞120%、立华119%、正邦科技114%、中粮家佳康87%、巨星农牧72%、神农集团54%、牧原41%、唐人神37%、德康农牧29%、大北农27%、正虹科技25%、温氏24%、天康生物12%、京基智农1%、金新农-2%、天邦-3%、新希望-4%、华统股份-5%、罗牛山-18%、傲农生物-49%。

2025年5月,20家上市猪企出栏量1781万头,同比增长30%,出栏量(万头)从高到低依次为,牧原股份777、温氏316、新希望133、德康农牧87、大北农73、正邦64、中粮家佳康54、天邦50、唐人神48、巨星农牧33、天康生物23、神农集团23、京基智农21、华统股份20、东瑞16、傲农生物16、立华13、金新农8、罗牛山6、正虹科技1;出栏量同比增速从高到低依次为,正邦科技158%、东瑞122%、中粮家佳康103%、巨星农牧62%、唐人神48%、大北农40%、立华36%、牧原股份33%、温氏33%、神农集团24%、德康农牧18%、傲农生物9%、新希望-2%、金新农-2%、京基智农-9%、天邦-10%、天康生物-10%、罗牛山-10%、华统股份-27%、正虹科技-35%