本文为节选内容

如需更多报告,联系客服

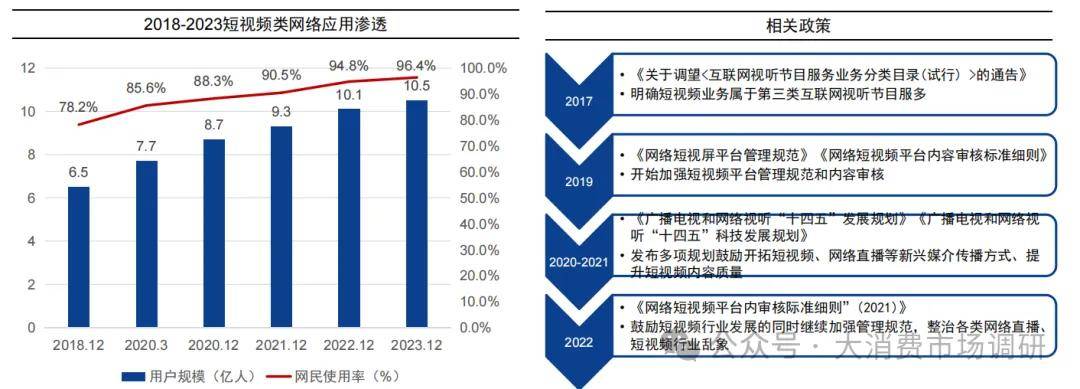

短视频行业用户覆盖超10亿,作为第一大网络视听应用,网民覆盖率接近95%。至2023年中国微短剧市场规模达373.9亿元,同比上升267.65%;预计2027年中国微短剧市场规模超1000亿元。随着中国微短剧市场规则和体系的完善,网络微短剧市场不断焕发生机。

随着短视频、自媒体与广告营销形态的发展,微短剧制作商中,50%来自广告营销公司,20%来自MCN公司,来自传统影视公司的占比仅30%。微短剧的内涵已不再仅仅是一种传统的剧集产品,品牌合作剧逐渐成为主流营销方式。2024年初,国家广播电视总局发布“跟着微短剧去旅行”创作计划,鼓励行业深度融合,推动一批实体取景地跟随微短剧的热播“出圈” ,形成可复制可推广的“微短剧+文旅”融合促进消费的新模式。

随着AI技术的快速发展,AIGC的应用不仅大幅降低了微短剧的创作生产门槛;而且拓宽了微短剧的创作视野,涌现出科幻、奇幻、神话剧等多种题材短剧作品;同时,AI带来的降本增效还进一步推动了我国微短剧产业在海外的快速发展,进一步带动了我国IP与文化产业出海。AI技术的应用,推动了我国微短剧的高质量与多形态的快速发展。推荐关注微短剧产业链中各个环节的相关子板块与公司,如IP端的中文在线和掌阅科技等;内容制作为主的捷成股份、海看股份和华策影视等;营销方向的蓝色光标和引力传媒等;以及AI应用与平台端的快手等。

1.1 文化产业蓬勃发展

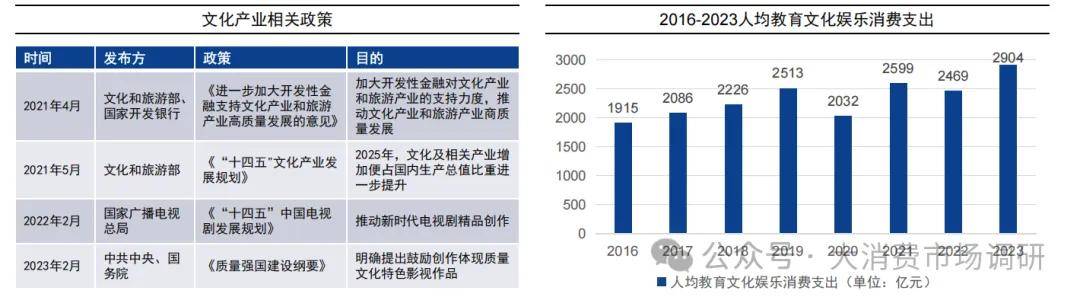

文化产业作为高附加值的新兴产业,其持续健康发展有赖于宏观政策的支持。十八大以来,我国文化及相关产业增加值从2012年的18071亿元增长到2021年的52385亿元,年平均增长率为12.55%,占GDP比重从3.36%上升到4.56%,2022年,我国文化及相关产业规模持续扩大,营业收入超过16.5万亿元。

人们生活水平的提高和文化消费观念的转变以及政府对文娱产业的日益重视,文娱产业市场需求呈现多元化趋势,文娱消费不断提高。2023年全国居民人均教育文化娱乐支出2904元,比2016年增长约51.6%。

中国影视行业政策注重内容端的输出、市场竞争加大的背景下,影视行业创作者们将从创作立意、创作模式、作品篇幅、连贯性与协同创作等方面提升影视产品质量。

2021-2022年中国消费者偏好的不同形式影视作品中,影视综占据大半壁江山。电视剧以74.5%的喜好度高居榜首;电影紧随其后,为71.8%;综艺则以61.5%的喜好度位列第三。

1.2 影视产业全面回暖

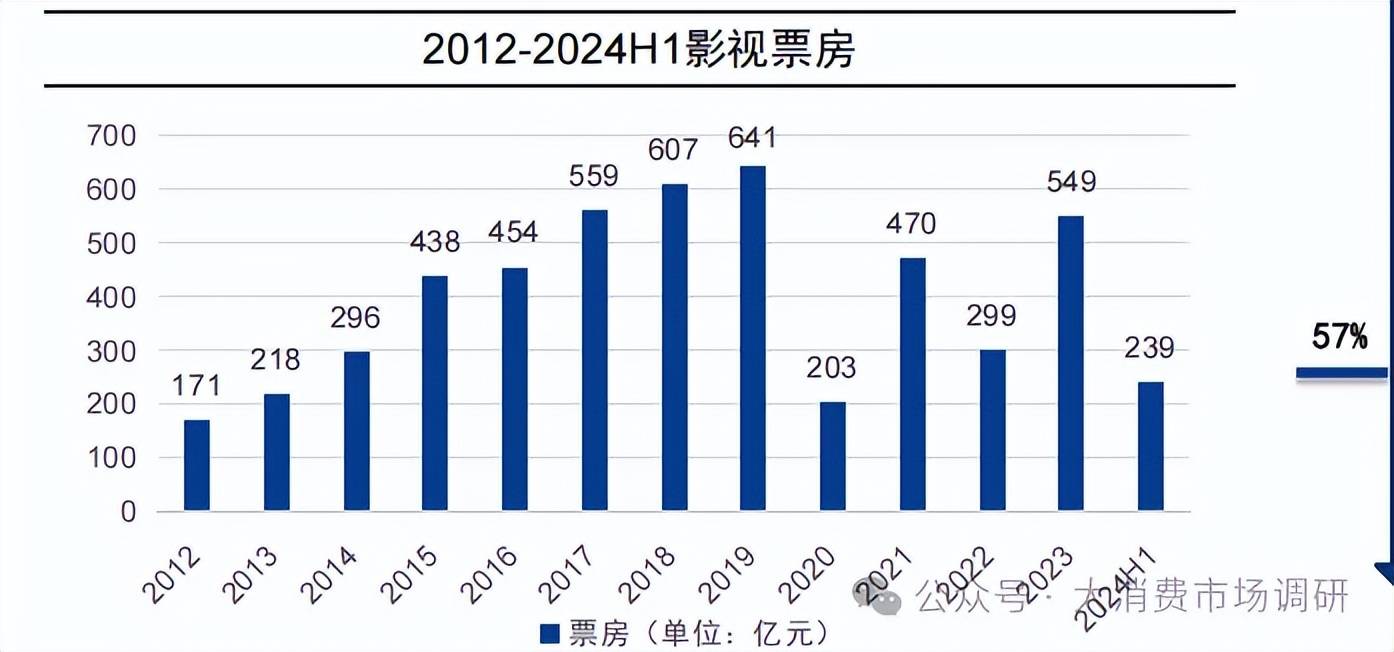

在政策支持与大批资本涌入的背景下,影视内容行业也出现爆发式发展。2018年我国电影票房突破600亿,单月票房已经超过2008年时全年的43亿票房。影院占领半数票房分账,互联网公司进军影业,流媒体成为新渠道。2023年中国内地电影票房全面回暖。2023年中国“十一”黄金周电影市场以总票房累计27.34亿收尾,超去年同期83%,总观影人次超6511.4万,同比增长80%。2023年国庆档结束时,中国内地电影年度总票房已破470亿元,超越2022年的总票房。

1.3 剧集生态构建完善

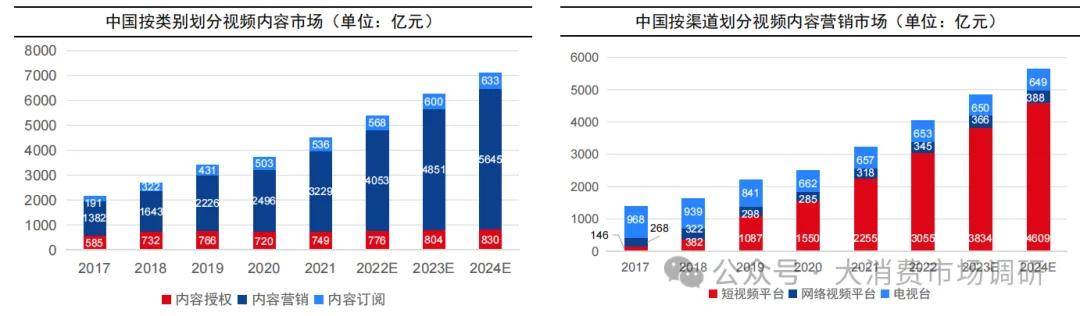

中国的剧集行业由两个传统意义上不同的类型组成,即电视剧及网络剧。电视剧:具有国家广播电视总局(国家广电总局)签发的发行许可证的剧集,可在电视台及网络视频平台上播放。 网络剧:向国家广电总局备案并由其审查且仅可在网络视频平台上播放的剧集。视频内容的变现方式包括三种,具体为内容授权、内容营销及内容订阅。内容是整个视频内容市场的基础,优质内容能够产生丰厚的授权收入,进而产生内容营销及内容订阅等更广泛的收入来源。

内容授权:向电视台、网络视频平台及发行商授出视频内容的播映权,并相应地取得授权费。

内容营销:利用视频内容进行全案营销策划和活动服务,并产生营销服务费。

内容订阅:网络视频平台的会员订阅,并产生会员订阅费用。

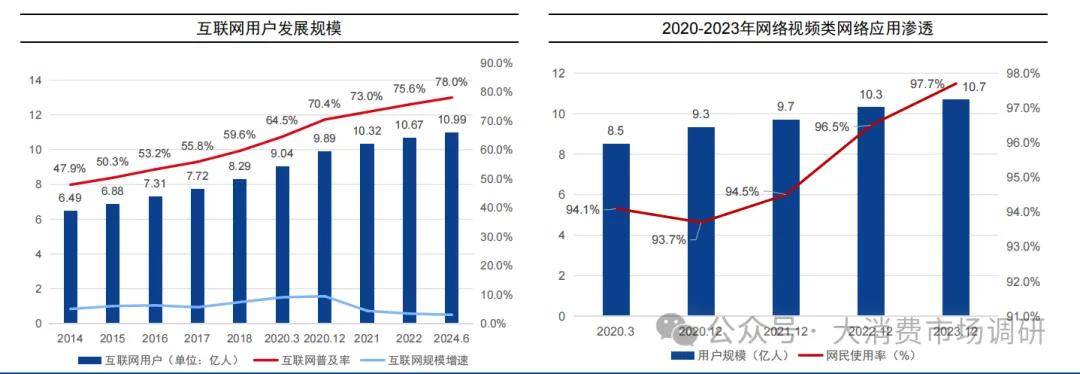

1.4 网络视频爆发增长

网络视频行业爆发式发展,2016网络长视频市场规模超过600亿,至2020年已快速增长至近1200亿,接近翻倍;网络视频用户数,也从2016年的5亿增至2020年的接近9亿;人均单日使用时常超越即时通信,2022年达人均单日使用时长120分钟。

新盈利模式出现。以视频网站为代表,传媒行业由单一的内容-流量-广告的变现模式,发展为流量广告+用户付费模式。

“互联网模式”出现。拥有资金优势的互联网公司,通过横向、纵向并购,进一步获取技术、内容与渠道优势。

PGC模式的优质内容,是争夺成为流量与付费的重要来源,IP与版权变成核心资产,价值幅上涨。知识产权保护显著进步。

1.4 用户付费与广告构筑网络视频收入

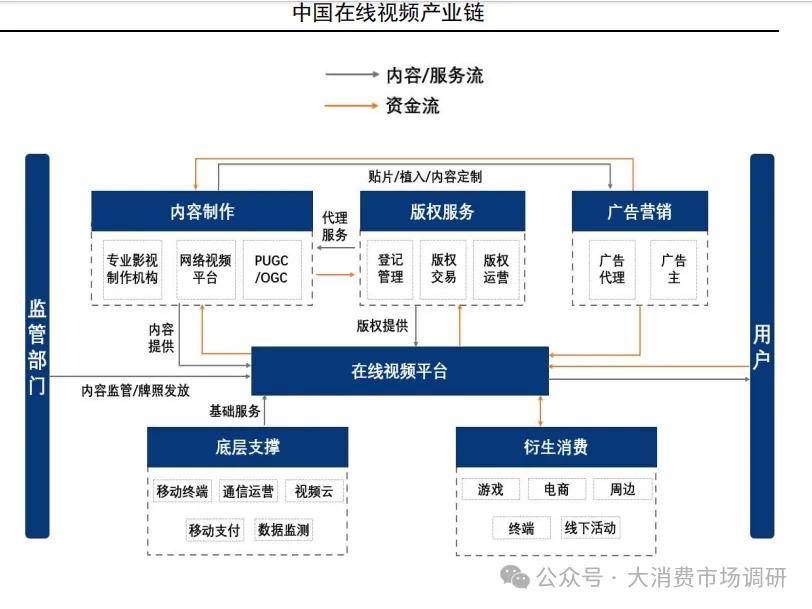

产业链: 以内容制作与版权服务为核心。在线视频产业链以技术为基础,消费场景内容制作及版权服务为核心,在监管部门指导下,为用户提供服务,并衍生其他消费场景。

营收构成: 用户付费和广告收入为主力。在线视频平台营收主要来源于C端用户付费和B端广告投放收入两个部分,其中付费会员的需求逐年升高,预计用户付费的收入的占比会逐渐赶上广告收入占比,盈利模式将向会员付费端倾斜。

1.5 多元素助力短视频行业

2017年后,短视频行业呈爆发式增长态势,2022年用户覆盖已超10亿,是第一大网络视听应用,网民覆盖率接近95%。

2023年,移动端网络视听应用人均单日使用时长为187分钟,超过3小时。其中,短视频应用的用户黏性最高,人均单日使用时长为151分钟,随后依次为长视频应用(112分钟)、娱乐/游戏直播应用(63分钟)和网络音频应用(29分钟)。

政策引导、经济发展、社会民生、技术跃进以及移动网络普及等多因素为短视频行业形成助力。

1.6 短剧构建生态,网络文学成为基石

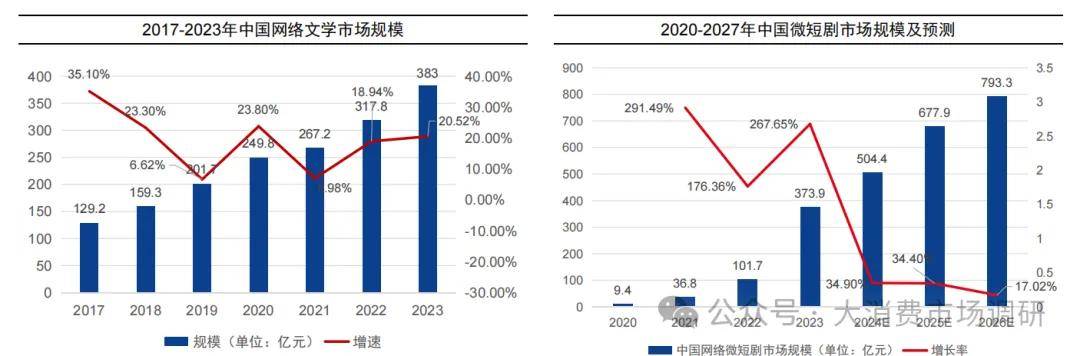

中国网络文学市场规模呈上升趋势。2023年我国网络文学市场营收规模持续扩大,达到383.0亿元,较2022年增长20.52%。从2017年的129.2亿元到2023年的383.0亿元,我国网络文学行业保持长期稳定的增长,产业规模实现跨越式的规模扩张。

中国微短剧市场规模呈上升趋势,2023年中国微短剧市场规模达373.9亿元,同比上升267.65%;预计2027年中国微短剧市场规模超1000亿元。随着中国微短剧市场规则和体系的完善,网络微短剧市场将不断焕发生机。

根据艾媒咨询统计,2022年中国重点网络微短剧上线数目为172部,同比增幅约3倍。中国网络视听用户达到10.4亿,通过细分后短视频用户亦达到10.12亿。随时短视频的普及与市场热度的升高全国网络微短剧数量将持上升态势。