本文为节选内容

如需更多报告,联系客服

1. AI+教育:推动实现规模化、高质量、个性化教育

1.1. 教育和人服是适配 AI 应用落地的场景

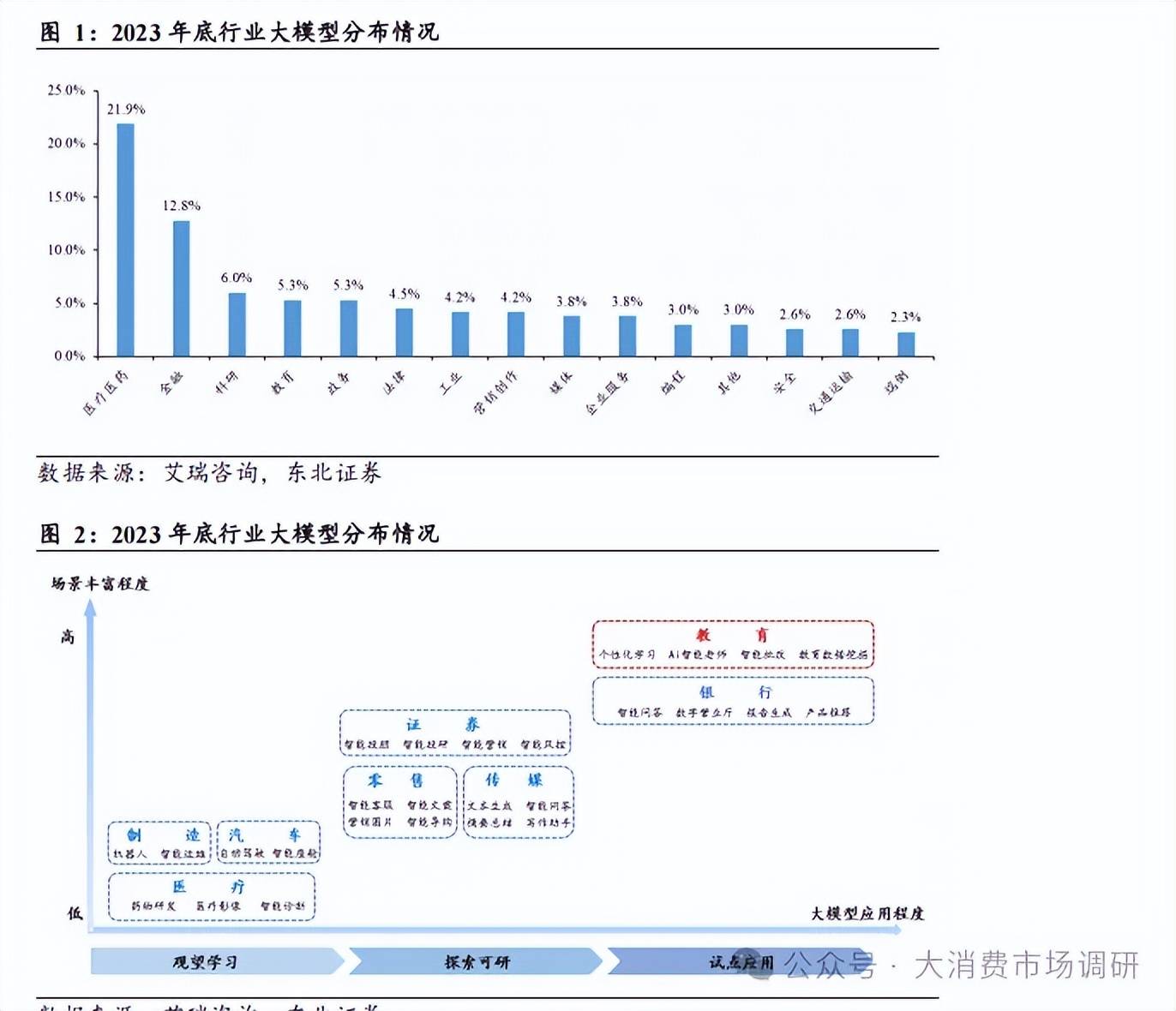

教育和人力资源服务为非标行业,具备高度差异化和个性化的需求,而 AI 应用具备提供低成本、高质量定制服务的能力以解决行业痛点,核心赋能在于大幅提升效率。教育行业存在的痛点在于高质量教学资源稀缺且无法批量化复制、学生个性化学习需求无法被标准大班课满足;人服行业痛点在于企业招聘流程需求各异、候选者千人千面,导致招聘环节信息筛选成本高,人岗匹配效率低;管理环节重复性的冗杂流程占用资源。在社会服务行业细分赛道中,教育和人力资源服务适配 AI 应用落地,并已存在较多存在商业化价值和潜力的产品持续被推出,上市公司均开展相关布局逐步实现内部降本增效及对外产品创收。根据 2023 年底大模型应用分布情况,教育行业的应用处于横向领先水平,仅次于医疗、金融、科研位于第三位,占比 5.3%,场景丰富程度高、大模型应用程度高,本篇报告将聚焦于 AI+教育的应用场景和商业化产品布局。

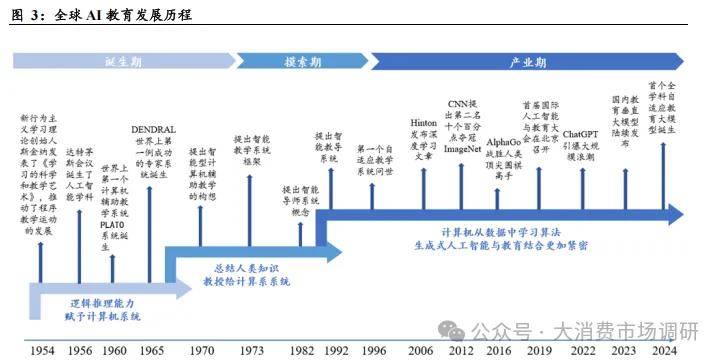

1.2. 面向 BC 两端的软硬件产品逐步形成完整的 AI+教育产业生态布局全球 AI+教育的发展围绕着提供规模化、高质量、个性化的因材施教教育资源而展开,打破教育的“不可能三角”。 根据灼识咨询《中国人工智能教育蓝皮书》,全球AI 教育发展历程可分为诞生期、摸索期和产业期三个阶段,从最初的计算机辅助教学系统的应用到智能教学的提出,伴随技术的迭代发展辅助教学工具也不断升级,在生成式人工智能与教育产生越来越紧密结合的过程中,AI+教育步入了产业期,1996 年第一个自适应教学系统问世,2022 年 ChatGPT 引爆大模型浪潮等行业重大事件不断推动 AI+教育发展。

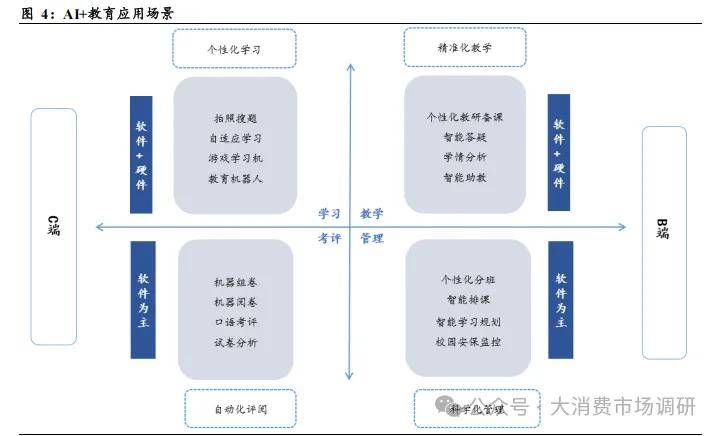

AI+教育的主要应用场景在 B 端围绕教学与管理、在 C 端围绕学习与考评。AI+教育 B 端市场的主要玩家是传统教育信息化厂商,具备技术研发实力,而主流教育公司的优势在于教研体系、多年积累的品牌认知及口碑生源,在 AI+教育 C 端市场具备拓展潜力。B 端应用聚焦精准化教学与科学化管理,面向学校、教育机构,覆盖学前教育、基础教育、职业教育、高等教育四大应用场景。在教学层面,通过软件+硬件实现个性化教研备课、智能答疑、学情分析、智能助教;在管理层面,以软件为主,涵盖个性化分班、智能排课、智能学习规划、校园安保监控。C 端应用致力于实现学生端的个性化学习与教学端的自动化评阅,面向学习者,学习场景借助软件+硬件,开展拍照搜题、自适应学习、游戏学习机、教育机器人应用,考评场景目前以软件为主,实现机器组卷、机器阅卷、口语考评、试卷分析,当前学习机已经成为承载个性化学习和自动化评阅功能的主流 C 端应用载体。

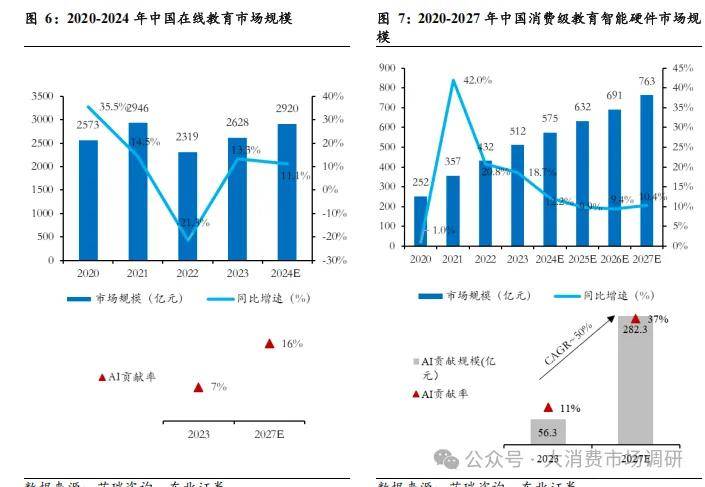

考虑 AI 技术在教育市场应用的贡献率,2023 年 AI+教育市场规模总和达到 453 亿元,在线教育 AI 贡献规模为 184 亿元,教育智能硬件 AI 贡献规模为 56 亿元,AI教育 B 端市场贡献规模 213 亿元,B 端市场贡献近半市场规模。从 C 端软件应用看,2023 年中国在线教育市场规模为 2628 亿元,预计 2024 年市场规模达到 2920亿元/+11.1%,其中 2023 年 AI 贡献率 7%,预计 2027 年 AI 贡献率将提升至 16%。从 C 端硬件应用看,2023 年中国教育智能硬件市场规模为 512 亿元,其中 AI 贡献市场规模 56 亿元,预计到 2027 年教育硬件市场规模达到 763 亿元,AI 贡献市场规模 282 亿元,预计 2023-2027 年 C 端教育智能硬件市场 AI 贡献规模 CAGR 为 50%。从 B 端应用看,考虑教育信息化经费口径,2023 年中国 AI+教育市场规模为 213 亿元,预计 2024 年市场规模为 263 亿元,同比增长 23.3%,预计 2024-2027 年市场规模 CAGR 为 22%。