本文为节选内容

如需更多报告,联系客服

即时零售是以本地供给与即时配送体系为核心的高时效性线上零售业态。即时零售业态下,消费者线上下单,依托于距离消费者3-5 公里范围内的本地供给以及即时零售配送体系实现30 分钟到一小时内送达,从而满足消费者即时性、应急性的消费需求。

即时零售可基于流量来源与货品所有权进一步划分为平台模式和自营模式。平台模式采用轻资产运营模式,平台为本地商户提供流量、履约配送和售后服务并向商户收取相关费用,代表包括美团闪购、京东秒送、饿了么等;自营模式中商户拥有自有流量,同时拥有商品货权并赚取进销差价,代表包括小象超市、叮咚买菜、永辉、盒马等。

即时零售行业快速增长,万亿市场规模可期。据商务部研究院数据,2023 年我国即时零售规模达到6500 亿元,同比增速为29%,2018-2023 年行业CAGR高达57%,行业快速发展增速远超社零及电商大盘,预计2025-2026 年规模有望突破万亿元。

行业未来增长驱动因素:

1)需求端:便利性需求驱动用户渗透率提升

①用户渗透率继续提升:消费者即时性便利性消费需求持续增长,消费场景愈发多元。近年外卖业务的蓬勃发展逐渐培养了消费者线上购物并即时配送的消费习惯,据美团研究院调研数据,近72%的受访者在2022-2023 年增加了即时零售购物行为,便利体验逐步驱动即时消费走向常态化。从即时零售消费场景来看,据美团调研数据,用户即时下单的主流原因已从疫情时期的特殊/紧急需求,变为日常消费采买需求,消费场景逐渐多元化和日常化。

具体从用户结构来看不同群体的渗透情况,按年龄和城市层级划分来看:

用户年龄结构:即时零售消费客群中20-35 岁中青年群体为主力。据美团研究院,从用户结构占比来看,即时零售主要客群为21-35 岁,此类年轻群体用户占比达70%+,“90 后”群体是即时零售消费的中坚力量。

用户城市结构:一二线城市用户占据主体。据美团闪购及京东到家用户数据,即时零售平台一线、新一线、二线城市用户合计占比达到60-70%,高线城市基于用户更强消费能力、更全面的消费场景覆盖、更成熟的基础设施与即时零售业态更好契合长潜力较大。

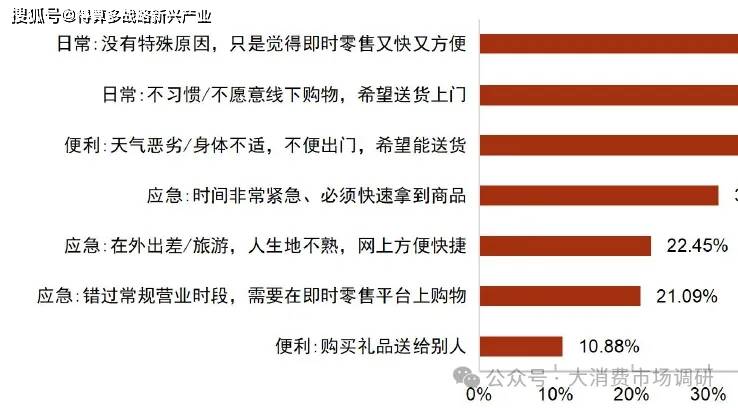

从消费场景来看,基于日常“宅”需求送至住宅区的场景占比最高,并逐步呈现多元化发展。美团研究院数据显示,消费者使用即时零售购物的场景中,排名前二的是消费者日常需求下出于“没有特殊原因,认为即时零售又快又方便”、“不愿意线下购物希望送货上门”的原因选择即时零售,同时从送达地点来看住宅小区占比超6 成,其次是写字楼/酒店等商业化场景,可以看出即时零售更多满足用户日常宅家场景的便利消费需求,同时据饿了么调研数据,如出差旅游应急、购买礼品送人等多元场景也在快速增长。

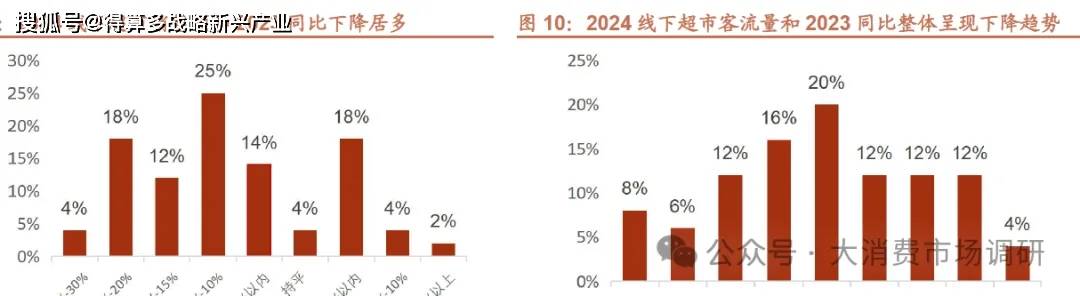

2)供给侧:线下零售门店加速线上化转型,全品类扩张带动行业增长本地线下零售门店客流及业绩下降,商家加速线上化转型。据中国百货商业协会调查数据,2024 年73%的样本企业销售额同比下滑,72%的企业净利下滑,62%的客流量下滑,为寻求新的增长点,传统线下零售业态陆续开展业务转型布局线上,即时零售帮助线下零售获取新增量,以商超自营玩家为例,永辉超市2024 全年线上业务占营业收入21.7%,比例逐年提升;盒马有超过6 成的GMV 来自线上平台,以“30 分钟到家服务”为核心依托全渠道融合实现稳步增长。

品类维度,即时零售品类供给伴随闪电仓及品牌门店等新供应链模式的引入,从生鲜快消类向全品类拓展。品类维度,即时零售在生鲜、食品饮料、快消等线下商超主要销售的品类中渗透率较高,而伴随闪电仓、品牌门店等新模式的引入,3C 数码家电、美妆服饰百货等品类也逐渐进入即时零售赛道,扩大供给范围、提升行业规模,同时如苹果、华为、名创优品等知名品牌也通过加码即时零售业态为品牌开拓新渠道增量。

即时零售空间测算:预计2030 年有望超过1.7 万亿。据我们测算,当前即时零售市场规模按平台模式、自营(前置仓+商超自营)模式划分,加总主要平台GMV 可得2024 年即时零售市场规模约为6300+亿,其中平台模式GMV 约4400 亿,约占整体市场的7 成;自营模式约1900 亿,其中前置仓模式约900亿,商超自营约1000 亿。对于远期2030 年的市场规模预测逻辑:我们参考当前外卖渗透率并结合品类即时性需求强度,预测2030 年各品类渗透率,测算2030 年即时零售市场规模=sum【各品类(2030 年欧睿预测市场规模*即时零售渗透率)】,预测结果超1.7 万亿,预计未来五年行业cagr 约20%。