本文为节选内容

如需更多报告,联系客服

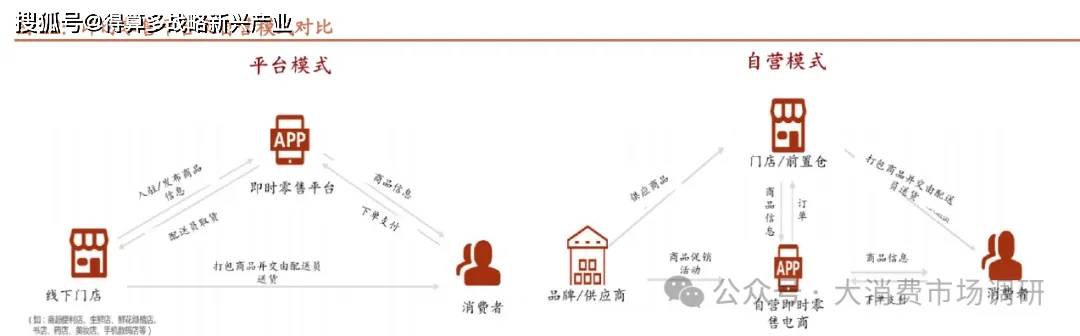

1、模式对比:自营模式强于供应链及品控,平台模式流量充沛+高效轻资产运营占比更高

按商业模式划分,即时零售可分为平台和自营两种模式,平台:自营市场份额约为7:3。1)平台型即时零售指以第三方平台作为媒介整合本地商户资源,形成“用户线上下单+门店履约+即时配送”的开放生态,平台采用轻资产运营模式,提供流量、履约配送和售后服务,并对商家收取广告、佣金、配送费等来实现变现。典型代表如美团闪购、京东秒送、淘宝闪购和饿了么。2)自营类即时零售指商户拥有自有流量,同时拥有商品货权并赚取供销差价。自营模式可进一步分为前置仓模式和商超自营模式,前置仓模式以叮咚买菜、朴朴超市等为代表,商超自营模式以盒马、永辉超市等为代表。从市场份额来看,平台模式约占70%;自营模式占比30%,其中前置仓、商超自营各约占一半。

平台模式:强于流量和规模,消费者选择更多元、选择度更高。

供给:平台模式通过平台模式能获取大量各类商家和丰富供给,涵盖超市便利店、生鲜水果店、鲜花绿植店、甜点蛋糕店、书店、药店等,SKU 覆盖广泛,SKU 数目多达万级,能够满足消费者更广泛的需求。

流量:平台模式一般背靠互联网生态,具有高流量入口,如美团闪购承接美团外卖流量,京东到家承接京东流量,淘宝闪购和饿了么新零售同时承接饿了么及淘宝流量。

配送:平台模式本身有专职或众包骑手团队,负责零售门店到消费者的配送;同时向用户收取一定配送费用,减轻UE 负担。自营模式:强于供应链和品控,但流量及规模有限。

供给:自营模式商品一般直接在品牌商或供应商处采购,产品品控能力强,但自营模式下的品类和SKU 数往往局限在一定范围内,提供给消费者的选择较少。

流量:自营模式流量规模相对较小,其中前置仓线下仓缺乏引流能力和足够的线上流量入口,主要依赖线上广告/线下地推获客,流量成本较高;商超自营模式线下门店一定程度上能向线上部分导流,流量压力略小于前置仓。

配送:自营模式下,叮咚买菜等前置仓自建骑手团队,商超到家合作三方配送公司,将配送外包。

2、盈利能力对比:平台模式盈利能力更强、规模空间更大

1)平台模式:平台轻资产模式下收入主要来自向商家收取的佣金、配送费和广告收入等,成本主要包括履约配送成本、补贴及营销费用等。参考外卖的盈利路径,即时零售平台模式盈利具备较强的确定性与普适性,例如美团闪购单均OP 已于2024 年转正。

2)前置仓:前置仓模式盈利能力与单量密度及客单价高度相关,目前以叮咚买菜为首的头部前置仓玩家经过多年供应链深耕,在江浙沪等部分核心区域达到较高单量密度的情况下,已经逐步实现UE 转正和整体盈利;小象超市目前仍处于微亏状态。

3)商超自营:商超自营若单纯以增量视角来看,不考虑线下资产支出,则毛利基本能覆盖配送费用、拣货费用和用户补贴等支出。当前头部商超自营单量在已越过盈亏平衡点。不同模式盈利能力差异在于履约费用构成差异:平台模式的履约费用仅包含末端履约配送费,履约压力相对更小,商超自营模式履约成本包括末端运费及店内人工履约成本,而前置仓模式下履约费用除了最后一公里配送外,还包括前端大仓和干线的履约成本、仓库租金及人工成本等,成本相对更高。

平台模式盈利能力更强、规模空间更大。综合以上,前置仓和商超到家模式所需承担的履约成本更高,且对订单密度较为敏感,在相对更重的资产模式下区域性扩张能力有限,盈利能力相对偏弱;而平台模式盈利能力相对更强,且轻资产模式下更容易全国范围内快速扩张,城市覆盖广度高,市场规模及盈利天花板更高。

综合对比两大模式,平台模式强于流量及轻资产扩张速度,盈利能力及规模最强;自营模式强于供应链及品控,目前平台模式、前置仓、商超自营模式均已验证盈利能力,预计高成长赛道下几大模式将共存发展,看好即时零售赛道未来增长及盈利空间。