本文为节选内容

如需更多报告,联系客服

1、平台模式主要玩家介绍:美团闪购、京东秒送、淘宝闪购及饿了么

即时零售平台模式主要玩家为互联网头部玩家美团、京东、阿里旗下的即时零售平台美团闪购、京东秒送、饿了么&淘宝闪购,2024 年三大平台即时零售业务中美团闪购体量规模位居领先。

(1)美团闪购:美团旗下即时零售品牌,体量居行业第一

发展历程:1)上线:美团闪购于2018 年上线,初期定位为“30 分钟万物到家”的即时零售服务,依托美团外卖的流量和配送体系,主要覆盖超市便利、生鲜果蔬、医药健康等高频品类,位于美团APP 内早期无独立品牌。2)战略重要性升级:2020 年疫情下即时零售业务快速发展,闪购业务开始建立独立运营团队,并于2022 年升级为“即时零售平台”;2024 年闪购被列入核心本地商业板块,成为美团本地商业战略的核心抓手之一。3)独立品牌发布:2025 年4月15 日,美团正式发布即时零售品牌“美团闪购”,定位为“24 小时陪伴消费者的新一代购物平台”,服务全国10 亿消费者的日常购物需求。

规模体量:1)GMV:2024 年美团闪购GMV 约2766 亿元,同比+34%,规模位列行业第一,2021-2024 年CAGR 达52%;2)单量:据测算,截至2024年美团闪购日均单量超过960 万单,同比增速38%。

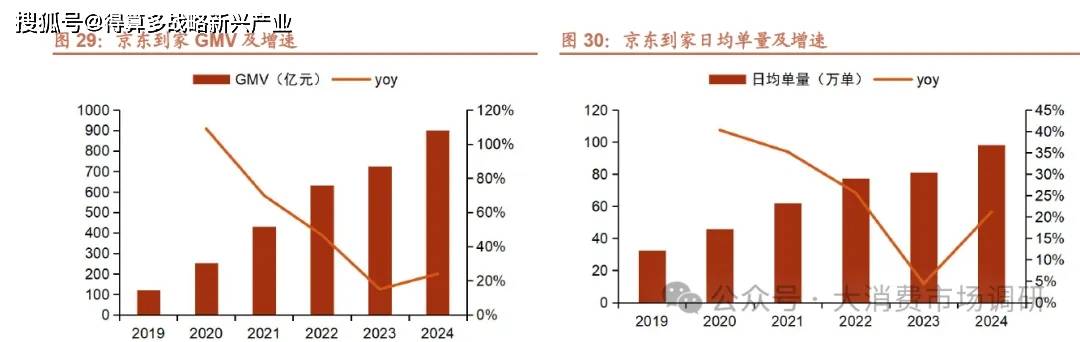

(2)京东秒送:京东到家与达达合并升级秒送

发展历程: 2015 年京东到家业务正式上线,初期聚焦生鲜、超市等高频消费场景,提供3 公里范围2 小时内送达服务;2016 年京东到家与达达合并,实现物流与零售资源协同,同年与沃尔玛达成战略合作大幅提升商超到家业务;2024 年5 月京东整合原即时零售品牌推出“京东秒送”,合作门店超50 万家,承诺“最快9 分钟送上门”,并将品类由商超百货食品类逐步拓展至餐饮、3C 美妆等新领域。

规模体量:1)GMV:2024 年京东到家GMV 预计约为900-1000 亿元,近五年GMV CAGR 接近30%;2)单量:京东秒送客单价大幅高于美团闪购,截至2024 年日均单量接近百万单。

3)淘宝闪购及饿了么即时零售:小时达升级淘宝闪购,协同饿了么快速发展

发展历程: 淘宝的小时达业务最早于2024 年4 月上线淘宝APP 开启灰度测试,7 月淘宝小时达入口在淘宝首页全量开放,新增一级流量入口。2025 年4月30 日阿里巴巴旗下即时零售业务“淘宝小时达”升级为“淘宝闪购”,并在淘宝App 首页Tab 以“闪购”一级流量入口展示。业务升级后,淘宝闪购与饿了么实现全面协同,饿了么商家供给、骑手运力均面向淘宝闪购开放。

2、CBD 维度对比:美团闪购强于流量心智与运力,三平台

B 端供给各具差异化

(1)C 端:各自依托成熟主站导流,淘宝流量规模最大,美团闪购心智切换更顺畅

流量入口:各平台均依托成熟主站导流。1)美团闪购流量来自美团APP,流量入口主要包括美团APP 首页第一栏“闪购”板块,以及左滑鲜花、蔬菜水果等板块,此外外卖板块内超市便利、蔬菜水果等也属于美团即时零售业务。2)京东秒送即时零售业务流量来自京东APP,流量入口主要包括首页上方“秒送”栏目中的超市便利、生鲜菜场、急用数码等非餐板块,以及首页中的“京东到家”板块。3)阿里即时零售流量来自淘宝闪购和饿了么两个业务,淘宝闪购流量入口为淘宝APP 首页上方“闪购”栏目,饿了么即时零售业务流量入口为饿了么APP 首页超市便利、鲜花礼品、水果买菜等板块。

流量规模:总流量入口中淘宝主站流量最大。三大即时零售平台均背靠主站充沛流量,淘宝主站流量优势相对更强,截至2025 年4 月DAU 达3.8 亿人,京东、美团主站DAU 约为1.1-1.2 亿人;MAU 维度,淘宝4 月约8.7 亿人,京东4.4 亿人,美团4.6 亿人。

流量心智:美团外卖切换闪购心智更为顺畅。美团通过核心主业外卖业务率先培养起用户对30 分钟送达心智的强认知,并由“餐饮即配”向“万物即配”心智延展,由餐饮订单高频刚需驱动百货类低频需求,心智及场景的切换源于用户习惯的自然迁移,相比传统电商由延迟性配送切换即时配送的心智更为顺畅。

用户画像:年龄结构上,美团闪购以年轻用户为主体,京东秒送及饿了么年龄

分布相对更均衡;城市层级上,京东秒送用户更偏高线市场,美团用户地域相

对均衡。

1)美团闪购:从年龄结构来看,30 岁及以下年轻群体占比过半,95 后消费者

为主要消费驱动力,与外卖画像相似;从城市层级来看,闪购一线、新一线及二线城市用户占比超过60%,高线市场用户占据主体。

2)京东秒送:从年龄结构来看,京东秒送相比美团闪购年龄结构更均衡,30

岁及以下用户占比不到25%,31-50 岁中年群体占据主要消费力,占比达70%;从城市层级来看,京东秒送用户一二线城市占比超过70%,用户整体偏中高端市场;此外,从消费能力来看,京东秒送用户也具有较高消费力水平,中高及以上消费者占比过半。

3)淘宝闪购&饿了么:从年龄结构来看,饿了么即时零售的用户结构与美团闪购相近,35 岁及以下用户占比高达70%,整体偏年轻化;从消费场景来看,饿了么应急场景(如深夜买药、临时送礼等)订单占比较高且夜间经济活跃,场景较为多元。

(2)B 端:三大平台供给各有差异化优势

1)美团闪购:强于地推能力,本地商家资源丰富,同时闪电仓创新模式补充连锁及品牌商家供给,多品类发力构建B 端优势。

供给构成:强大地推能力+闪电仓创新模式下,丰富本地中小商家+连锁零售商+品牌商构建多元供给。美团闪购接入了全国近3000 个县市区旗的零售商、品牌商和本地中小商家,合作超41 万家本地中小商家、5600 家大型连锁零售商及570 家品牌商。相较友商更丰富的本地中小商家资源反映出美团多年积累的强大的地推能力;此外平台创新性推出闪电仓模式,有效弥补此前电商品牌商家供给短板。从品类维度来看,美团闪购多品类发力,覆盖蔬菜水果、酒水饮料、休闲食品、数码家电、美妆护肤等品类,品类分布相对均匀,多元供给构建B 端优势。

闪电仓:美团闪购创新供给模式,由本地供给拓展至全国供应商。闪电仓是美团闪购于2020 年9 月启动的创新模式,即在人口密集区域的偏僻地点开设一两百平方米的小仓库,主要上架日用百货、快消、美妆等品类,从而缓解本地供给不足的难题,将消费者能够选择的商品范围,从周边商铺库存拓展至全国各地的供应商。

闪电仓模式的优势在于:1)sku 多:单仓库SKU 约为5000~10000 个,远超一般中小超市的SKU 规模(通常2000 以内);2)选品灵活可控:相较当地商超便利店以门店为单位提供固定商品,闪电仓模式下平台能够干预选品、SKU 结构、陈列方式等,根据平台数据及时调整,从而构建更可控且标准化的本地供给节点;3)成本低:闪电仓商家通常选择人口密集区域的偏僻地点、租金低的小场地开设仓库,且装修陈列十分简陋,相较传统商超能够进一步节省成本;4)接单时间范围长、时效快:闪电仓通常24 小时营业接单,距离消费者三五公里30 分钟送达,相比传统线下超市具备更强便利性和时效性。

闪电仓近况:仓数快速扩张,知名品牌陆续入驻共建标准化商品池。1)仓数:截至2024 年底,商家通过闪购在全国各地开设了超3 万个美团闪电仓,预计2027 年增至10 万个,形成全国性“闪电仓网”。2)合作商家:除广大中小商家外,众多家电、日百等领域的知名品牌商也积极布局闪电仓,例如名创优品于2024 年初以闪电仓模式开出第一家专做线上的“24 小时超级店”,并宣布2024 年闪购与沃尔玛、华为等众多品牌深度合作,共建专属供应链,在美团上线超过800 家闪电仓形态的“24 小时超级店”,平台与这些品牌共建标准化商品池,统一履约流程,强化用户对平台品质能力的认知。

2)京东秒送:拥有强大商超股权资源,强于日百商超及带电品类

品类结构:京东秒送即时零售业务中,承接主站在带电及日百品类方面的供给资源和履约及服务优势,生鲜、食品、家电3C 占比最高,在细分品类市场中也位居份额领先。

货品资源优势:1)供应链与主站协同优势:京东秒送依托于京东自营电商主站,在即时零售的日百/带电类货品供给方面实现深度协同,高效整合超10 万家品牌线下门店,如苹果手机、小米家电、迪卡侬等主站头部品牌以秒送旗舰店形式入驻,商品均可通过主站供应链直供秒送渠道,用户下单后可由附近门店/前置仓直接发货实现最快9 分钟送达,且通过复用京东自营的采购及议价能力保

3)淘宝闪购&饿了么:协同淘天品牌资源延续商品丰富度优势,全渠道库存协同构建管理优势

品牌资源:1)协同天猫品牌资源,引入服饰美妆品类:淘宝闪购依托天猫品牌资源,首批接入200 家核心连锁品牌,实现线上旗舰店与线下门店库存打通,在美妆日百品类上具备优势,并推动服饰品类突破即时零售边界,淘宝闪购率先将服饰纳入即时零售供给体系,例如ONLY、JACK & JONES 等品牌接入后,38 大促期间成交增长300%-665%。2)延续主站“多”的优势:基于主站丰富sku 优势,淘宝闪购广泛覆盖全品类商品,包括大量长尾商品,例如通过“线上下单-骑手代印”等服务延伸至服务类场景,开拓市场需求。

(3)D 端:美团闪购配送环节规模及效率优势稳固

骑手运力:美团骑手数量更多。从骑手数量来看,美团2023 年年度活跃骑手约745 万人;京东秒送的配送主体达达年活跃骑手数截至2024Q2 接近130 万人,饿了么年活骑手数2023 年超过400 万,美团骑手运力更为充足。配送效率:美团闪购强于外卖经验积累下的算法调度能力,叠加充足骑手和单量支撑,配送时效及完成率高。美团基于多年累积的外卖运营经验,自主研发“超脑”算法系统,能够实时分析骑手位置和订单密度精准算出最佳路线分配订单,实现“万人万单”秒级调度,将配送时效缩短至平均28 分钟,高峰期订单完成率达92-95%。