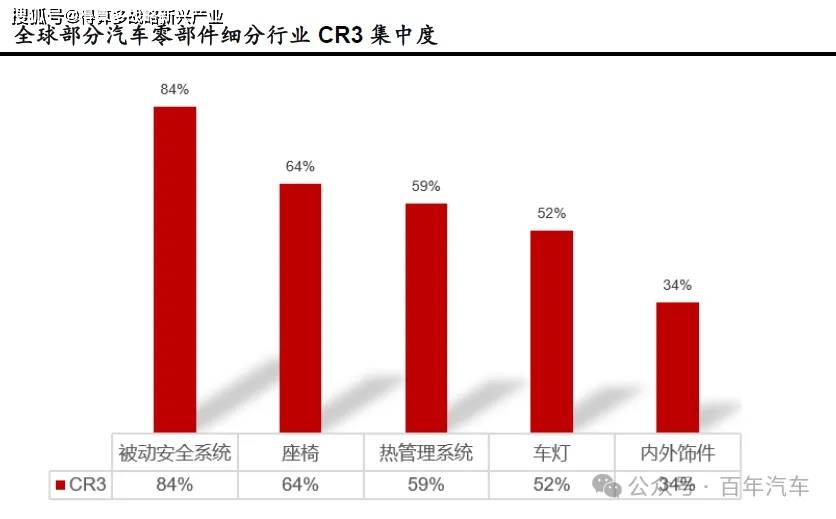

全球汽车内外饰行业呈现竞争格局相对分散、集中度较低的特点。一方面,汽车内外饰件细分产品繁杂,功能及工艺差异较大,技术门槛相对较低,单一公司难以覆盖所有细分品类,因此行业参与者众多;另一方面,下游车企对内外饰差异化和个性化需求高,供应链稳定、切换成本高,集中度提升较难,因此汽车内外饰市场呈现集中度偏低,高度分散的竞争局面。根据华经产业研究院统计,2022 年,全球乘用车内外饰件(不含座椅及车灯)的市场CR3 为33.56%,相较于其他汽车零部件细分领域,汽车内外饰行业由于自身的特点,集中度大幅偏低,明显低于以下细分行业:车灯2020 年全球CR3 为52%、热管理系统2019 年全球CR3 为59%、座椅2020 年全球CR3 为64%和被动安全系统2021 年全球CR3 为84%。

全球内外饰龙头中,除欧洲和日本的传统巨头参与外,中国企业已跻身头部。全球内外饰行业在过去十年内持续推进整合,主要内外饰企业市场份额逐渐提升,以延锋汽饰为代表的中国企业通过股权整合与技术升级快速崛起,占据行业头部位置。根据华经产业研究院数据,2022年,全球乘用车内外饰件(不含座椅及车灯)的前五名及市场份额分别为:延锋汽饰(中国,前身为中美合资,17.09%)、佛吉亚(法国,9.46%)、安通林(西班牙,7.01%)、丰田合成(日本,4%)、丰田纺织(日本,3.33%),合计占据市场40.89%的份额。欧美日等发达经济体汽车产业配套集群起步较早,产业基础深厚,带动了汽车饰件行业的发展,中国汽车产业近年来快速发展,本土企业不断整合升级,以延锋汽饰为代表的中国企业通过股权调整实现自主可控,依托国内庞大的市场需求及新能源汽车产业红利,逐步成长为全球内外饰领域的重要力量。

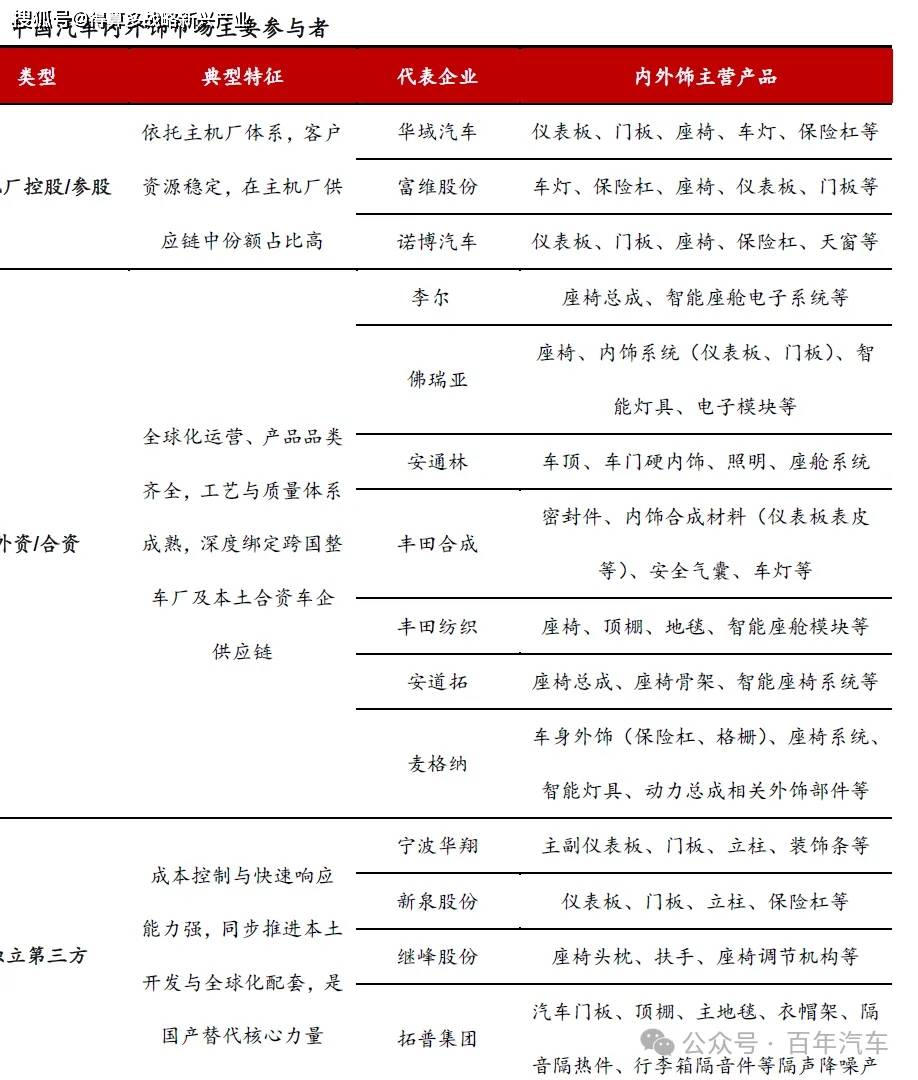

中国汽车内外饰行业参与主体丰富,主要分为主机厂参控股企业、外资/合资企业和第三方供应商三大类。主机厂参控股企业深度依托整车集团资源,典型代表包括:华域汽车(上汽集团子公司,控股延峰汽饰)、富维股份(一汽集团持股企业)、诺博汽车(长城汽车全资子公司);外资、合资企业凭借全球化运营、成熟技术体系布局市场,核心参与者有李尔、佛瑞亚、安通林、丰田合成、丰田纺织、安道拓、麦格纳等;独立第三方供应商聚焦成本控制与快速响应,代表企业包括宁波华翔、新泉股份、继峰股份、拓普集团、常熟汽饰、模塑科技等。从市场分布看,自主品牌乘用车领域,整车厂更倾向选择本土内外饰企业;合资、外资品牌领域,配套供应多由合资饰件企业主导。近年来,在新能源汽车与智能座舱技术的双重驱动下,本土企业的整体解决方案能力、同步开发效率及客户服务水平持续提升,不仅深度融入自主品牌的正向研发体系,助力国产汽车转型升级,更逐步突破合资、外资品牌供应链壁垒,国产替代进程明显加速,在汽车产业链中的地位愈发凸显。

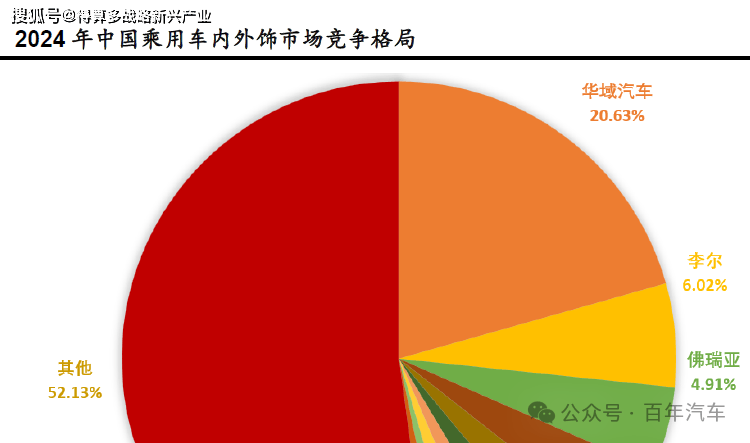

中国乘用车内外饰市场呈现头部企业引领,竞争分散的格局。2024 年行业集中度CR5 为38.95%,与全球行业集中度CR5 接近,具体来看,2024 年中国乘用车内外饰市场的前五名及对应市场份额为:华域汽车(延锋汽饰母公司,20.63%)、李尔(6.02%)、佛瑞亚(4.91%)、富维股份(4.06%)、宁波华翔(3.32%),合计占据市场38.95%的份额。从结构上看,本土企业华域汽车是唯一一家份额超20%的头部企业,而其余四家企业份额均低于10%,这既反映出头部企业已凭借主机厂资源或全球化技术优势形成一定壁垒,也体现出行业 “多品类、定制化”的特性,企业难以通过单一品类实现大规模垄断,导致整体竞争格局仍较为分散。

长远来看,汽车内外饰行业竞争格局将呈现集中度稳步提升与结构性分化并存的特点。一方面,在产业整合与技术升级驱动下,具备技术壁垒、规模优势和同步开发能力的全球与国内龙头,通过并购重组与全球化布局,市场份额将持续扩大;另一方面,因汽车内外饰产品多样化、工艺差异及部分部件单件价值较低等行业结构性特征,市场中仍将存在大量参与者,维持着分散竞争的态势。

未来市场份额将逐步向具备系统化解决方案能力的头部企业以及响应更快、成本更优的本土供应商转移。未来汽车内外饰行业的市场份额,将逐步向两类主体集中:一是具备系统化解决方案能力的头部企业,二是响应速度更快、成本优势更突出的本土供应商。具体来看,在新能源汽车渗透率加速提升、汽车消费属性持续强化,以及主机厂降本诉求迫切的共同驱动下,本土供应商率先在新势力车企与自主品牌车型中实现突破,进而逐步向合资、外资品牌供应链渗透;与此同时,智能座舱与智能外饰的发展,推动电子集成技术升级与材料革新,带动内外饰从功能导向进阶智能体验,这一趋势进一步利好具备全链条系统解决方案能力的头部企业;此外,行业严苛的供应商认证标准,叠加 “就近配套”(匹配 JIT 生产)、“一品一点”(单一品类对应单一基地)的紧密合作模式,使得主机厂一旦确定供应商,替换成本极高、更换难度大 ,这为已突破原厂认证的头部本土企业构筑了坚固竞争壁垒,加速行业集中度提升。整体而言,未来行业份额迁移的核心主线,将是国产替代的深化与本土独立第三方供应商的崛起。