全球钼资源集中度极高。从钼资源分布观察,据 USGS 数据,2024 年全球钼储量 1500 万吨,CR5 达 92%.资源分布集中度极高。其中,中国以590万吨排名第一,占比约40%,是全球钼资源最丰富的国家;排名二至五名分别为美国、秘鲁、智利和俄罗斯,钼储量分别为 350 万吨(占比 23%)、190 万吨(占比 13%)、140 万吨(占比 9%)和 110 万吨(占比 7%)。

全球钼金属产量集中度极高。从产量观察,据 IMOA 数据,2024年全球钼产量约 27.8万吨,CR5 达到 94%,产量集中度极高。中国以年 12.8 万吨的产量排名第一,占比 46%,为全球钼金属主要供应国。排名 2-5名分别为智利、秘鲁、美国和墨西哥,其 24年产量分别为 4.6万吨(17%)、3.7万吨(13%)、3.4万吨(12%)和 1.5 万吨(5%),前五名合计产量约26 万吨。

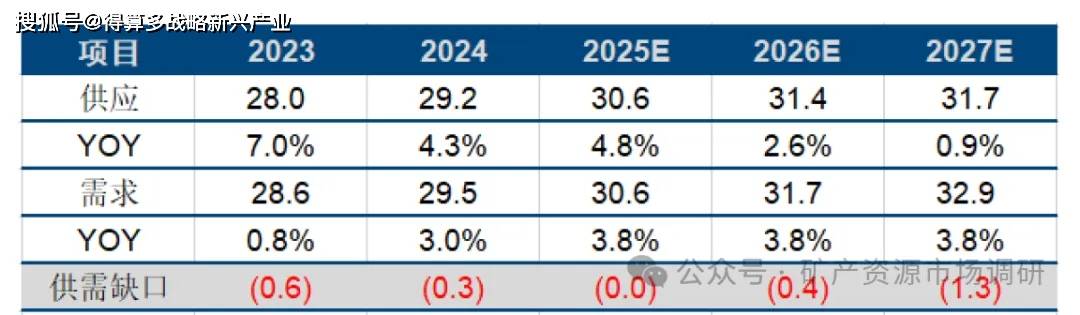

全球钼金属供给量或维持低速增长。2020-2024年间全球钼供给从27.3万吨增长至 29.2万吨,年均复合增速仅为 1.6%。其中,同期中国钼产量由 8.8万吨增长至 13.5万吨,年均复合增速达 11.1%,产量占比由 32.4%升至 46.1%,为全球钼供给端的主要增量。从资本开支项目观察,海内外供给状态有所分化,至 2027 年前或维持低速增长。国内方面,新增项目或于 2027 年之后逐渐达产。紫金矿业巨龙铜矿二期扩建预计于 2026年一季度实现试生产,预计一、二期合并后年矿石处理能力将超过一亿吨,以钼平均品位 0.019%测算,预计达产后钼年产能将达到 1.9万吨,较之前提升 1.08万吨;紫金矿业 2022 年收购的沙坪沟钼矿为世界级超大待开发斑岩型钼多金属矿床,预计建设周期4.5年,达产后钼精矿含钼年产量可达 2.72万吨;安徽省环境厅于 2024年4月上旬受理了《安徽金沙钼业有限公司金寨县沙坪沟钼矿采选项目环境影响报告书》,该项目预计将于 2026 年之后建设完成。海外方面,受矿山品位降低与罢工扰动频发影响,供给增量不及预期。其中,主要新增项目泰克资源 QB2 生产不及预期,泰克资源将 2025 年钼总产量指引由 5100 至 7400 吨下调为 3800 至 5400 吨。

钼消费持续增长,可中国为主要消费国。2020-2024 期间,全球钼金属需求量由26.1万吨升至 29.5万吨,期间 CAGR 为 3%。其中,同期中国钼消费量由 10.6万吨升至 13.8万吨,期间 CAGR为6.8%,需求占比由40.7%升至 47%,为全球主要钼消费国。此外,2024 年欧洲、美国和日本钼消费量分别为55万吨(占比19%)、3万吨(占比 10%)和2万吨(占比 7%)。分应用领域观察,全球约79%的钼产品以氧化钼或钼铁的形式应用于钢铁行业,且应用场景广泛。

航空航天与汽车轻质化发展或推动全球钼消费增长。2024 年全球不锈钢粗钢产量为 6260 万吨(同比增长7%),2020-2024 年间年均复合增长率为 5.3%。其中,2024 年中国不锈钢粗钢产量为 3944 万吨(同比增长 8%),同期 CAGR 为 6.2%,产量占比由 61%升至 63%。合金钢方面,从国内重点优特钢企业的合金钢产量观察,2024年产量为 3472万吨,同比增长 13%,呈现明显回暖,已重新升至五年间最高位。2025年钢铁行业“反内卷”政策为防止行业同质化恶性竞争并破除地方保护,利用市场机制及行业自律机制优化升级产能,以实现行业高端化及绿色化转型,合金钢产量有望持续扩张。由于钼具备高熔点、高强度、耐腐蚀、热传导性优良、轻质量等特性,含钼的合金钢在航空航天与汽车轻质化的发展中起到重要应用,行业规模扩容有良好预期。受益于钢铁市场的结构调整与优化,以及新兴应用的持续扩容,结合国外调研机构与我们对市场的分析,我们认为 2024-2027年全球钼金属需求 CAGR 或达 3.8%。

全球钼供需状态持续紧平衡状态,基本面或支撑钼金属价格运行重心持续上移。鉴于未来三年新增矿山投产有限,国内投产或在 2026 年后兑现,海外新增较少,供应端增速我们参考主要产商投产计划拟合,发现2024-2027 年间钼供给端 CAGR或难以突破 2%;而随着全球及国内钢铁需求结构改善及规模化放大,航空航天、汽车轻量化领域对含钼合金钢需求增强,预计 2024-2027年间钼需求端 CAGR或达 3.8%。考虑到全球钼供需基本面持续紧平衡状态,我们认为钼精矿的价格中枢有望持续上行并回归到 5000 元/吨以上的水平钼金属价格的提升或助推相关公司的盈利及估值弹性释放。