行业整合加速叠加《稀土管理条例》出台,稀土供给已进入加速优化。从行业角度观察,国内稀土行业已经由 2011 年的六大集团进一步形成南北大集团格局(中国稀土及北方稀土),其中中国稀土集团完成中国南方地区的中重稀土资源整合,北方稀土则统筹规划中国北方地区的轻稀土资源,两大稀土集团的形成有助于稀土产业链供给的稳定及产品定价权的抬升。而《稀土管理条例》出台后,国家以行政立法形式明确稀土资源的国有属性并对稀土资源实行保护性开采,且首次对违法违规行为设定处罚标准,这有助于引导行业秩序的规范执行并进一步加强及优化行业的供给集中度。25年2月19日,工信部就《稀土开采和稀土冶炼分离总量调控管理办法(暂行)(公开征求意见稿)》和《稀土产品信息追湖管理办法(暂行)(公开征求意见稿)》征求意见,稀土行业供给或进一步收缩。

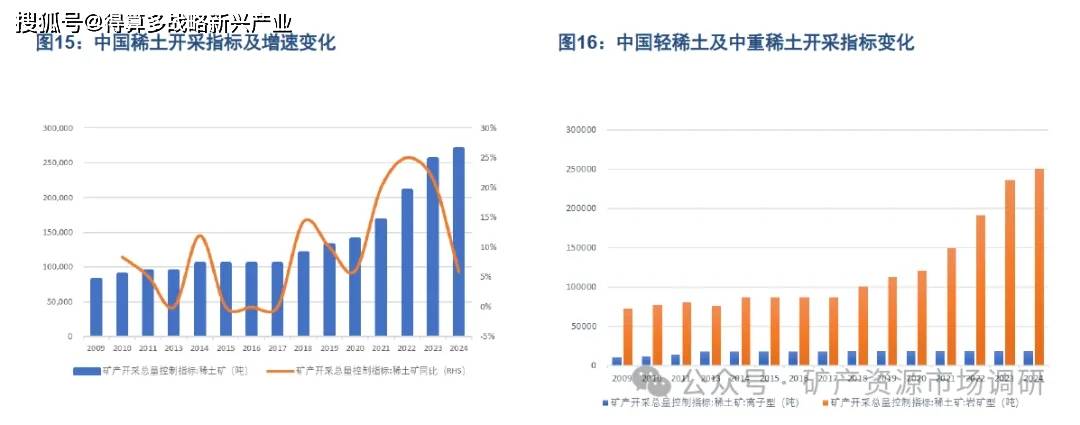

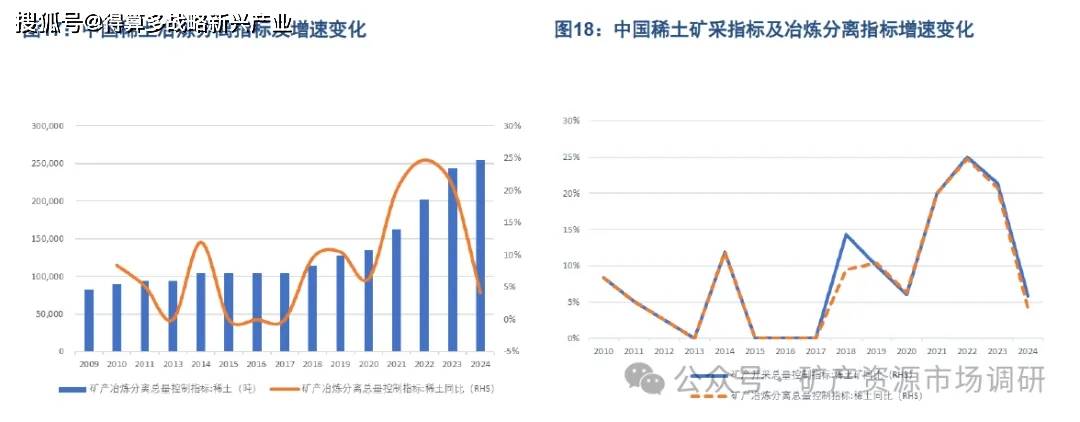

稀土行业供给高增速时期或已结束:矿采供给年额度增速由 23 年的 21%降至 24 年的 6%,冶炼分离年额度增速由 23 年的 21%降至 24 年的 4%,2024年矿采总量指标较冶炼总量指标年额度过剩增至 1.6万吨。

从稀土的矿采供给指标观察,轻稀土产量增长但中重稀土近五年产量刚性稳定。中国稀土矿产开采总量指标自 2021 年起维持 20%以上增速,总量配额有所增加且轻重稀土供给出现分化。轻稀土开采配额指标明显增长,由 2020 年的 12.09 万吨增至 2023 年 23.59 万吨,占稀土开采总量比重由 83%升至 92.5%;而同期中重稀土开采指标则由 17%降至7.5%,近五年的年度开采量维持于1.915 万吨。另一方面,2024年的指标显示矿产开采总量增速出现明显弱化,年度矿产总量为 27 万吨,增速由 23 年的 21%降至 24年的 6%,其中中重离子型稀土矿开采额度维持于 19150 吨不变,数据的变化显示矿采供给端已经开始出现刚性化迹象。

从稀土的冶炼分离指标观察,增速与采矿指标持平但总量额度持续低于矿产额度。自 2021 年后稀土行

业的冶炼分离指标额度年增速与矿采额度增速基本一致,显示供给端的统筹管理已经形成有效的一致性另一方面,冶炼分离额度总量却持续小于开采总量额度,且近年来该数据呈趋势性放大。自 2018 年起,稀土年度开采总量首次超过冶炼分离年度总量 5000吨。2021 年后,该数据出现趋势性放大,已由 2021年的 6000 吨增至 2024 年的 1.6万吨。其中,2024年的冶炼额度增速仅为 4%,较供给增速低 2pct,整体显示出稀土行业的供给高增速时期或已结束。

稀土行业已迎来“战略武器化”的产业链价值重估。2024年我国稀土储量达 4400 万吨(占全球稀土储量 40%),稀土矿产量达 21 万吨(占全球稀土矿产量 70%),冶炼分离产能达 40 万吨(占全球冶炼分离产能 92%),形成了完整产业链的优势地位,并对中游冶炼分离具有决定性垄断。稀土产业的出口管制已成为中美贸易战中重要的战略武器:2025年4月,中国宣布对7类中重稀土及其磁体产品实施出口限制:2025年10月,中国对稀土全产业链提出出口管制措施。外部的出口管制叠加内部的供给收缩或持续提升中国稀土行业的全球定价权。我们认为,自2025年起,稀土产品价格的上行或将持续提振行业盈利能力及估值水平。

新能源汽车的快速增长将推动稀土需求快速扩容。传统汽车每辆对钕铁硼永磁材料的需求约为 0.3kg,而新能源汽车得益于电机的应用对钕铁硼材料的需求得到了升级。平均每辆混合动力汽车对钕铁硼材料需求量约为 2.5kg,而纯电车的需求量更达 5kg。随着新能源汽车市场的快速增长,稀土需求规模持续扩容。综合中国电动汽车百人会、中国工程院、中国汽车工业协会,以及国务院发展研究中心的预测,我们认为 2025 年新能源汽车市场销量占汽车总销量或升至 50%,2027年及 2030 年或分别达到 60%及70%。考虑到新能源汽车市场快速发展带来的汽车行业结构性变化,我们认为国内汽车行业整体钕铁硼需求量或在 2027 年增至 9.7万吨(对应稀土需求约 16万吨),2024-2027 年间 CAGR 或达 21.4%。

风电装机与工业电机的持续推进或推动稀土需求稳定提升。风力发电机主要分为直驱风力发电机与半直驱两

种类型,其对钕铁硼的需求量分别约为 670 吨/GW 及 200 吨/GW。《国电十四五总体规划及 2035 年远景展望》显示,我国电力结构将由传统化石燃料为主向清洁低碳可再生能源电力转变,风力发电装机将受政策导向持续稳定推进。通过对风电新增装机容量的拟合,我们认为 24-27年间合计风力发电钕铁硼需求或达8.3万吨(折合稀土需求约 13.9万吨),年均钕铁硼需求量约为 2.1万吨(折合稀土需求约 3.5万吨)。工业电机方面,稀土永磁电机钕铁硼需求量约为 700Kg/MW。我们认为 2024-2027 年间工业电机钕铁硼需求量 CAGR 或达24.5%,至 2027 年或升至7.9万吨,折合稀土需求 13.2万吨。

人形机器人市场未来放量或推动稀土需求升级。人形机器人,以特斯拉品牌为例,由于其对驱动精确性的要求极高,全身搭载永磁同步电机共 40 台,对钕铁硼磁材的单台需求业(逃据 0mdia机构预测,预计2024-2030 年期间全球人形机器人 CAGR 将达 83%,至 2027年全球人形机器人出货量将超过1万台,对应钕铁硼需求超过 4000 吨,折合稀土需求约 6667 吨。至 2030 年,全球人形机器人出货量或增长至 3.8万台,对应钕铁硼需求超过1.5万吨,折合稀土需求超2.5万吨。