国内:“反内卷”政策环境下,电解铝作为各行业政策实施的标杆案例,存在较强的政策定力和远期保障,行业生命周期延长。

'产能天花板”限制下电解铝行业成为“指标”生意,产能指标本身形成了稀缺资源。

新增产能:供给侧接近产能天花板,新增产能方面闲置指标投产基本结束,2025年天山&电投能源指标投产后,市场闲置指标仅剩青海11万吨+辽宁30万吨,均无具体投产时间规划,剩余产能建设多为置换产能;

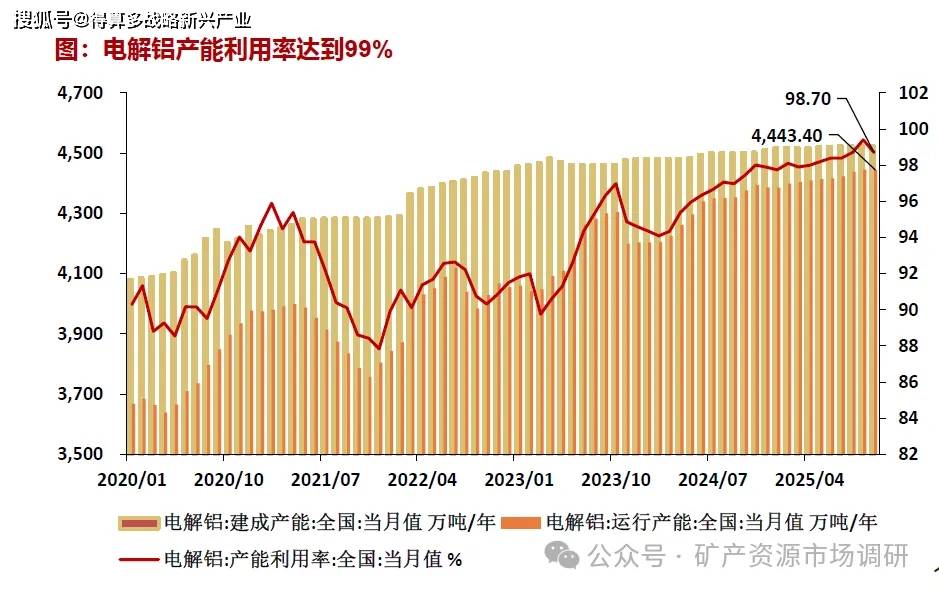

复产产能:截止到2025年10月,电解铝产量累计值约为3775万吨,同比增产136万吨,同比增幅约为4%,主要源于年内云南四川等地复产;当前电解铝运行产能约为4443万吨,全国产能利用率为99%,复产产能已基本完全释放

“东未升西已落”格局不改,电力仍是产能限制的矛盾所在,电解铝需要长期稳定的能源配套,短期内难以爆发式量增。海外:东未升:海外东南亚地区成为增产主力,然而中国承诺“不对外建设火电机组”,新能源电力难以独立承接电解铝用电需求,全球电解铝产能增速受到制约。当前海外主要增产区域来自印尼(印度/中东地区,Vedanta/nalum等多数项目均出现持续性延期,从当前统计来看,预计2026/2027年海外新增电解铝产量约为118/136万吨。

西已落:发达国家电力市场供需趋紧,电解铝电力协议到期难续,高成本地区持续减产,未来A!等用电需求或将持续挤压电解铝企业生存空间,2025年底,莫桑比克铝厂因电力合同到期宣布2026年停产,但这并非个例,根据我们统计,2021-2025年海外产能累计减产225万吨。根据lAI统计,2024年底全球电解铝耗能936TWH,其中北美耗能54TWH,根据Mckinsev预测,2030年,美国数据中心耗能606TWH,全球数据中心用电需求达到1400TWH,如电解铝企业出现电力合同到期,则议价能力显然更低。

再生铝:废料成为再生铝核心限制,全球易拉罐已实现75%的回收率(2023),海外废料保护初现,国内回收体系尚未成熟。

国内:回收体系处于建设阶段。现阶段废铝旧料的回收主要来自于平均约10-20年间社会旧料回收而来,其中以建筑,交通领域的回收料为主导。当前废料回收体系尚未成熟,大部分变形铝合金废料无法保级使用,大部分降级成为再生铸造铝合金的原料,未来旧料产生有望随着“城市更新”以及“旧车拆解”进入爆发式增加阶段。2024年国内原料在再生铝原料中的占比为83%。

海外:欧美资源保护呈加速态势。2025年7月,欧盟委员会宣布对钢铁、铝和铜废料实施进出口监控,这一举措所覆盖的贸易量占循环经济材料贸易总量的40%,此项行动旨在直接应对战略原料持续外流的危机,由于十耳其、印度等国家大量吸纳欧盟的废金属,使得欧盟本士冶炼企业面临原料断供的风险。而特朗普政府拟对初级钢铝产品征收50%的关税,使得贸易商为规避成本,提前将废铝转销至美国市场。行业预警表明,如果缺乏政策干预,欧洲至少会有三家铝治炼厂在2025年年底前停产。