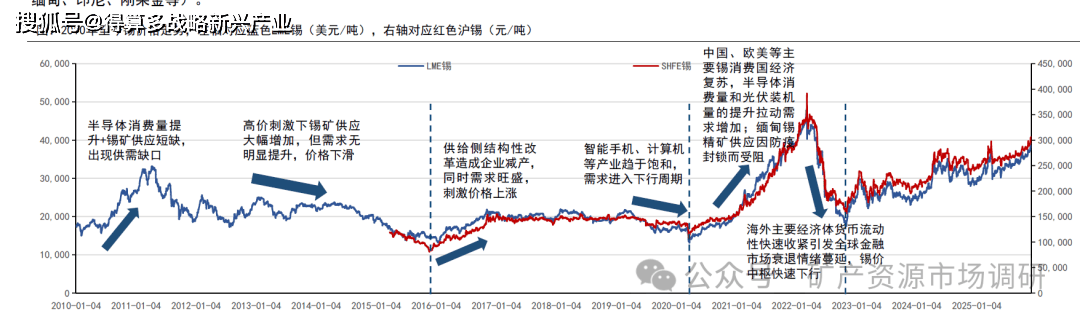

Ø 2009年以来,锡价出现过四轮较为明显的价格周期:

• 2009.1-2015.12:2009年初开始,半导体消费量快速提升,叠加全球锡矿供应量大幅下滑,供需缺口推动锡价格持续走高,一直持续到2011年上半年,LME期货收盘价(3个月)由1.1万美元/吨升至3.3万美元/吨。高价刺激全球锡矿供应大幅增加,2011年起缅甸矿开始放量,且产量逐年增加,2013年全球锡矿产量增幅23%,

但需求端半导体消费额无大幅提升,供需过剩,价格下滑。

• 2016.1-2020.3:2016年初开始,受益于半导体消费快速增加,叠加国内供给侧结构性改革导致企业亏损,因而减产,锡价由1.3万美元/吨升至当年年底的2.2万美元/吨,一直到2019年中,基本稳定在2万美元/吨上下,波动幅度很小。2019年半导体消费额下滑,锡矿供应变化不大,金属价格跌至1.3万美元/吨,跌幅30%以上。

• 2020.4-2022.10:20Q2~21Q1,由于中国、欧美等主要锡消费国家和地区的经济复苏带来的锡需求复苏,加之缅甸锡矿因防疫封锁而受阻带来的供给受限,锡价单边上涨。21Q2~21Q4,全球精锡产量增加,但半导体需求持续上升,光伏装机量保持高增速,供需两旺,价格持续上升。22Q1,补库需求+冶炼原料供应不足+俄乌冲突加剧市场对相关金属供应的担忧,锡价中枢继续上移。22Q2~22Q3,海外主要经济体为抑制高通胀,货币流动性快速收紧引发全球金融市场衰退情绪蔓延,有色金属价格普遍承压,锡价中枢快速下行。

• 2022.11至今:美联储从加息,到加息节奏放缓,再到降息,货币环境逐渐宽松。同时,国内疫情管控政策放开,进一步刺激锡价上涨。供给端扰动不断(秘鲁、缅甸、印尼、刚果金等)。

• 需求提升叠加供给催化,2024年初至今沪锡价格涨幅46%。2024年锡价中枢较2023年明显抬升,沪锡均价24.83万元/吨,同比上涨16.92%;2025年锡价进一步上涨,截至目前均价27.00万元/吨,同比提升8.73%;整体来看商品价格随宏观经济数据、供需催化、库存数据等因素不断调整。从23年8月开始,对于锡造成最大扰动的因素以供给侧为主,包括缅甸佤邦停产、刚果金因叛乱武装组织逼近矿山停产等。