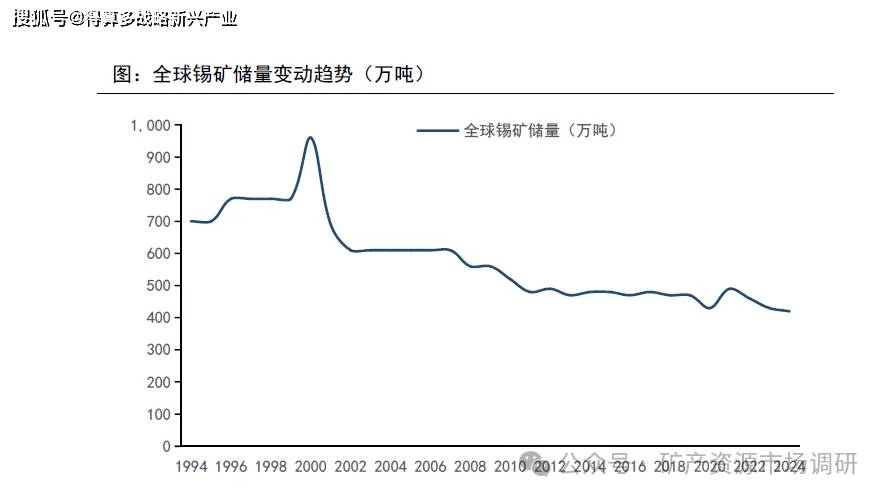

• 全球锡矿资源大型和特大型矿床数量相对较少,中、小型锡矿床数量偏多,且开采方式以地下开采为主。另外相较其他矿种,全球锡矿资源勘查投入不足,新发现锡矿床较少,新增储量远远赶不上锡矿资源消耗量,因此自2000年至今,全球锡矿储量呈现逐渐下降趋势。未来随着全球锡矿资源的不断开发和需求不断增长,锡矿资源供给保障可能呈现紧张的局面。

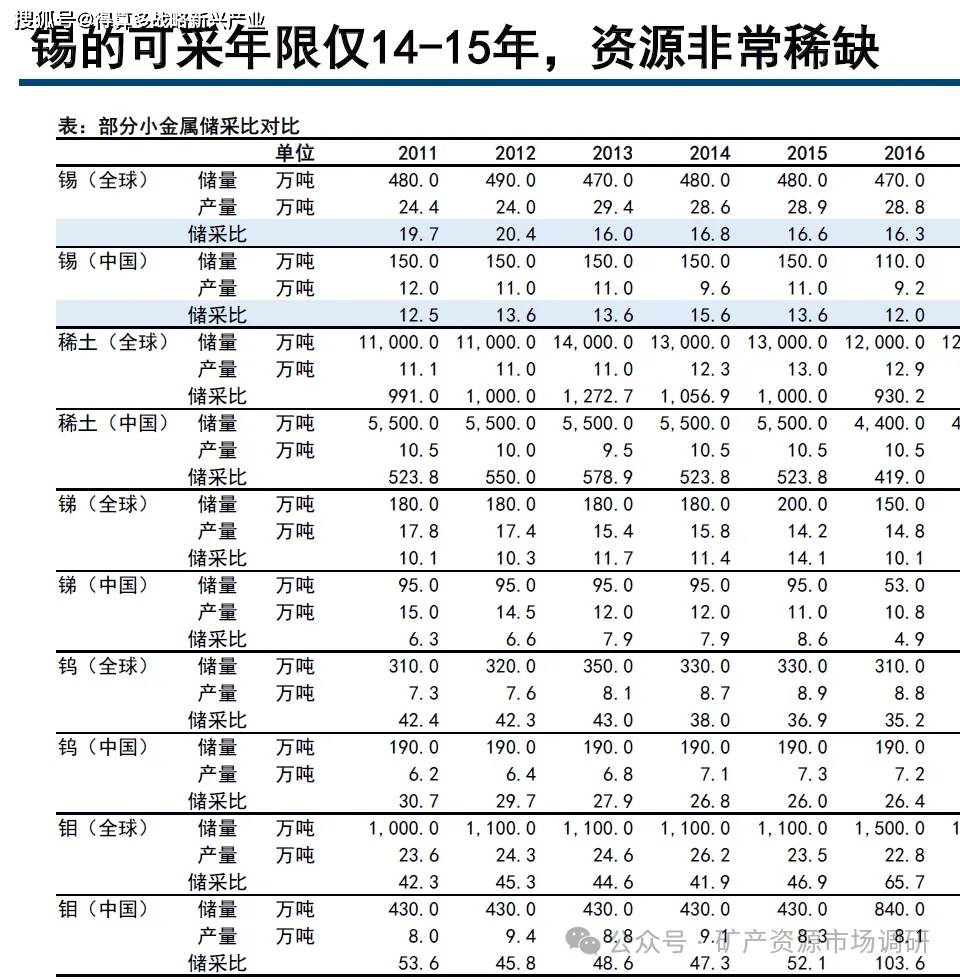

• 全球锡资源储量分布相对集中。USGS数据显示,截至2024年末,全球锡资源储量约420万吨,如果按照全球锡精矿年产量约30万吨来测算,仅能保障未来14-15年的用量。其中,中国/缅甸/澳大利亚/俄罗斯/巴西锡资源储量分别为100/70/62/46/42万吨,占比分别为24%/17%/15%/11%/10%,前五大资源国储量合计占比约76.5%。

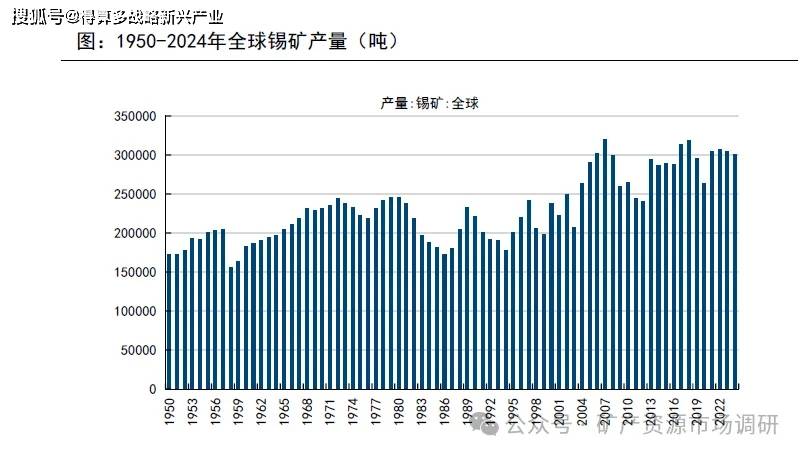

• 近年来锡产量波动较小,2022-2024年全球矿产锡量分别为30.7/30.5/30.0万吨。其中,2024年全球30万吨矿产锡中,我国产量6.9万吨,占比23%;印尼产量5万吨,占比17%;缅甸产量3.4万吨,占比11%;秘鲁产量3.1万吨,占比10%;刚果金产量2.5万吨,占比8%。我国锡矿产量和锡资源储量在全球的占比基本一致,均为全球第一位的水平。

• 中国是全球最大的锡资源储量国和产量国,矿山以原生矿、大中型矿为主。东南亚地区印尼、缅甸和马来西亚等国家为全球最重要锡矿带之一,以砂锡矿、中小型矿为主。南美洲过去是全球主要的产锡地区,但由于以往过度开采导致品位不断下降。非洲地区(刚果(金)、纳米比亚等)改变传统的手工和小规模生产方式,提高机械化,锡矿产量有所增加。俄罗斯锡资源储量较丰富但投资建设条件相对较差。澳洲地区虽然目前锡矿产量较低,但锡资源成矿条件好,未来有较大的扩产潜力。北美洲地区(美国、加拿大等)锡资源相对贫乏,但也在积极开展勘查研究工作。

• 如左下图所示,中国锡矿产量呈下降趋势,从2007年高点13.5万吨降低至2024年的年产6.9万吨。与此同时我国锡矿储量也呈下降趋势,2000年我国锡矿储量达到350万吨的高点,随后由于开采量大于新发现的量,且后备锡资源品位低,国内部分骨干锡矿山面临资源枯竭,导致国内锡资源储量逐步下降,至2024年末我国锡矿储量100万吨。尽管如此,我国锡资源储量和产量在全球仍占据主导地位,2024年储量占比24%、产量占比23%。另外,国内锡矿资源分布集中,国土资源部数据显示,云南、广西、湖南、内蒙古、广东和江西六个省区锡矿资源储量约占全国总储量的98%,其中云南个旧和广西大厂两个地区的储量占到全国总储量的40%。

• 目前我国核心锡矿山包括:1)大屯锡矿,矿权归属于锡业股份,矿山位于云南个旧;2)银漫矿业,矿权归属于兴业银锡,矿山位于内蒙锡林郭勒盟,保有锡金属量18.6万吨;3)高峰矿,矿权归属于华锡有色,矿山位于广西河池,保有锡金属量17万吨;4)老厂锡矿,矿权归属于锡业股份,矿山位于云南个旧;5)卡房锡矿,矿权归属于锡业股份,矿山位于云南个旧(锡业股份三座锡矿合计含锡资源量63万吨);6)铜坑矿,矿权归属于华锡有色,矿山位于广西河池,保有锡金属量8.3万吨。

• 印尼锡资源基础储量约为80万吨,按照每年锡矿开采量6万吨来测算,目前静态开采年限约为13年。2009年印尼要求矿企必须在国内进行冶炼,2014年全面禁止原矿出口。近年来,印尼由于锡矿资源品位下降,叠加矿山企业被迫转入水下开采,采矿难度加大,开采成本提升,锡矿产量大幅度降低。

• 印尼总统宣布严打非法采矿,同时发布2026年RKAB新规。8月15日,印尼总统普拉博沃下令打击非法采矿,其中锡矿为重点打击对象;9月29日,正式下令关闭1000个非法采矿点,并表示“邦加-勿里洞省约80%的锡矿产量都是通过各种渠道被走私到国外的,途径包括小型船只和客运轮船等…所有走私通道现已全部封锁”。未来,印尼非法采矿带来的经济损失有望减少,下游高附加值的加工产业将更高效发展。10月3日,印尼矿产资源部公布2026年RKAB(煤炭与矿产年度工作计划)新规,核心变化为审批制度由三年调整为一年,自2026年开始生效;调整的原因是三年期RKAB制度在2024年初引发了许可证续期延误,导致2024年1/2月份出口量约等于0。

• 印尼2025年8-10月精炼锡出口量分别为0.32/0.48/0.26万吨,10月由于部分冶炼厂在等待出口配额与许可证更新,出口量环比下滑幅度和往年相比较大,预计11月恢复正常。

印尼国企天马公司(PT.TIMAH)是全球前四大锡生产商之一、印尼最大的锡供应商,2024年精锡产量占印尼全国的37.9%,同时也是印尼最重要的精锡出口企业。天马公司自2019年达到精炼锡7.64万吨产量的高点后产量几乎逐年下降。2022-2024年公司精炼锡产量分别为1.98/1.53/1.89万吨,矿产锡产量分别为2.01/1.49/1.94万吨:2025年前三季度公司精炼锡产量1.09万吨、同比下降25%、矿产锡产量1.22万吨、同比下降20%、近年来天马产量下降的主要原因包括:1) 海上采矿作业受恶劣天气条件影响:2)社区问题,公众对部分海上矿区的采矿活动表示反对:3)非法采矿活动降低了公司采矿作业的产量

未来规划:据公司的RKAB,2025年产量目标为2.2万吨,2026年3万吨,远期达到8万吨。

8月缅甸锡精矿供给维持低位。2024年2月7日,佤邦中央经济计划委员会发布“关于锡精矿出口统一收取实物税的通知”,称自当日起,全邦锡精矿出口暂停征收现金税,无论锡精矿品位高低,一律统一按30%税率收取实物税。此前20%以下的精矿不征收实物税,政策修改后,我国自缅甸进口锡精矿量有所下降。佤邦自2023年8月开始停产,2024年3月及以前我国自缅甸进口锡矿量仍无明显下滑迹象,但4开始月进口量环比下滑78%,说明23年4-8月之间佤邦围积的矿石库存几乎消耗完。2025年6月,佤邦称锡原矿品位由1%下降至0.5%。2025.8-2025.10缅甸锡矿进口量分别为0.21/0.31/0.24万吨(实物吨)。

佤邦节点梳理:1)2023年8月起矿区全面停产。2)2024年10月,佤邦工矿局针对曼相矿山以外的锡矿发布《办证期限缴费的通知》,通知里面提及“各申请办理相关许可证的矿业公司,务必于中央经济计划委员会领导批示后的15个工作日内,完成所有相关费用的缴纳”,相关企业在收到通知缴纳完相关的费用之后,预计有望复产。3)2025年4月1日低邦召开锡矿复产会议、标志着复产启动。4)2025年6月,佤邦称锡原矿品位由1%下降至0.5%,由于缅甸在全球供给占比较大,此次品位大幅下滑可能对全球锡矿供给产生一定冲击。5)2025.7.15佤邦召开复产座谈会。6)截至目前仍未完全复产。

刚果(金)锡资源储量近年来逐步下降,2020-2024年储量分别为16/13/13/12/12万吨产量却在不断上升,分别为1.73/1.67/1.86/2.00/2.50万吨,储采比逐渐下降。

刚果(金)核心锡矿比齐矿山(Bisie)位于东部北基伍省,其所有者为加拿大公司Alphamin Resources,2025年6月阿布扎比国际资源控股公司(IRH)以5.03亿加元收购Alphamin约56%股份,成为控股方。比齐锡矿于2019年投产,矿区内设有Mpama North和Mpama South两大矿坑,其中南矿区是对北矿区的扩建,于2024年5月14日投产,随着其投产,Alphamin锡精矿产量可从2023年的1.25万吨增加至2万吨/年左右。24年Alphamin锡矿产量超1.7万吨,刚果(金)锡矿产量增量主要来自于此。

刚果金M23武装运动使得锡矿扰动不断。2025年3月13日,刚果金宣布因叛乱武装组织逼近矿区,安全形势恶化,比齐矿山停产,4月9日复产。11月23日M23在南基伍省发动攻势,暂未对锡矿生产造成影响。

矿山增量汇总。2025年:纳米比亚1000吨。2026年:澳大利亚1500吨、刚果金1400吨,合计1900吨。2027年:澳大利亚5400吨、摩洛哥2500吨、秘鲁1500吨、英国5400吨、德国3500吨、西班牙3000吨、澳大利亚2000吨,合计23300吨。刚果金、澳大利亚和摩洛哥的项目相对可靠;欧洲的项目可靠性不高,很多项目在2023年就受到市场关注,当时预期2025年投产,但进度有所延后。国内矿山仅兴业银锡有增量,云锡和华锡2-3年内或无增量释放。

锡可以被无限次循环利用,且再生锡与原生锡具有等同的质量和价值,通过增加重复利用和回收率,可以形成金属锡的闭环供应链,不断提高锡资源利用率,同时减少能源的使用、减少排放和废物处理量,降低环境影响。再生锡的回收主要有两种来源:1)冶炼过程中的伴生锡二次原料,主要有黄渣、硫渣、锡阳极泥、铜烟尘;2)加工过程中产生的再生二次原料主要有锡泥、波峰焊渣、油锡渣、镀锡铜线渣、玻璃锡、废弃电子线路板等。2024年全球再生锡产量约为8.7万吨左右,全球精炼锡产量为37.0万吨左右,二次料占精锡供给的23%。长期来看,由于锡资源的稀缺性,以及进口原料持续性具有较大的不确定性,再生锡将成为越来越重要的原料保障。