1智利:增量依赖 SQM 新建产能,远期无待投产的新盐湖

2025 年智利产量预计 29.4 万吨 LCE ,同比 + 7.3%,全球占比 19% 。 2025 年智利在产盐湖仍只有 SQM 与 ALB 两家,我们预计 2025 年SQM 锂盐产量 22.5 万吨, ALB 锂盐产量 6.9 万吨。从锂盐产品结构来看,伴随着 SQM 氢氧化锂产能爬坡,智利氢氧化锂出口量显著增长,主要供给日韩地区。

展望 2026 年, SQM 10 万吨氢氧化锂产能爬坡(碳酸锂转化而来),预计智利地区锂盐出货量达到 30.4 万吨,同比 + 。

远期智利盐湖新增产能有限。 ①智利政府严格管控卤水抽取量,现有项目提产难;②企业降低资本开支,无项目扩建;③政府对于外资参与盐湖开发的态度虽有放宽,但智利盐湖控制权收归国有,政策变化叠加绿地项目本身开发周期长,导致新项目建设的不确定性增加。

2、阿根廷: 2025 2026 为产能集中释放期, 2027 2028 供给增速显著放缓

2025 年阿根廷碳酸锂产量预计 10.5 万吨,同比 + 55%,全球占比 7% 。 2024 与 2025 年新投产盐湖产能利用率不足 30% 。

2026 年阿根廷碳酸锂产量预计 16.8 万吨,同比 + 60%,全球占比 9% 。 (假设盐湖投产的第 2 年顺利爬坡)

2024H2 2025H1 为阿根廷盐湖产能集中投产年,产能爬坡两年;受锂资源投资周期影响, 26 年新增项目少, 2027 2028 年增速仅约 10%。 阿根廷盐湖资本开支金额巨大,且受制于装备运输、电力保障、成熟的技术工人等软性条件限制,阿根廷产能释放不确定性较强, 最乐观情况下,产能建设期需 2 年,产能爬坡期需 2 年。 2026 年新增产能主要为力拓参与的 Fenix 1B 的 1 万吨扩产产能,阿根廷 27 28 年供给增速放缓。

3、巴西:新起之秀,但增长乏力

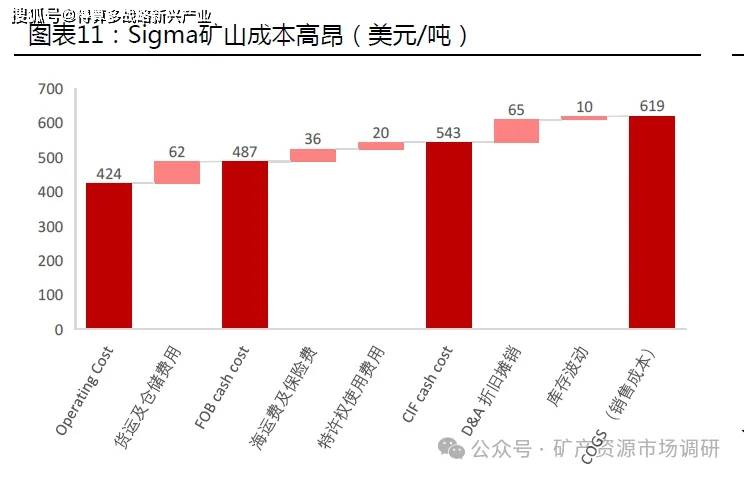

2025 年巴西产量预计 3.0 万吨 LCE ,同比 22%22%,全球占比 2% 。 2025 年巴西主要两座矿山在产 Sigma 的 Grota do Cirilo 与 AMG 的Mibra 矿山,其中: 1 Sigma 矿山销售均价远低于销售成本,现金流问题日益严重,选矿产能 Q3 停产,进行债务延期后 11 月复产; 2AMG 部分设备失灵,产能利用率低。

2026 年, Sigma 与 AMG 正产生产 ,我们预计巴西产量回归 4.5 万吨 LCE 。

展望远期,巴西增量主要在 Sigma 二期与三期以及 Pilbara 的 Colina 矿山,项目放量预计在 2027 年后。 Sigma 矿山受资金影响,二期三期预计延期, Pilbara 则在重新评估 Colina 矿山的开采计划。

4、澳洲:大型矿山开发放缓, 2026 年仅新增 Greenbushes CGP3 项目

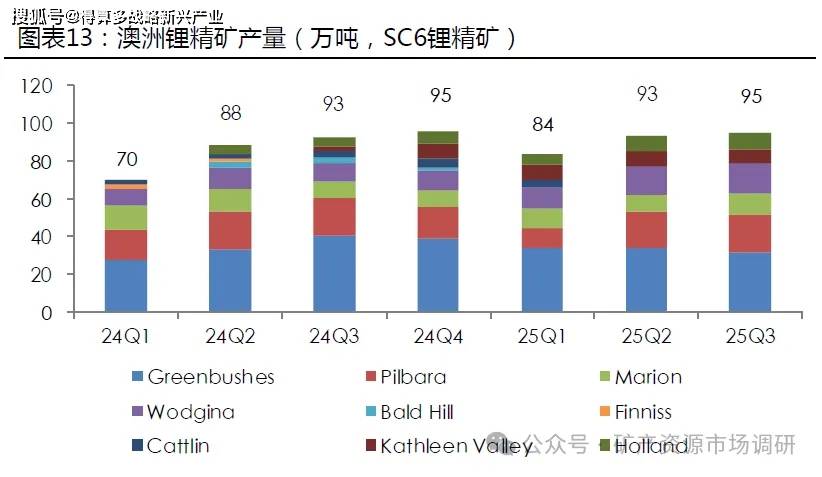

2025 年澳洲锂精矿产量预计 364 万吨( SC6 ),折碳酸锂产量 47.4 万吨,同比 + 5.6%,全球占比 31% 。

澳洲 Kathleen Valley 与 Mt Holland 两座新矿山产能爬坡以及 Pilbara P1000 项目投产为澳洲带来边际增量。

2026 年澳洲锂精矿产量预计 389 万吨( SC6 ),折碳酸锂产量 50.7 万吨,同比 + 6.9%,全球占比 27% 。

2026 年 Greenbushes CGP3 投产,贡献 52 万吨锂精矿产能。

展望远期,在产澳矿停产可能性较小,但资本开支停滞导致远期已无大规模待投产矿山。

未来 Greenbushes CGP4 期、 Pilbara P2000 项目、 KV 二期与 Holland 落地时间目前均处于未知状态;

运营企业目前以稳现金流作为主要目标,通过政府贷款、信贷延期、股权配售等方式积极融资以度过锂价周期底部,资本开支受限;

澳洲作为全球锂资源供应第一的国家,未来供给增速或将显著放缓, 2026~2030 年 CAGR 不足 10% 。

5、非洲:增量空间大、成本高,价格走势决定产量

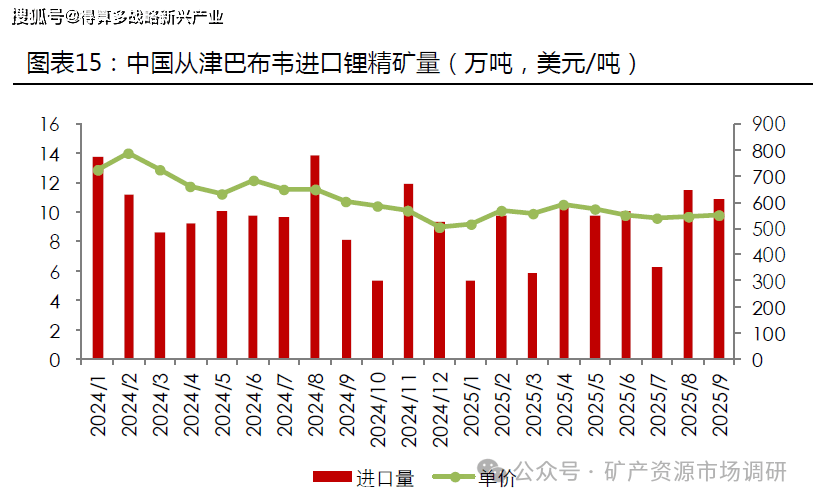

2025 年津巴布韦部分锂矿产线停产,产量预计 12.5 万吨 LCE ,同比 7%7%,全球占比 8% 。 中矿、华友、盛新、雅化在津巴布韦的四座矿山出现部分减停产现象,其中中矿 Bikita 化学级透锂长石选厂自 2024 年停产,盛新 Sabi Star 2025 年初技改停产超 4 个月。

2025 年马里预计新增 4.3 万吨 LCE 。 2025 年 9 月,马里局势急剧恶化,但目前为止并未影响赣锋与海南矿业两座矿山的投产与投运。

2025 年尼日利亚产量预计 5.5 万吨 LCE ,同比 + 。 电力匮乏、品质标准化低与政策不稳定性成为未来尼日利亚放量的主要制约。

2026 2027 年非洲锂供给决定因素:①马里锂矿爬产情况;②津巴布韦锂矿的复工情况;③尼日利亚手抓矿政策。

6、中国锂矿:锂云母稳定供给,锂辉石多极化发展

江西宜春锂云母开发更加有序、合规,为下一周期的提产放量提供坚实支撑。 2024 年宜春环保事件促进宜春地区尾矿库改造升级, 2025 年宜春矿证事件促进企业开发更加合法合规,江西云母开发朝着更加有序、合规的方向发展,短期技改、停产、成本提升带来的阵痛则是未来长周期放量的重要支撑, 2025 年宜春矿预计供给 16 万吨 LCE 2026 年主要关注枧下窝复产情况。 我们预计宜春 2026 年供给 19 万吨 LCE 。

新疆、湖南、内蒙古等成为未来中国锂矿供给的重要增量,锂矿供应多极化。 2025 年初,我国锂矿找矿取得一系列重大突破,新发现西昆仑松潘 甘孜世界级锂成矿带,我国锂矿储量从全球占比 6% 提升至 16.5%16.5%,跃升至世界第二。 2025 年新疆大红柳滩、内蒙古加不斯钽铌矿以及湖南湘源锂矿等项目的陆续投产也验证了中国多地区锂矿开发的经济性。 2026 年我们预计中国锂矿供给约 14 万吨 LCE (除宜春),同比 + 。