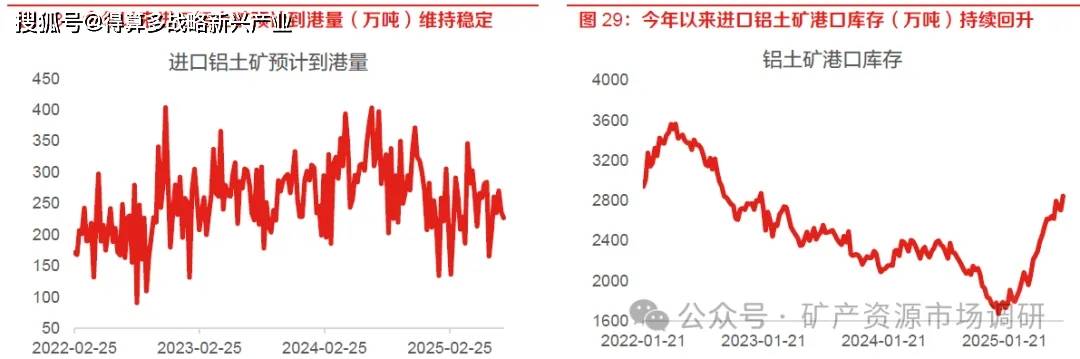

铝土矿发运情况稳定,港口库存持续回升。铝土矿作为氧化铝的主要生产原料,今年以来随着几内亚及澳大利亚进口矿发运恢复正常,进口铝土矿预计到港量也逐渐趋于稳定。我们根据发运量及海运船期,测算当前进口铝土矿周度到港量,整体在200-250 万吨波动。根据工信部今年3 月11 日发布的《铝产业高质量发展实施方案》,2025-27 年国产铝土矿产量有望逐年提升。25H1铝土矿在国内产量持续增长,海外供给维持稳定的状态下,进口铝土矿港口库存持续累积,从年初的1600 万吨持续累积至当前的2800 万吨。根据铝土矿历史最高与最低库存水平测算,当前港口库存水平大约位于60%分位数,在后续港口库存回升的预期下,当前库存处于中等偏高水平

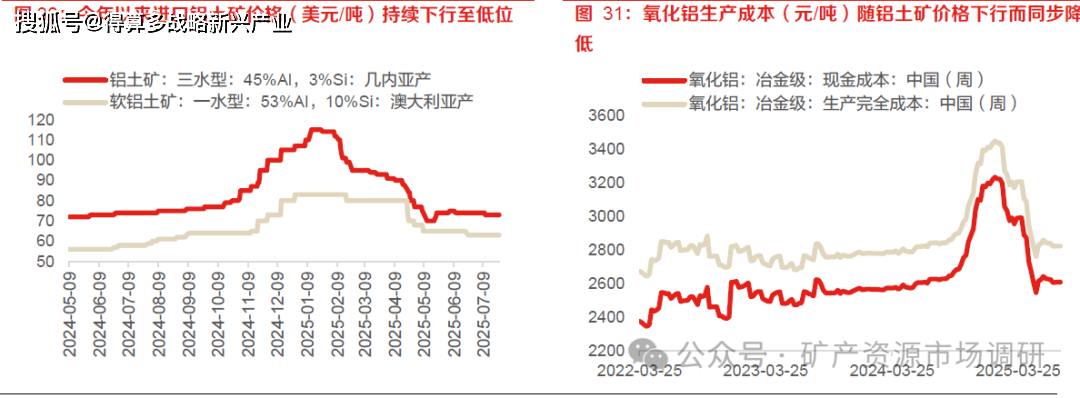

铝土矿价格持续下行,氧化铝成本同步走低。随着铝土矿港口库存的不断累积,进口铝土矿由于库存累积,价格持续下行。其中几内亚进口铝土矿价格从2024 年12 月的115 美元/吨持续下行至当前73 美元/吨,澳大利亚铝土矿价格同步下行。由于铝土矿是氧化铝的主要生产原料,氧化铝生产成本由于原料成本下行而同步走低,行业平均现金成本自去年年底的3200 元/吨逐渐下行至2600 元/吨,氧化铝生产完全成本同步走低。今年4 月至5 月期间,由于氧化铝价格持续下行,一度跌破现金生产成本,出现氧化铝跌价倒逼上游铝土矿让利,原料与成品价格下跌负反馈循环。

氧化铝生产随利润修复而回升,原料供给重回过剩。今年以来国内氧化铝项目持续落地,国内氧化铝总产能从2024 年底的10195 万吨大幅增长至2025 年6 月底的11175 万吨,运行产能同步从8615 万吨上升至9000 万吨。期间由于氧化铝价格持续下跌,一度跌破行业平均现金成本价,导致生产成本较高的项目被迫停产检修,氧化铝与电解铝的供需平衡也因此阶段性逆转,氧化铝供需从今年2 月底的过剩19.55 万吨逐步下降至5 月9 日的短缺6 万吨。但最终由于与电解铝行业截然不同的供需格局,氧化铝企业供需偏紧恢复盈利后,行业产能利用率从5 月9 日的76%重新回升至当前80%,并且随着在建产能的不断落地,此前短暂减少的氧化铝供给迅速增加,行业供需重回过剩状态。