2025 上半年,宁德枧下窝恢复开采、新能源车需求低于年前预期、全球宏观不确定性加强,成为锂价持续下行的推手;

2025 下半年,宜春矿证危机导致全市锂矿面临停产风险,刺激锂价上行;而随着事件落地,价格回归理性; 临近年底,对 26 年需求的展望成为锂价波动的主要推手

2025 年锂供给端呈现超韧性生产。 2025 年 没有企业倒闭和矿山永久关停 情况(不考虑宁德 8 月矿证到期情况),宜春、非洲矿山仅选择停产数月检修以控制产量;澳矿在 2024 年关停部分老旧的矿山后,其余产量及开工率依旧维持在正常水平。

2025 年企业的主旋律为降本和稳现金流。 ①澳洲锂矿通过提高回收率、减少人员及设备投入等方式降本;②非洲锂矿则主要通过外包工程价格谈判、运费谈判等方式降本;③中国锂盐厂极度压缩加工成本。 整体看, 2025 上半年锂供给企业已经进行了降本的“最后一公里”操作。现金流则是保证企业持续经营的重中之重, 2025 年 Piedmont 与 Sayona 合并、 Liontown 、 Sigma 多次融资、 Mineral Reources 寻求 POSCO 股权合作,均是为了保证锂矿开发及企业经营所需资金。

价格超跌下,需求超预期将带来产业链快速去库。 2025Q4 ,储能电池出货量超预期已经带动锂盐库存以 3000 吨 周的速度快速减少。

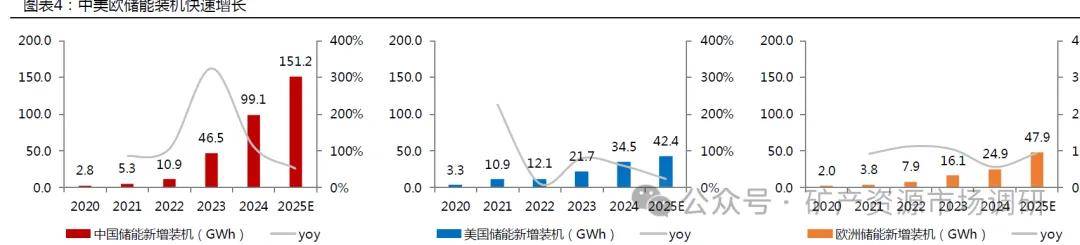

全球:超 预期,我们预计 2025 年储能新增装机 268gwh ,同比增长 48%48%,预期值 32% 。

中国:超 预期,我们预计 2025 年新增装机 151gwh ,同比增长 53% 。 年初 136 号文提及取消强制配 储,导致市场 对 国内需求的悲观预期,但 ① 消纳压力加剧下,电力系统对储能有迫切需求② LC 降价、电力市场机制调度机制(现货市场 容量补偿)完善带动储能 LCOS 突破经济性 拐点 ,国内装机增长态势大超预期。

美国:低于 预期,我们预计 2025 年新增装机 42gwh ,同比增长 23% 。 美国关税政策导致 25 年装机不及预期,而随着关税边际缓和、AIDC 供电缺口加剧,美国储能装机有望回暖。

欧洲:超 预期,我们预计 2025 年新增装机 48gwh ,同比增长 92% 。 欧洲国家推出大规模储能容量保障机制、项目审批同步加速,欧洲储能装机量较年初预测大幅 提升,我们预计 25 年增速有望达到 92% 。

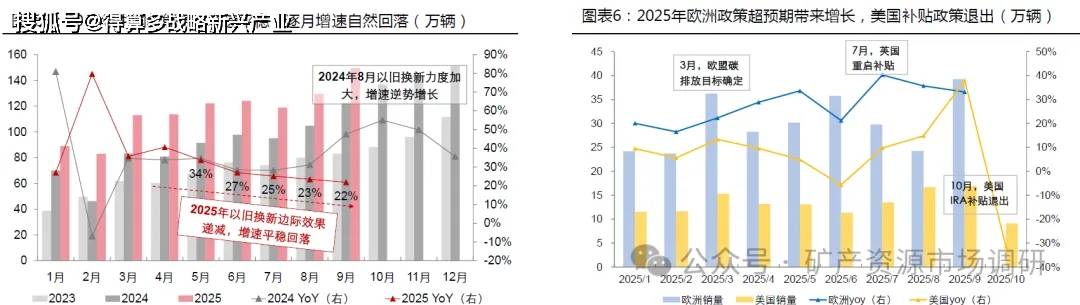

全球:基本符合预期,我们预计2025年销量约2150万辆,增速约26%,去年末预期值21%。

中国:符合预期,我们预计2025年销量1630万辆,增速约27%。1)总量上,在以旧换新政策支撑下全年平稳增长,同比增速与2024年的35%相比下降,主因是:①2024年以旧换新效果明显导致基数较高;②产业发展到现阶段的自然回落。2)结构上,混动增长乏力,主因是:①比亚迪2024年累库较高,2025处于去库存阶段;②混动产品迭代遭遇瓶颈期,比亚迪/理想2025年混动产品竞争力降低。

欧洲:超预期,我们预计2025年销量396万辆,增速约28%。主因是政策超预期:①年初碳排放目标确定:欧盟每隔5年收紧一次碳排放目标,前两轮收紧均延期2年达标,本轮要求2025年—2027年平均值达标,较为严苛,车企销售新能源车的意愿明显加强;②英国7月重启补贴政策。

美国:符合预期,我们预计2025年销量161万辆,增速0%。10月1日起IRA购车补贴取消,Q3消费者抢购后,Q4出现同比下降的情况。