如需更多能源产业报告,联系客服购买 可购买单份报告或打包订购(800多份能源产业报告,覆盖煤炭、石油、天然气、新能源/可再生能源、风电、光伏、水电、核电/核聚变、储能、氢能、固态电池)

◆

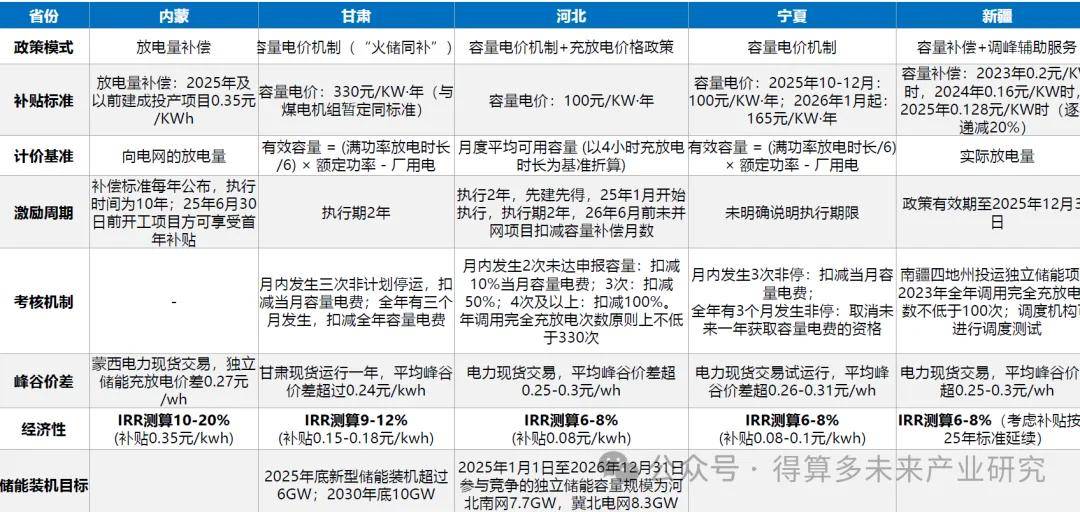

地方政府密集出台储能容量电价补偿政策,建立市场化收益机制。当前已落地的地区包括内蒙古、甘肃、河北、宁夏、新疆等,政策模式涵盖放电量补偿、容量电价机制(火储同补)、容量电价+峰谷电价叠加、以及容量补偿+辅助服务考核等。

◆

补偿标准看,可分为“按容量补贴”(元/kW·年)与“按放电量补贴”(元/kWh),并配合考核机制确保储能出力质量,项目IRR普遍在8–12%区间,高价值省份可达15%以上。我们预计未来仍将有更多省份跟进出台容量补偿政策,储能收益模型将持续优化。

◆

内蒙古储能政策补贴力度全国最强,需求拉动效应显著。25年3月内蒙发布《关于加快新型储能建设的通知》,对25年6月30日前开工并建成投产的项目,给予0.35元/kWh放电量补偿,补贴周期10年,强度高于其他省份。成本由新能源发电企业按装机容量分摊,形成“强制分摊+高额放电补偿”的组合机制。配套上,蒙西现货交易形成0.27元/Wh的充放电价差,叠加辅助服务市场(调频里程补偿2–12元/MW),进一步提升储能利用效率。经测算,0.35元/kWh放电补偿下,项目IRR可达10–20%,处于全国最高水平。

◆

储能并网规模持续增长,25H1新开工项目超50GWh。内蒙24年储能并网14.3GWh,同增161%,规模第二,占比13%;25H1并网约2.5GWh,但新开工项目超50GWh。

◆

甘肃率先落地“火储同补”容量电价机制,补贴确定性与现金流稳定性优于放电量补偿模式。25年7月《关于建立发电侧容量电价机制的通知(征求意见稿)》规定,储能按有效容量计价(折算公式:有效容量 =放电时长/6×额定功率–厂用电),执行标准为330元/kW·年,与火电机组同价,执行期2年。

◆

配套市场环境良好,现货运行一年,平均峰谷价差0.24元/kWh+;辅助服务补贴上限为300元/MW·日(调峰)和12元/MW(调频),项目IRR约9–12%,单位补贴0.15–0.18元/kWh,位于全国中高水平。

◆

25年储能并网约5GWh,新型储能装机超6GW。甘肃24年底新型储能装机规模累计11.41GW,预计25年储能并网规模约5GWh,H1并网约2-2.5GWh,25年底新型储能装机超过6GW,30年底10GW。

◆

容量电价逐步上调,IRR为6%-8%。25年9月印发《关于建立发电侧容量电价机制的通知(征求意见稿)》,提出自25年10月起执行100元/kW·年,26年上调至165元/kW·年,按有效容量折算,成本由工商业用户和外送电量共同分摊。考核较严,月内三次非停扣减当月电费,全年三个月取消未来一年资格。宁夏现货价差0.26–0.31元/kWh,辅助服务调频价格区间5–15元/MW,增强储能多元化收益。整体IRR测算6–8%,对应补贴0.08–0.1元/kWh。

◆

24年宁夏累计新型储能装机4.72GW/9.44GWh,全国第五。25H1宁夏储能装机约3GWh,截至8月28日,宁夏储能装机容量达6.14GW/12.93GWh,全国第四。

◆

容量电价机制+充放电价格政策并行,IRR约6%-8%。25年3月河北发布《关于完善独立储能先行先试电价政策有关事项的通知》,提出独立储能享受100元/kW·年容量电价,以4小时充放电时长折算的月度可用容量为基准,执行期2年,先建先得,26年6月前未并网项目扣减补贴月数。考核端要求全年调用次数不少于330次,执行严格。容量电费由工商业用户分摊,保障结算稳定。河北现货市场峰谷价差0.25–0.3元/kWh,叠加容量电价补贴,相当于0.08元/kWh,整体IRR约6–8%。

◆

24年储能并网规模8-9GWh,规模第五;25H1并网6.1GWh,增长势头强劲。25年2月,河北发改委下发总规模6.4GW/20.86GWh的37个独立储能项目指标。25、26年参与竞争的独立储能容量规模为河北南网7.7GW,冀北电网8.3GW。我们预计河北新增储能装机维持10-15%。

◆

IRR测算6–8%,若补贴延续25标准,仍具吸引力。23年出台的《关于建立健全支持新型储能健康有序发展配套政策的通知》明确,独立储能按实际放电量享受容量补偿,补贴标准逐年下调(23年0.2元/kWh,24年0.16元/kWh,25年0.128元/kWh),政策有效期至25年底。资金由全体工商业用户分摊。考核要求调用次数不少于100次,调度机构可测试。峰谷价差维持在0.25–0.3元/kWh,叠加调峰辅助服务(充电补偿0.55元/kWh,放电结算0.25元/kWh),形成额外收益。整体IRR测算6–8%,若补贴按25年标准延续仍具备一定吸引力。

◆

25年H1并网7Gwh,储能需求有望维持高位。新疆24年储能并网20GWh,规模第一,占比18%;25H1并网7Gwh,同比近30%增长。截至25年6月底,已开工和正在实施采招的项目还有73GWh。预计25年装机30gwh,我们预计26年可维持40gwh规模。

◆

新能源项目按不少于10%配置储能或支付容量费用,为盈利提供保障,整体IRR约8.3%。云南未成交租赁容量可按参考价220元/kW·年下浮30%获得收益(154元/kW·年),形成“兜底”收益。磷酸铁锂可按装机规模的1.8倍计入租赁服务,全钒液流按3倍计入。若未足额租赁储能容量,需按参考价上浮30%(286元/kW·年)缴纳调节费用,未成交部分与差额由市场主体按可交易容量比例分摊。现货价差与分时电价机制为储能提供套利空间,每充电1度电可获利约0.133元/kWh;同时已建立调频(里程补偿3–8元/MW、AGC补偿4–5元/MWh)与黑启动市场(平均中标2.48万元/月·台)。

◆

云南新型储能迅速增长,截至25H1投产并网新型储能5GW,但目前暂缓审批铁锂储能项目,25年预计下降。24年,云南新型储能装机约1GWh,25H1,新型储能装机约8.1GWh,系调节容量市场机制和独立储能可租赁容量奖励政策的实施,实现跨越式发展。

◆

山东通过容量补偿与市场机制优化为储能发展提供支持,整体测算IRR约5%-8%。容量补偿方面,示范项目容量电价为0.14元/kWh、市场化项目为0.07元/kWh,按“容量电价×日可用容量”计算,为储能提供基础收益保障;市场机制方面,通过放宽现货限价、统一尖峰时段核定有效容量、拓展调频与备用等辅助服务交易,推动储能发挥更大调节价值;同时,独立储能充电免除输配电价及政府性基金,并鼓励新技术应用。

◆

山东率先建立储能现货市场交易机制,推动新型储能发展。24年底,新型储能在运规模达717.7万千瓦,较22年底增长3.6倍,创新储能自调度机制,独储“日充一放”,利用率高于周边地区。25H1山东新型储能并网规模约5GWh,我们预计年新增10GWh规模可持续。

◆

容量电价出台可期,储能空间广阔。截至25H1,江苏、浙江、广东、安徽、青海等省份累计光伏装机容量分别为84/59/57/54GW,23及24年新增储能装机约16/8/6/4/10GWh,光伏装机规模大,储能配套水平高,但仍存在提升空间。未来随着容量电价等政策逐步出台,储能补偿机制进一步完善,有望打开更大成长空间。我们预计青海、山东、浙江、江苏等地26年发力,分别有10GWh+的空间。