如需更多能源产业报告,联系客服购买 可购买单份报告或打包订购(800多份能源产业报告,覆盖煤炭、石油、天然气、新能源/可再生能源、风电、光伏、水电、核电/核聚变、储能、氢能、固态电池)

1、设备企业多点布局,前段设备竞争激烈

固态电池设备企业多点布局,前段设备竞争激烈。从竞争格局看,固态电池设备行业呈现多点布局、各有侧重的竞争格局,各工艺环节中前段设备竞争激烈。先导智能和利元亨布局整线,能够为电池厂和整车厂提供固态整线解决方案,且技术实力较强,在对整线解决方案接受度较高的下游客户上竞争优势明显。赢合科技、宏工科技、纳科诺尔、海目星、曼恩斯特、先惠技术等企业在特定领域具有技术优势,但大部分处于前段工艺环节,使得前段设备竞争较为激烈。从业务布局看,目前布局固态电池整线装备的公司有先导智能和利元亨,其他企业则在特定工艺环节或细分领域设备具有优势,赢合科技的第三代干法混料纤维化+成膜工艺设备效率提升50%,且同时覆盖湿法、干法双工艺路线,纳科诺尔在辊压机领域具有优势,科恒股份是国内首批干法涂布设备制造商,曼恩斯特已完成固态电池"湿法+干法"工艺装备的双线布局。

2、固态电池生产工艺:重构液态电池工艺链

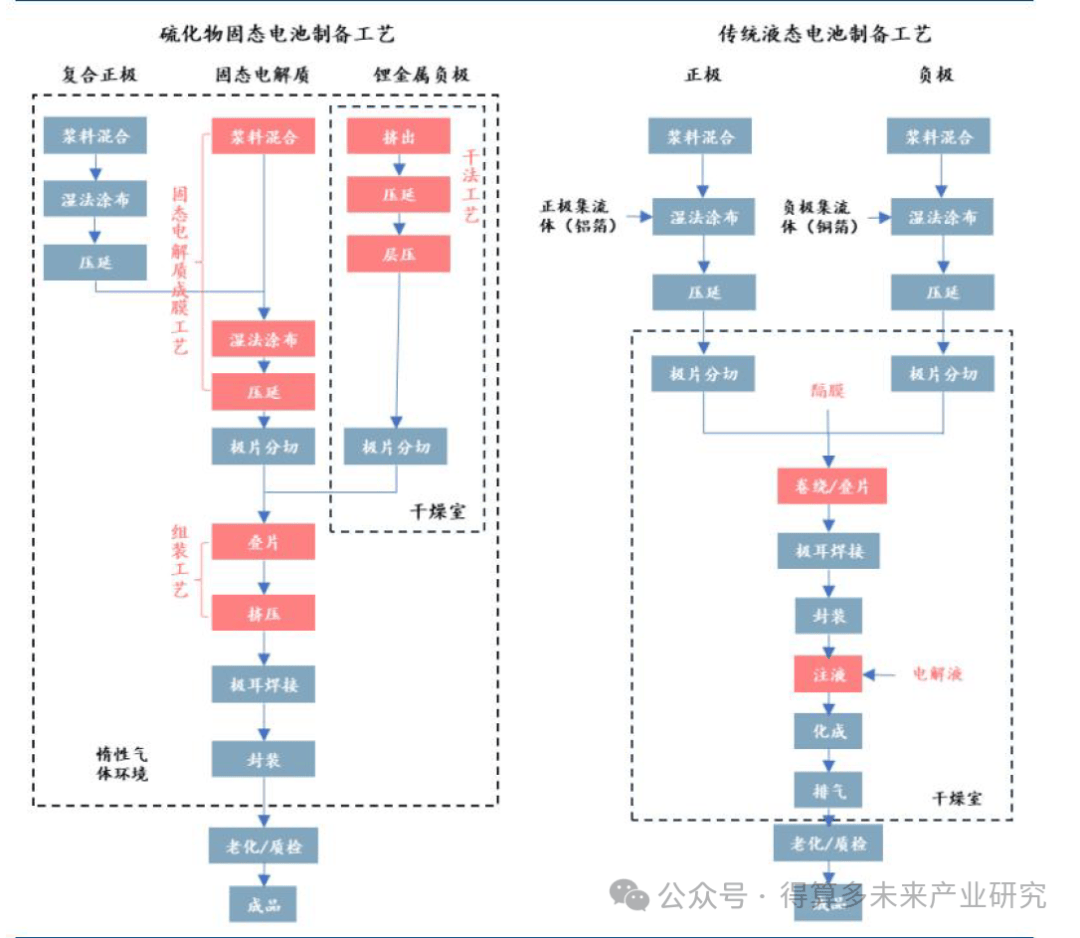

全固态电池生产工艺与传统液态电池相比在制备工序、生产设备、作业环境等方面有较大变化。制备工序方面,传统液态电池采用“液态电解液+隔膜”体系,生产工序涵盖浆料混合制备、涂布、辊压、极片分切、卷绕叠片、封装、注液、化成分容等环节,而全固态电池以固态电解质替代液态电解液与隔膜,取消注液工序,新增干法电极工艺、固态电解质合成、固态电解质成膜等核心工序环节。生产设备方面,制备工艺的变化导致生产设备需求也发生显著改变,固态电解质成膜设备取代传统锂电池注液设备,由于锂金属负极的引入,需要用干法电极设备取代传统液态电池中的湿法电极设备,由于固态电解质特性,在组装环节固态电池多用叠片或者软包为主,因此叠片设备将会占优。此外,固态电池的材料特性对环境湿度的控制要求极高,电芯叠片过程中需采用热压工艺实现固-固界面的紧密接触,对压力与温度的精准控制同样提出高要求。这些工艺变革不仅改变了设备选型与参数设定,更对生产环境的洁净度、温湿度控制体系带来颠覆性挑战。

与传统液态电池相比,固态电池因引入硫化物电解质、金属锂负极等带来材料体系变革和固-固界面特性等问题,需重构前、中、后段工艺链,具体分拆如下:

前段(电极与电解质制备):固态电池因材料特性差异,在混合、成膜环节需彻底重构前段工艺路径。前段核心任务是将活性材料如正极和负极、固态电解质、导电剂加工成稳定可靠的极片与固态电解质膜,主要涉及干法电极制备与固态电解质膜制备这两个核心工艺,是固态电池生产制备的最重要环节。干法电极是指通过将活性材料、粘结剂和导电添加剂在无溶剂条件下进行物理混合,利用热压或冷压等方式直接将混合物制成电极薄膜,关键设备包括干混设备、干涂设备和辊压设备,干混设备通常使用双刀片研磨机或球磨机以解决粉体均匀混合问题,干涂设备主要是双螺杆挤出机解决纤维化问题,辊压设备主要用高压精密辊压机来确保电极膜的密度和均匀性。固态电解质成膜根据技术路线差异采用不同工艺,氧化物体系用流延机、硫化物体系用真空蒸镀机、聚合物体系用热压机。由于固态电池所使用的干法工艺设备复杂度高,因而前段设备价值量占固态电池整线设备价值量的35%-40%左右,显著高于传统液态锂电池前段设备31%的占比,绝对金额也会更高。

中段(电芯组装与界面优化):中段核心任务是电芯装配,固态电池由于其电解质的特殊性,对组装环境和工艺精度要求显著提高,主要涉及工艺包括叠片、胶框印刷、等静压处理、极耳焊接等。在叠片环节,硫化物电解质片由于其脆性大、易碎裂,通常需要采用高精度叠片机或卷绕机,在惰性气体环境下完成极片与电解质片的堆叠或卷绕,避免与空气中水分、氧气接触发生副反应,关键设备主要是高精度叠片设备。胶框印刷环节主要是利用狭缝涂布机或者胶框印制机在极片边缘印刷特种密封胶框,用于保证极片间的紧密贴合以及缓冲充放电过程中的体积变化,关键设备是狭缝涂布机或者胶框印制机。等静压处理是对叠好的电芯施加均匀压力,通常超过100MPa,确保固-固界面紧密接触,用以提升固-固界面的离子传导性能,关键设备是等静压机。极耳焊接环节主要是针对硫化物固态电池的高阻抗特性,采用激光焊接或超声波焊接等非接触式工艺连接极耳,主要设备包括激光焊接机或超声焊接机。中段环节因新增等静压机且高精度叠片机价值更高,所以中段设备价值量约占整线设备的40%-45%,由于目前固态电池整线价值量远高于传统液态电池,所以固态中段设备价值量占比虽与液态大致相同,但固态电池中段设备总额还是要远高于液态电池。

后段(化成与封装):后段核心任务是电芯封装和检测,主要涉及工艺有封装、高压化成分容等。由于硫化物固态电解质遇水会迅速分解产生有毒硫化氢气体,且极易与空气中的氧气、水汽发生反应,因此封装环节在真空腔体内完成,需控制封装环境湿度,避免电解质与空气接触引发性能衰减和安全隐患,主要设备包括激光焊接机和自动化包装线。固态电池化成分容环节需要超高压力和高电压平台,通过高压处理可有效降低固-固界面电阻,促进正极、硫化物电解质和负极之间的紧密接触,优化离子传输通道,关键设备主要是高压化成分容柜。固态电池后段环节取消了注液机,但高压化成设备升级,所以后段设备价值量约占整线设备的20%-25%。

固态电池产线设备价值量与传统液态电池产线相比前段、中段价值量占比进一步提升到80%左右,成为设备升级的核心增量环节。前段设备涉及干法混合、干法涂布等环节,是形成符合要求的极片和固态电解质膜、决定电池性能基础的关键,其核心设备需适应干法工艺的特殊要求,工艺难度较大、精度要求高,设备的技术壁垒和成本相对较高,复杂度也显著提升,其中干法涂布设备、辊压设备价值量突出,前段设备价值量占比有望达到35%-40%。中段负责电芯的核心结构成型以及确保固态电解质与电极的良好接触,直接关系到电芯的性能稳定性、良品率,核心增量来自叠片工艺替代卷绕及新增等静压机,设备主要是叠片、极片胶框印刷、等静压等相关设备,其中叠片设备价值量较大,等静压机作为新增环节,国外企业进展领先,国内研发正在加速,中段设备价值量占比有望达到40%-45%。后段工艺取消注液环节,与传统液态电池工艺差异较小,主要体现在设备参数要求升级,高压化成压力要求翻倍,分别升级为高压化成机、高压分容机,因此后段核心设备的价值量也有较大提升,后段设备价值量占比有望达到20%-25%。

3、固态电池生产面临设备升级改造、新设备的引进和定制开发

根据EVTank 在白皮书中指出,相比传统的液态电池产线,固态电池生产线面临着现有设备的升级改造、新设备的引进和定制开发等。全固态电池在纤维化、胶框印刷、等静压环节需要引进全新的定制设备,在干混、辊压、叠片、化成分容环节,需要对设备进行精细化升级改造,在其他工序段则对现有设备进行适当改造。

《中国固态电池设备行业发展白皮书(2025 年)》指出全固态电池生产的主要工艺将包括干法电极工艺、等静压工艺、叠片工艺、高压化成工艺等,从而将带动干法电极设备、辊压设备、等静压设备、叠片机、高压化成分容设备等关键设备的市场规模飙升。