如需更多能源产业报告,联系客服购买 可购买单份报告或打包订购(800多份能源产业报告,覆盖煤炭、石油、天然气、新能源/可再生能源、风电、光伏、水电、核电/核聚变、储能、氢能、固态电池)

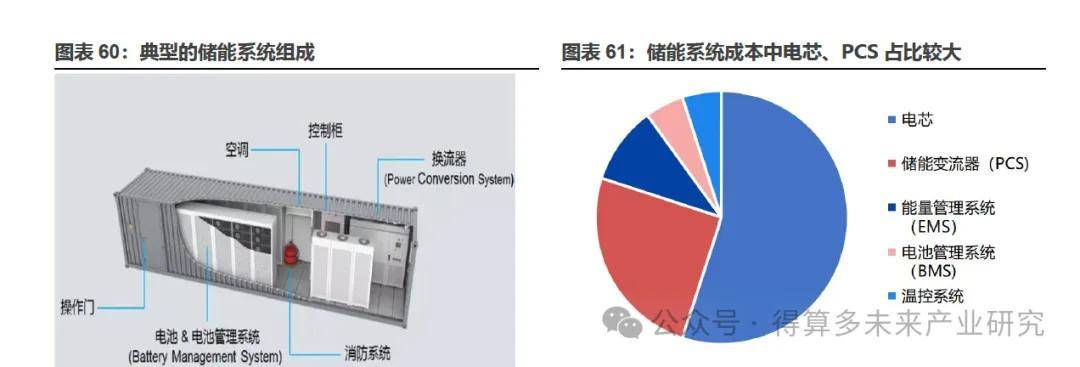

储能系统成本中电芯、PCS 价值占比较大。根据2025 年行业数据,储能系统成本结构为:电芯(60%以上):约0.3 元/Wh,仍是最大成本项;储能变流器(PCS)(25-30%):0.15-0.18 元/Wh;能量管理系统(EMS)(8-15%):0.05-0.1 元/Wh;电池管理系统(BMS)(5-8%):0.03-0.05 元/Wh;温控系统(5-10%):0.03-0.08元/Wh。以上合计,储能系统总成本大致在0.56-0.71 元/Wh 区间。

系统集成:电芯厂与PCS 厂相互垂直整合竞争

根据出货时是否带 PCS,储能系统可分为直流侧储能系统(不带 PCS)、交流侧储能系统(带PCS)。2024年度,全球储能系统集成商交流侧Top5企业为Tesla、阳光电源、中车株洲所、Fluence、海博思创;全球储能系统集成商直流侧Top5企业为宁德时代、比亚迪、精控能源、海辰储能和远信储能。

交流侧:受益先发优势及对电网的理解,PCS 企业出货暂时处于领先地位。经过近几年的快速发展,储能集成商基本分成三大类,纯集成厂、PCS厂、电芯厂。2024年,自研PCS的Tesla与阳光电源位列全球第一、第二,PCS企业暂时处于交流侧领先地位。原因:1)PCS企业在交直流转换、电网适应性、多机并联控制等领域积累深厚,可快速适配电网侧高要求项目。2)阳光电源等PCS企业海外项目起步早,经验丰富,有技术品牌溢价及客户粘性。

直流侧:宁德、BYD遥遥领先,电芯厂商加速向产业下游延伸。2024年度直流侧出货格局呈现显著分层特征,宁德时代与比亚迪以断层优势蝉联第一、二位。Top5中,宁德时代、比亚迪及新晋企业海辰储能均为储能电芯头部企业,电芯厂商正在加速向下游系统集成领域渗透,例如宁德时代交流侧产品占比在提升。另外,头部电芯企业依托核心技术与供应链优势,通过垂直整合逐步构建全产业链竞争力。当前宁德时代与比亚迪已形成从上游锂矿资源开发、中游储能电芯制造到下游储能系统集成的完整布局,且根据现有项目储备情况,预计2025年两家企业在交流侧将有较大突破。

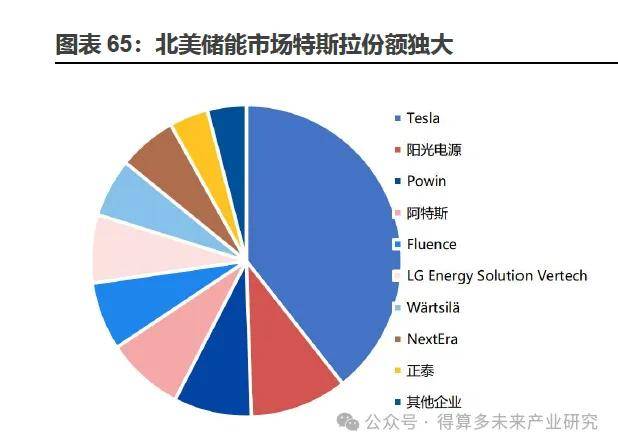

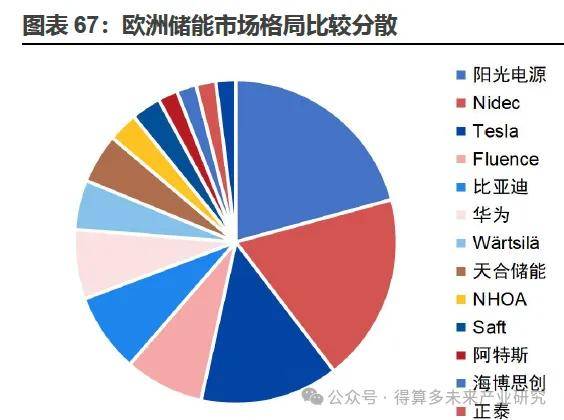

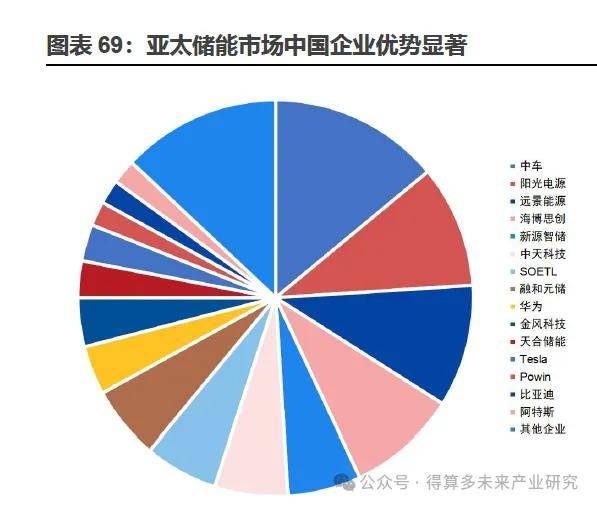

分市场看,中国企业在亚太、中东优势显著,欧美企业主营欧美市场。中资以中国市场为基本盘,凭借成本优势以及逐渐积累的技术能力,逐步向海外延伸,在价格敏感的中东市场份额较高(阳光电源以48%的份额居首)。美系公司以北美市场做支撑,逐步向欧洲、中东、非洲、亚太区域逐渐开拓。

电芯:大储头部效益明显,小储尾部竞争激烈

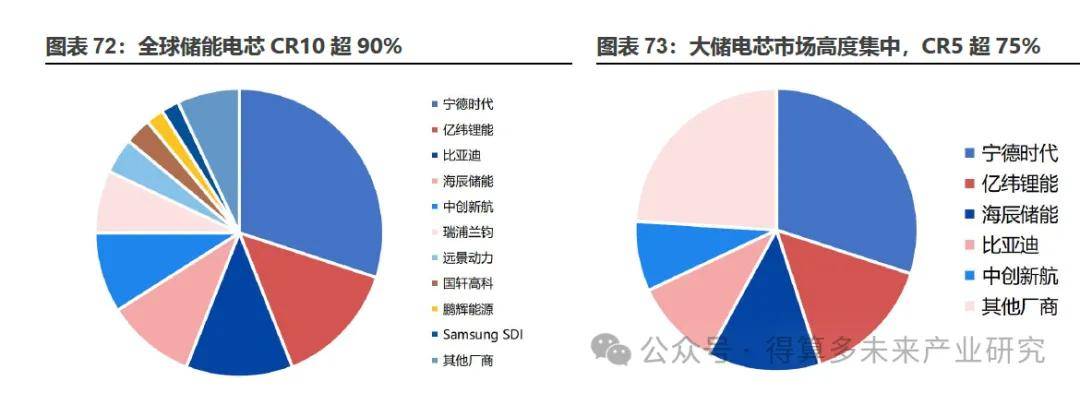

行业头部企业份额较高,韩企份额有所下滑。根据InfoLink,2024年全球储能电芯总出货量前五大企业为宁德时代、亿纬锂能、比亚迪、海辰储能、中创新航,行业CR10达90.9%,CR3超50%,头部企业份额较高。其中宁德时代在行业内深耕多年,市场优势明显稳居行业龙头;2024年亿纬锂能超越比亚迪位列第二,并且领先优势显著;中创新航和远景动力分别首次晋升年度Top5和Top10;而韩系厂商SamsungSDI和LGEnergySolution位次则有所下降。

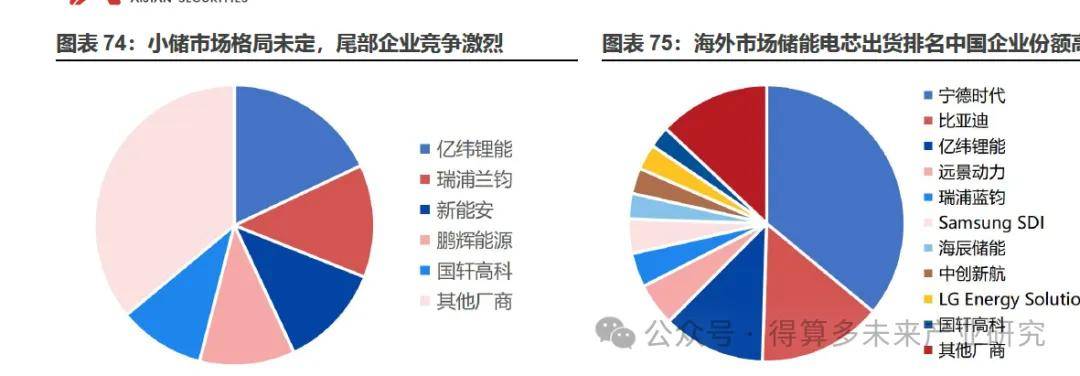

大储市场高度集中,小储市场格局尚不明朗。按电芯下游应用场景可分为大储、小储电芯市场,2024全年,全球大储电芯出货量为283.0GWh,同比增长68.0%,全球小储电芯出货31.7GWh,同比增长12.4%。1)大储市场,Top5企业为宁德时代、亿纬锂能、海辰储能、比亚迪、中创新航。大储市场CR5已超75%,市场进入高集中度阶段,考虑大储对电芯一致性、产能规模、质保售后等要求较高,新进玩家成长空间已十分有限。2)全球小储电芯出货量前五的企业为亿纬锂能、瑞浦兰钧、新能安、鹏辉能源、国轩高科,市场竞争也非常激烈,CR5接近65%,较2023年峰值85.1%大幅回落。全年来看,Top2企业地位稳固,但后来者市占率差距小,格局尚未确定。海外市场:中国企业份额高,韩系厂商仍占重要位置。2024年度海外市场储能电芯出货量为137.3GWh,约占全球出货45%。海外市场Top5企业均为中资企业,Top10厂商中,中资8家,韩系2家。中资厂商的强势地位从中国国内延续至海外市场。此外,韩系厂商在海外市场仍然占据重要位置,Samsung SDI和LG Energy Solution分列第六、第九。

逆变器:“阳光电源+华为”双龙头格局稳定

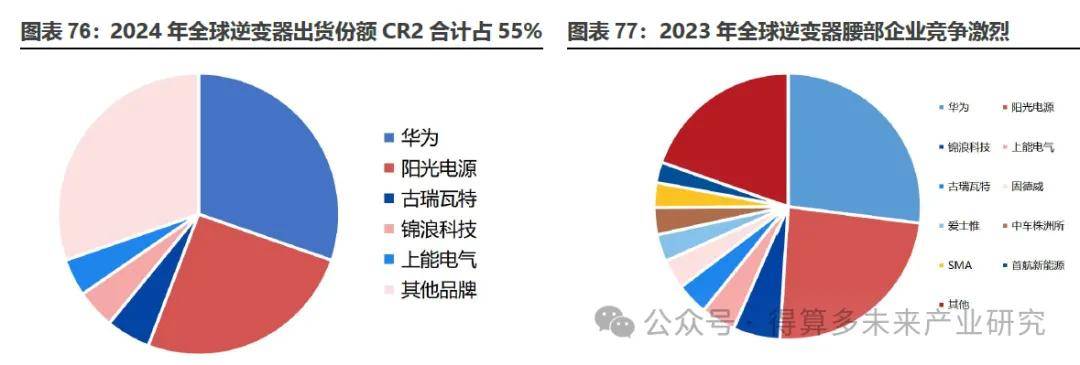

逆变器市场由中资企业主导,2024年保持快速增长态势,但向欧美市场出货量减少。根据WoodMackenzie,2024年全球光伏逆变器出货量增长10%,达到589GW。2024年全球十大太阳能光伏逆变器供应商中有九家总部位于中国,其中出货量前五的公司为华为、阳光电源、锦浪科技、古瑞瓦特、上能电气。华为和阳光电源连续第十年位列第一和第二,两家合计占据了全球逆变器市场超50%的份额,且这两家供应商在2024年进一步巩固了市场地位,均创下历史最高市场份额。

温控:格局持续走向集中

储能温控市场格局持续走向集中。目前,储能温控市场的参与者可以分为传统工业温控企业、精密温控企业和汽车电池热管理企业三类。传统工业温控企业凭借在水冷设备中的技术积累,切入储能温控壁垒较低,技术同源,代表企业如同飞股份、高澜股份等。精密温控企业在数据中心温度控制方面经验丰富,集装箱储能与数据中心温控相似性较高,有望实现技术外延,代表企业如英维克、申菱环境等。汽车电池热管理企业锂电池温控技术与经验积累丰富,代表企业如松芝股份、奥特佳等。根据,中研普华产业研究院,2023年中国温控企业排名前五的分别是英维克、同飞股份、申菱环境、高澜股份、松芝股份,其他企业则占据66%的市场份额。储能温控行业的行业集中度在近几年持续提升,从2020年到2024年,全国Top3企业销售额的行业占比从49.8%增加至63.9%,全国Top10企业销售额的行业占比从53.6%增加至84.4%。

BMS:集成商自研为主,第三方BMS 厂商份额依然较高

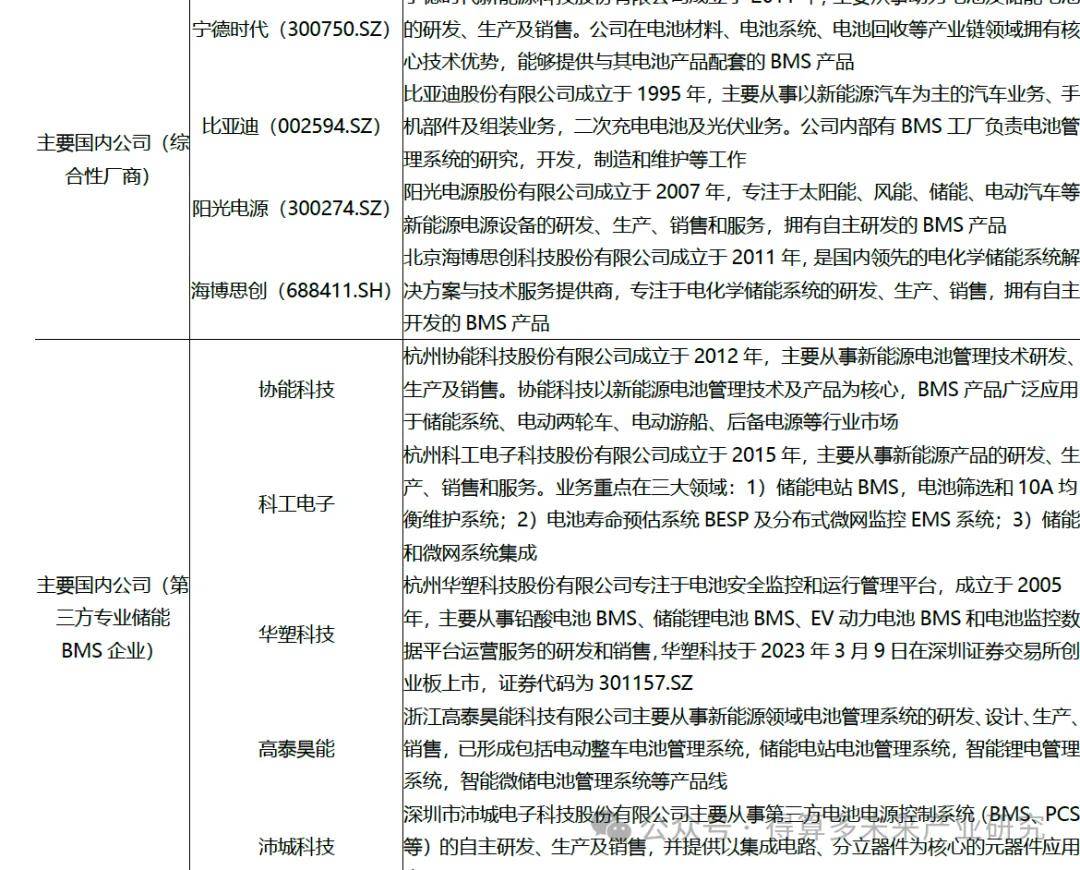

集成商自研为主,第三方BMS厂商份额依然较高。1)第三方专业BMS厂商凭借技术、成本、品牌和客户资源等多方面的优势,占据市场主导地位,持续保持50%以上的市场占有率。2)以宁德时代、比亚迪、阳光电源、海博思创为代表的电池制造厂商或储能系统集成商,基于上下游产业链拓展策略布局开发BMS产品,配套自身的系统集成产品使用,但相关BMS产品基本不对外销售。根据中国电力企业联合会和国家电化学储能电站安全监测信息平台联合发布的<<2024年度电化学储能电站行业统计数据>>,截至2024年末,已投运电站装机占比前五位的BMS厂商包括高特电子、协能科技、海博思创、比亚迪、阳光电源,总能量27.31GWh、占比56.08%。