如需更多能源产业报告,联系客服购买 可购买单份报告或打包订购(800多份能源产业报告,覆盖煤炭、石油、天然气、新能源/可再生能源、风电、光伏、水电、核电/核聚变、储能、氢能、固态电池)

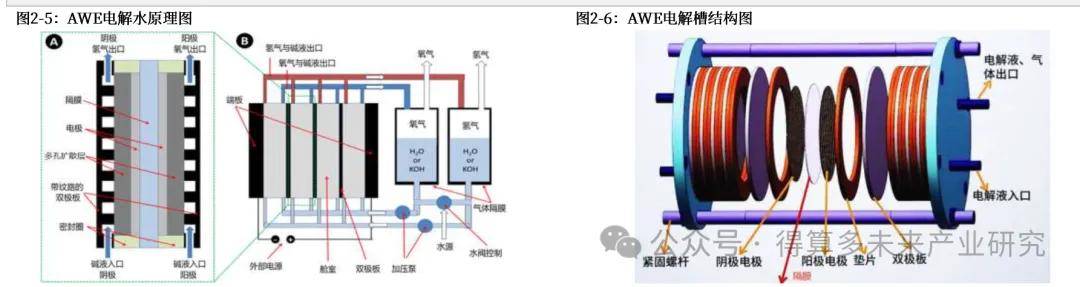

诚性电解水技术(AWVE/ALK),以30%(质量比)KOH(目前主流)或26%NaOH的水浴液为电解质,用隔膜(PPS膜或复合膜)将阴阳两极分离开,对两个金属(合金)电极通直流电、水分子分解生成氢气和氧气。在直流电作用下,在阴极,水分子被分解为氢离子日和氢氧根离子OH,其中日得到电子生成氢原子、并进一步生成氢分子H;OH-则在电场作用下穿过多孔隔膜到达阳极、进而失去电子生成水分子H,O和氧分子O。相应的阴极和阳极化学反应如下:

经百年的发展,AWR技术的主要优势在于技术成熟和成本较低,且超大规格产品陆续发布、更适用于大规模、连续制含。但AWF技术在能耗、产气纯度和安全等方面存在不足。电阻高和电流密度低易导致生产效率偏低、隔膜孔径大易产生气体杂质、启停慢需要顶热、不适应负荷波动较人的可再生能源、体积和重量较大难以小型化、碱液有腐蚀性且无害化处理提高成本等问题影响了其快速推广。

AWE电解槽的结构由两端板和多组长螺杆-螺母结构将数十甚至上百个电解小室串联紧固而成,每个电解槽小室结构主要为"极板-密封垫片电极.隔膜-电极密封垫片-极板"。AWVE电解槽在设计上存在以下不足:1)隔膜孔径较大,影响电解效率和气体纯度。为减少对离子传输的阻碍、允许电解液更容易穿过隔膜并降低电解液电阻,满足较高的电流密度和流量操作要求。缺点是容易无法避免氢气和氧气的扩散,扩散后的氧气易在阴极被还原生成水、降低电解效多村活容易出那会中每和拿中氧的爆炸隐患。无法快速户停的南因为必须时刻保持中解油的用极和限极两上的民办约衡上上每行会第穿城效率、提高能耗。因而AWE电解槽对于具有间歇性、波动性特点的可再生能源适应性较差。

国内较早引进了碱性电解水技术,并不断改进和演化:

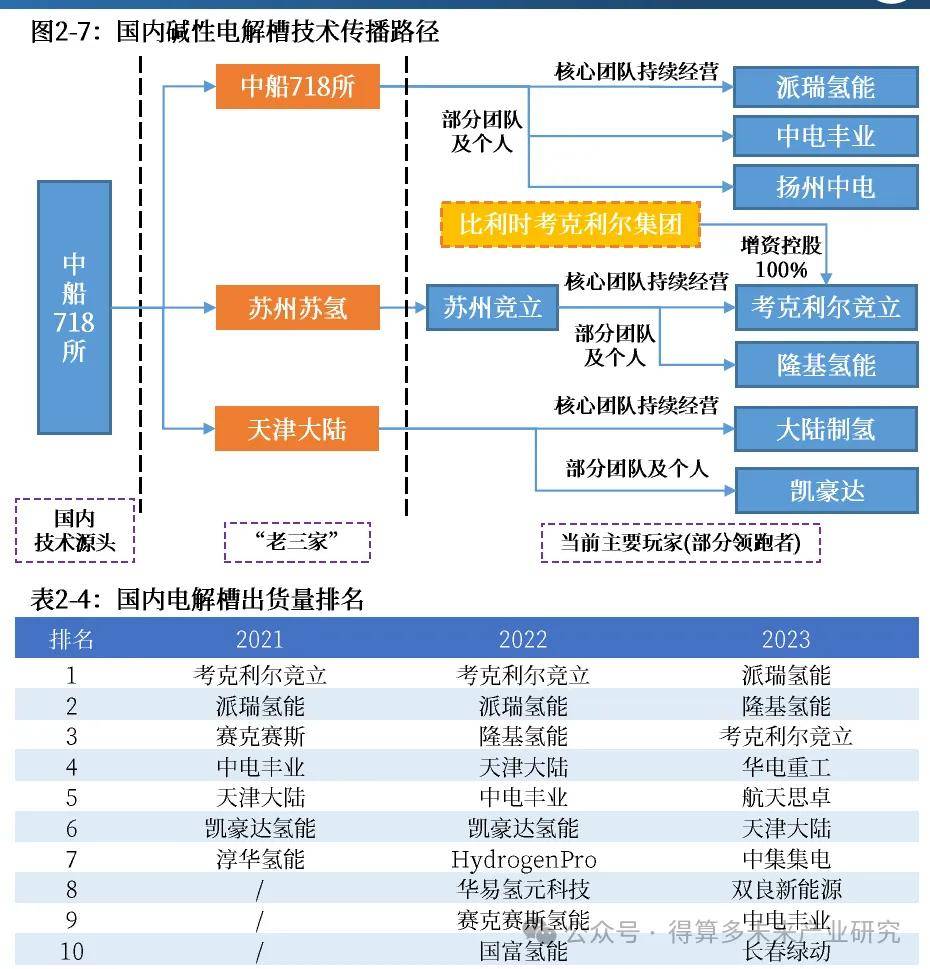

1)20世纪50~70年代国内AWE电解槽单槽产氢量较低、能耗较高,使用的隔膜和电极分别以石棉隔膜、镍网电解为主。2)70~90年代国内AWE单槽产氢量突破200Nm2/h,以拉杆式圆柱形结构为主,取得PPS隔膜、优化密封垫片,直流电耗降到4.8KWh/Nm2等成果。3)21世纪至今AWE主流单槽产氢量达1000Nm2/h,并取得2000、3000Nm2/h单槽产量的突破,电耗降低至4.2KW/h,寿命长达20年。从技术演进历程和竞争格局方面看,国内AWE技术的源头主要为中船718所,与苏州苏氢、天津大陆并称"老三家",由这三家开启技术演化和传播,也由此诞生了中电丰业、扬州中电、隆基氢能、凯豪达等排名靠前的玩家。隔膜、电极与催化剂是最关键的材料和零部件,国产化进度相对是最慢的,一旦全面突破后将大大加速国产电解槽出海抢占全球份额。目前其他赛道如化工催化剂、电镀、冶金电极、纺织等领域的企业跨界较多,而电解槽企业主动向上游发力亦不罕见,都将推进关键材料与核心零部件的国产化。

.

结构与流道设计、电性能、结构件加工成本等因素亦会成为未来电解槽企业构筑竞争力的重要方面,需要研发团队经历长期的时间积累。由于国产产业链和人才体系不断完善,助力不少其他领域的装备企业得以快速切入AWE电解水领域。因此如今风电、光伏、石化等企业跨界布局电解槽产业,AWE电解槽产能和厂家数量快速增长,电解槽行业格局快速变化。另外,也需要多关注终端用户或气体运营商向上游延伸的企业,能够得到大客户(同时也是大股东)的示范项目支持、得以迅速迭代产品,如石化机械、

华电重工、中集安瑞科等。国内AWE电解槽企业在大标方、高电密、低功耗等方面的研发已经全面领先于欧美日,在未来国内各示范项目陆续落地、工程经验不断积累和关键材料国产化推进的背景下,未来国产装备在该领域的领先优势将更加明显。未来装备全面出海、寻求欧洲大企业的OEM合作可能会加速。不重视供应链中国化的欧美企业也将逐步失去竞争力。

AWE电解槽系统由电解电堆(主机)和辅机设备两部分构成。以1MW级别的AWE电解槽系统为例,辅机和电堆的成本占比分别为当前成本占比均约50%。

1)辅机设备包括:电力系统/制氢电源,包括电源、变压器、整流器等,将交流电转化为稳定的直流电源,成本占比30%;气体分离与干燥纯化设备,将氢气、氧气、碱液分离并进行气体提纯,成本占比30%;其他设备,包括冷却干燥系统、补水系统、碱液系统等,发挥保证碱液、水的稳定供应,降温或冷却气体,监测气体纯度和系统运行等作用,成本占比约40%。2)电解电堆包括:膜片/电极组件,成本占比57%;多孔传输层,主要为泡沫镍板或镍丝网等材料与结构,成本占比8%;极板,也称双极板,成本占比7%,常用铸铁金属板、镍板或不锈钢金属板结构层(极框),与极板共同实现对电解小室的结构支撑,成本占比14%;电堆组装,成本占比10%包含端板、及拉紧螺杆、铜排等零件;另外还有垫圈密封件、框架等小组件,成本占比4%。其中,膜片/电极组件的制备工艺占其成本的72%,主要是在电极网上涂布催化层;而膜片/电极组件的隔膜、镍基阳极和镍基阴极,分别占成本比重14%、11%、4%。催化剂涂覆是关键工艺,目前主要为催化剂供应商掌握,通常为外协加工方式。3)AWE电解小室(Electrolytic cell)的核心零部件包括极板、极框、隔膜和电极(片):极板的主要作用是传导电子,需要电解电流分布更均匀、并减少接触电阻和增加电流密度,以降低制氢能耗。目前电解槽主要采用双极压滤式结构,同一块极板在外加电场的作用下一面带正电、另一面带负电,分别作为阳极区和阴极区的极板。

极框位于极板外部,设置有气道孔和液道孔,主要作用包括引导碱液从外部进入小室,并分流阴极区电解液和阳极区电解液。

隔膜的主要作用是在允许电解液离子通过的同时防止氢气和氧气混合。第一代石棉隔膜已被淘汰;第二代隔膜包括PBI、PPS(聚苯硫醚),其中国内以PPS隔膜为主流、正在推进国产化;第三代隔膨包括PPS+无机层涂覆的复合膜等,目前正在大量商业化验证;未来研发重点涵盖聚四氟乙烯树脂改性石棉隔膜、聚醚醚酮纤维隔膜、聚砜纤维隔膜等。电极和催化剂层决定制氢效率。根据法拉第定律,在电极界面发生化学变化的物质的质量与通电电量成正比。增大电流密度的关键是提高某个单元电压下催化剂表面发生的电化学反应的速度,这取决于催化剂的两个特性,即催化位点的数量和催化位点的本证活性。电极结构形式主要为纯镍网、泡沫镍、镍毡等,通过热喷涂、离子喷涂、气体动力喷涂(冷喷涂)、滚涂煅烧法等工艺将催化剂阶着在电极基材上,目前主流AWE均采用镍基催化剂、最常用热喷涂雷尼镍,催化剂活性越高通常成本越高,在特殊应用场景下也会增加含量极低的钌或铱等贵金属催化剂以提高催化效率。

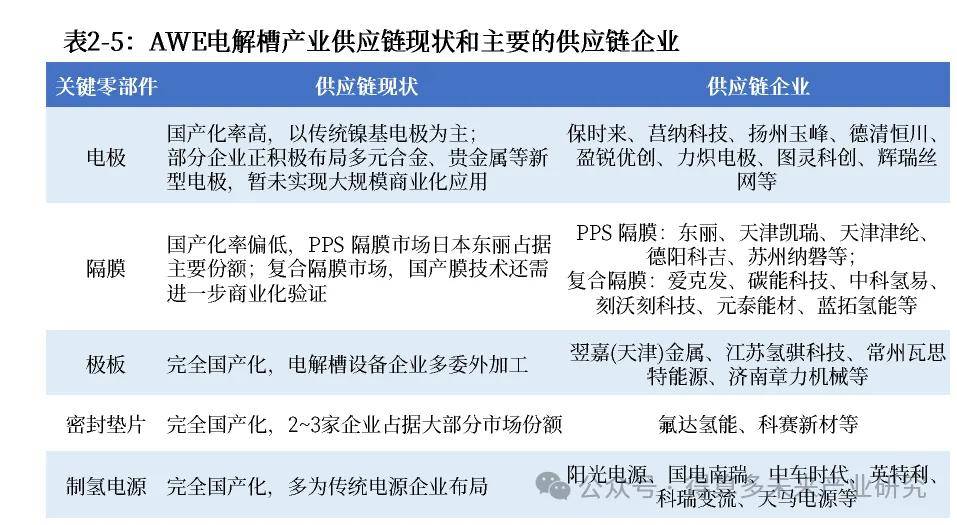

AWE电解槽已基本实现国产化,但产业链部分环节进口依赖度仍较大。极板、密封垫片、制氢电源等环节已经完全实现国产化,但在具体市场格局上存在差异。密封垫片由国内2~3家企业占据大部分市场份额,主要企业包括氟达氢能、科赛新材等。极板主要采用委外加工的形式。

AWE电源是沟通电网与电解槽、将交流电转变为直流电的设备,成本占比较高,挑战在于面对不同能源场景、电网特性、电解槽规格各异的场景下,保证电氢耦合效率。阳光电源、国电南瑞等传统电源企业已有布局,2023年以来英特利、雷动智创等制氢电源企业分别获得近亿元和千万元级别投资。隔膜属于国产化程度较低的关键零部件。国内电机水装备企业主要使用的PPS隔膜由日本东丽占据主要市场份额。而新一代的复合隔膜还处于商业化验证阶段。2023年以来,国内的中科氢易、刻沃刻科技、碳能科技等复合隔膜企业,获取多轮千万级或单轮亿元级别投融资。