u 2024年多因素导致铅锌矿山减产、停产,而矿山增量有限,锌价走高

• 一方面,秘鲁的Antamina采矿顺序改变以及锌品位下滑,预计2024年全年减量20万吨;Glencore位于澳大利亚的McArthur River矿山因飓风影响停产,该矿

2023年产量为26.2万吨。另一方面,Peñasquito复产,产量指引24.5万吨,低基数效应下预计带来14万吨的增量;位于爱尔兰的Tara5月宣布Q4复产、俄罗斯

Ozernoye、艾芬豪Kipushi年内重启,但贡献十分有限。根据百川盈孚数据及我们的整理,2024年海外矿增量约11万吨,国内矿增加3万吨,预期有所下调。

2023年年底时,普遍预期2024年国内矿端增量12-15万吨,海外增量25-30万吨,然而2024年全年,全球锌精矿同比下降4.0%,供给紧缺推升锌价。

u 未来2年锌矿山主要增量项目及不同机构预测

• 根据百川盈孚数据,海外矿方面,俄罗斯Ozernoye,刚果(金)艾芬豪的Kipushi项目释放量会主要体现在2025年,其他澳大利亚、秘鲁等知名老矿山未来三年仍存在品位下降、矿山接近退役、新开矿项目延期投产等原因,综合预计2025年海外锌精矿供给增长50万吨左右;国内矿方面,重点关注火烧云矿以及贵州猪拱塘铅锌矿,当前国内铅锌矿新建、改建项目有新疆火烧云、赫章县猪拱塘铅锌矿、江西银珠山铅锌银矿项目、西部铜业多金属选矿技改、巴彦乌拉银多金属矿、广西中金岭南盘龙铅锌矿6000吨/日采选扩产改造、湖南大脑坡矿区的铅锌矿选矿等。从项目进程来看,湖南大脑坡、江西银珠山、猪拱塘、火烧云铅锌矿有望在2025年年底前投放出增量贡献,但贡献形式或以原矿方式为主,锌精矿投放市场或延迟到2026年。另外国内矿山安全管控以及新矿投产出矿的前期准备复杂,耗时较长,2025年给予8-12万吨的新增贡献量。加上海外市场的增量预期,2025年全球锌精矿预计增加60万吨左右。

• 今年1-8月,全球锌矿产量829万吨,较去年同期800万吨增长3.6%,属于修复型增长。

• 百川盈孚收集整理海外17家铅锌矿商2025年二季度季度报告情况,其中整理统计锌精矿产量共131.27万金属吨,环比增加9.85万吨,同比增加21.63万吨。季度产量环比增量主要体现在嘉能可(Glencore)、泰克(Teck)、Antamina锌矿、Nexa、Helcan等矿商及矿山企业。减量主要在Vedanta旗下Hindustan Zinc有矿山筹备工作,致环比减量。其他企业锌精矿减量不多。2025年二季度同比增量数据可观,去年的季节、品位、回收率导致的锌精矿产出量减少,今年同期各家修复去年的问题,产量属于修复性增长,尤其艾芬豪的新矿山去年二季度还未投产,同比增量可观。同时Antamina因调整铜锌产出顺序,2025年锌精矿产出大幅增长,贡献今年二季度主要同比增量。

u 锌精矿库存有所上升,连云港库存显示精矿供应紧张有所缓解。锌精矿连云港库存与进口矿具有强相关性,2024年以来连云港锌精矿库存曾降至近4年低位,反映进口矿供应紧张的情况。国内锌精矿港口总库存去年10月以来低位上升,3-7月出现下滑,可能与提货有关,后续冲高,目前处于历年高位。

u 2025年三季度以来,国内精炼锌供应偏强、消费偏弱,社会库存走高;海外则受库存低位与结构性因素支撑,形成“外强内弱”。

u 原料紧缺压制冶炼利润,长单TC显著下调

• 2025年亚洲锌精矿Benchmark80美元/干吨,显著低于2024年165美元/干吨,以及2023年的274美元/干吨,佐证矿紧缺预期。2024年进口矿和国产矿加工费持续下行挤压冶炼厂利润,国内冶炼厂不包含副产品的利润产生亏损,一度超过3000元/吨,不过随着25Q1锌精矿加工费止跌企稳回升,计算二八分成后,冶炼厂利润持续修复至正盈利千元/吨左右;Q3随着TC回落,目前盈利约为500元/吨。

u 供应恢复不及预期

• 全球方面,减产和复产计划并行。全球产量来看,截至2025年8月,全球锌产量915万吨,同比+0.1%。2025上半年海外炼厂经营压力较大,减产和复产计划并行,德国和澳大利亚有复产与新扩建项目,韩国炼厂也有持续减产情况存在。

• 国内方面,锌锭累计产量同比微增。根据百川盈孚,25Q1四环锌锗、山西锌业的锌合金项目落地有产出,西部矿业扩建电解锌产线;25Q2云铜锌业搬迁产线落地生产,新增投产产能均在5-6月才稳定释放出量。截至9月底,我国精炼锌累计产量546万吨,同比增加6.5%。

u 镀锌,据Wind数据,截至9月,我国累计生产镀锌板2098万吨,同比增加4.2%;累计出口镀锌板(带)304万吨,同比增加23.0%;累计进口镀锌板(带)34.7万吨,同比减少22.1%。

u 氧化锌,据百川盈孚数据,2025年10月累计产量64.4万吨,同比增长11.1%。

• 轮胎行业,目前轮胎市场维持内需疲软、外需萎缩、高位库存的特征。

• 陶瓷方面,整体需求较为稳定。

• 饲料行业,市场猪源供应较为充足,但消费跟进缺乏利好提振,消费需求承压,进而抑制氧化锌需求。

u 锌合金,据百川盈孚数据,2025年10月累计产量140.0万吨,同比上涨7.3%。

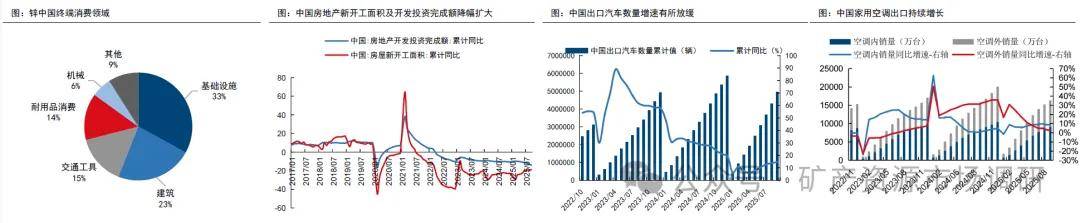

u 虽有政策加持,房地产数据好转仍需实际传导。

• 房地产投资和销售面积增速降幅扩大,截至2025年9月,房地产开发企业房屋施工面积64.9亿方,同比下降9.4%。其中,住宅施工面积45.2亿方,下降9.7%。房

屋新开工面积4.5亿方,下降18.9%。其中,住宅新开工面积3.3亿方,下降18.3%。房屋竣工面积3.1亿方,下降15.3%。其中,住宅竣工面积2.2亿方,下降17.1%。

• 一般新开工领先竣工约3年,新开工累计同比增速自2021年7月转负,过去三年较差的新开工数据拉低今年的竣工需求,竣工累计同比增速或有下滑,后期地产销售及投资将构成锌消费拖累项。

u 汽车出口增速有所放缓。

• 中汽协数据显示,截至2025年9月,汽车产销分别完成2433万辆和2436万辆,同比分别+13.3%和+12.9%;新能源汽车产销分别完成1124万辆和1123万辆,同比分别增长35,2%和34.9%;新能源汽车新车销量达到汽车新车总销量的46.1%。截至9月,汽车整车出口495万辆,同比增长14.8%。

u 家电出口持续放量。

• 截至2025年9月,全国家用电冰箱产量8035万台,同比增加1.5%;家用洗衣机产量9005万台,同比增长7.5%;空调累计产量21657万台,同比增长4.4%;根据产业在线数据,截至2025年9月,家用空调类累计销量16345万台,同比增长5.3%,其中内销9081万台,同比增长8.0%,出口7264万台,同比增长2.2%。