• 全球锡资源储量分布相对集中。USGS数据显示,截至2024年末,全球锡资源储量约420万吨,如果按照全球锡精矿年产量约30万吨来测算,仅能保障未来14-15年的用量。其中,中国/缅甸/澳大利亚/俄罗斯/巴西锡资源储量分别为100/70/62/46/42万吨,占比分别为24%/17%/15%/11%/10%,前五大资源国储量合计占比约76.5%。自2000年至今,全球锡矿储量呈逐渐下降趋势,新发现矿山较少。

• 我国在全球的锡矿产量占比和储量占比匹配。近年来锡产量波动较小,2022-2024年全球矿产锡量分别为30.7/30.5/30.0万吨。其中,2024年全球30万吨矿产锡中,我国产量6.9万吨,占比23%;印尼产量5万吨,占比17%;缅甸产量3.4万吨,占比11%;秘鲁产量3.1万吨,占比10%;刚果金产量2.5万吨,占比8%。我国锡矿产量和锡资源储量在全球的占比基本一致,均为全球第一位的水平。

• 全球锡矿新增项目有限。全球锡矿资源大型和特大型矿床数量相对较少,中、小型锡矿床数量偏多,且开采方式以地下开采为主。另外相较其他矿种,全球锡矿资源勘查投入不足,新发现锡矿床较少,新增储量远远赶不上锡矿资源消耗量,因此全球锡矿储量呈现逐渐下降趋势。中国是全球最大的锡资源储量国和产量国,锡矿资源以原生矿、大中型矿为主,但由于矿山开采年限久,近年来存在品位下降的问题,22-24年矿产量为7.1/7.0/6.9万吨。东南亚地区印尼、缅甸和马来西亚等地区为全球最重要锡矿带之一,以锡矿砂、中小型矿为主,其中印尼因雨季、采矿配额延迟发放、出口许可证更新等原因,产量下滑较为严重,24年产量5.0万吨,同比-28%。非洲地区(刚果金、纳米比亚等)改变传统的手工和小规模生产方式,提高机械化,锡矿产量有所增加,23年增幅不大。澳洲地区虽然目前锡矿产量较低,但锡资源成矿条件好,未来有较大的扩产潜力。USGS数据显示,过去几年全球锡精矿供给稳定在30万吨上下的水平,22-24年分别为30.7/30.5/30.0万吨,24年同比下滑1.64%。

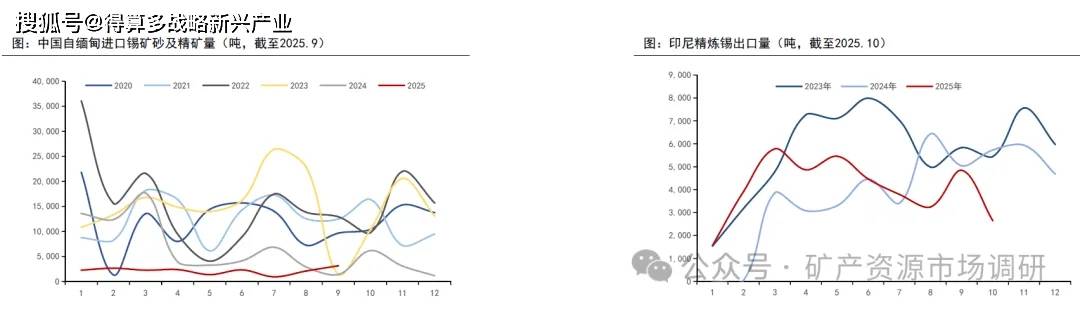

• 9月缅甸锡精矿供给维持低位。2024年2月7日,佤邦中央经济计划委员会发布“关于锡精矿出口统一收取实物税的通知”,称自当日起,全邦锡精矿出口暂停征收现金税,无论锡精矿品位高低,一律统一按30%税率收取实物税。此前20%以下的精矿不征收实物税,政策修改后,我国自缅甸进口锡精矿量有所下降。佤邦自2023年8月开始停产,2024年3月及以前我国自缅甸进口锡矿量仍无明显下滑迹象,但4开始月进口量环比下滑78%,说明23年4-8月之间佤邦囤积的矿石库存几乎消耗完。

2025年6月,佤邦称锡原矿品位由1%下降至0.5%。2025.7-2025.9缅甸锡矿进口量分别为0.09/0.21/0.31万吨(实物吨),2025年自缅甸进口量维持低位。

• 印尼总统宣布严打非法采矿,同时发布2026年RKAB新规。8月15日,印尼总统下令打击非法采矿,其中锡矿为重点打击对象;9月29日,正式下令关闭1000个非法采矿点。10月3日,印尼矿产资源部公布2026年RKAB新规,核心变化为审批制度由三年调整为一年,自2026年开始生效。未来,印尼非法采矿带来的经济损失有望减少,下游高附加值的加工产业将更高效发展。印尼2025年8-10月精炼锡出口量分别为0.32/0.48/0.26万吨,10月出口量环比下滑幅度和往年相比较大。

• 锡的需求领域主要是锡焊料、锡化工品、镀锡板(马口铁)、铅酸蓄电池和青铜等锡合金。根据国际锡业协会ITA数据统计,2024年全球精锡消费量为37.3万吨,同比增长1.63%;预计2025年消费量为38.5万吨,同比增长3.2%。

• 从具体应用领域来看,锡焊料是最主要的消费领域,2024年在全球锡消费中的占比高达53%;锡化工为第二大的锡消费领域,占比16%;马口铁、铅酸电池、锡铜合金的占比分别为11%、7%、7%。

• 全球半导体销售额已连续1年同比正增长。锡焊料是最主要的消费领域,在全球锡消费中的占比达一半左右。鉴于电子焊料在锡消费结构中的重要地位,锡价与全球半导体销售额、费城半导体指数等指标相关性很高。2025.7-2025.9,全球半导体销售额分别为621.4/649.1/694.7亿美元,同比增速分别为20.60%/21.70%/25.10%,环比增速分别为3.72%/4.46%/7.03%,同比增速自2023年11月起持续为正,且近几个月以来环比增速加快。

• 2025Q1-Q3,全球半导体季度销量分别为2368/2653/2835亿颗,同比增速分别为8.42%/12.65%/11.79%,环比增速分别为-3.35%/+12.04%/+6.86%。

• 全球交易所显性库存已经降至9000吨左右。截至2025年11月7日,SHFE锡库存为5992吨,较10月初增加113吨;LME锡库存为3035吨,较9月初增加625吨;交易所库存合计9027吨,较10月初增加738吨。2024年锡涨价过程中,冶炼厂希望通过出售过往的低价产成品库存或卖出交割来提升利润,因此2024年3-5月交易所库存快速累积。2024年5月,显性库存合计达到近年峰值22,763吨,随后伦锡和沪锡都开始去库,目前库存回落到2022年末、9000吨左右的水平。

• 60%精矿冶炼加工费小幅提升至8200元/吨。根据百川盈孚数据,截至2025年11月10日,锡锭价格为28.58万元/吨,60%锡精矿价格为27.76万元/吨,冶炼加工费为8,200元/吨。2025年冶炼加工费均值为8209元/吨,较2024年的11,563元/吨下滑29%,反映锡矿紧缺程度加剧。

• 产量方面,百川盈孚数据显示,2025年8月-2025年10月,我国锡锭月度产量分别为1.20/0.87/1.16万吨,冶炼开工率分别为51.52%/37.22%/49.60%,9月产量和开工率较低的原因为冶炼厂计划内检修。