本文为节选内容

如需更多报告,联系客服

或扫码获取报告

1、行业竞争主要集中在设备制造商之间,工业级应用市场潜力大

3D打印行业的竞争主要集中在设备制造企业之间。3D打印经过近40年的发展,已经形成了一条完整的产业链。上游涵盖 三维扫描设备、三维软件、原材料类及3D打印设备零部件制造等企业;中游以3D打印设备生产厂商为主,大多亦提供打印服务业务及原材料供应,在整个产业链中占据主导地位,3D打印行业的竞争主要集中在设备制造企业之间;下游行业应用已覆盖航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等各领域。根据应用领域不同,3D打印可分为消费级与工业级。工业级增材制造可广泛运用于传统产业转型升级和战略性新兴产业发展,随着增材制造技术的逐渐成熟和成本的不断降低,市场需求和发展潜力较大。

2、原材料:全球3D打印以非金属材料为主,我国金属材料应用规模将持

续扩大

预计2024年中国3D打印原材料市场规模达到66亿元。3D打印原材料目前主要可分为金属材料、无机非金属材料、有机高分子材料以及生物材料等几类。其中,主流的粉末床熔融工艺路线相关的3D打印原材料包括金属粉末材料和高分子粉末材料等。3D打印技术的兴起和发展离不开3D打印材料的发展,3D打印原材料是影响3D打印产品质量的重要因素之一。

全球3D打印材料目前以非金属材料为主,我国金属材料是研发重点。3D打印的每种打印技术使用的材料各有不同,如SLM技术常用金属材料,SLA通常用光敏树脂,SLS工艺常用尼龙(PA)粉末,FDM适应于工程塑料等。根据QYResearch的数据显示,预计2029年全球3D打印金属粉、尼龙粉末的市场规模将分别达到15.04/5.37亿美元,2022 至2029年间的CAGR分别为17.1%/8.0%。在全球3D打印材料细分市场结构中,依据Wohler's数据,目前以非金属材料为主,占比超过80%,其中应用最广泛的为聚合物材料,占3D打印材料市场的比重达59%。目前我国材料结构仍以非金属为主,与金属材料大致形成6: 4的格局。我国金属材料的开发潜力较大,对于材料技术的更新创造不断加速,各类复合材料、可降解材料以及更优性能的金属材料是目前研发的重点方向。

随着金属粉末成本下降,金属3D打印的应用规模将持续扩大。目前应用于3D打印的金属粉末材料主要有钛合金、高温合金、钴铬合金、不锈钢和铝合金材料等。目前国内的金属3D打印材料已基本满足国产设备及国内下游3D打印的需要,设备生产厂商- -般与第三方材料厂商合作研究开发各类金属材料熔融工艺,少量3D打印服务的厂商会同时自主生产金属3D打印材料。金属3D打印粉末前期价格较高,制约了3D打印的应用拓展,目前航空航天是金属3D打印技术应用的主要推动者,已经具备较大的产业规模。根据永鑫方舟的行研数据,以钛合金TC4为例,2019 年均价在2000元/公斤左右,民用领域通常无法承担。随着生产工艺的进步和市场参与者的增多,TC4粉末价格持续走低,2023 年最新的粉末价格己降到600元/ .公斤,3C领域成为金属3D打印的另一一个主战场。根据QYResearch《3D打印金属粉全球市场研究报告》显示,金属3D打印技术正在逐渐走向批量规模化应用,若3D打印金属粉末设备的成本下降50%以上,则应用规模可能会扩大10倍甚至100倍。

华曙率先突破赢创尼龙12粉末的长期垄断,通过价格优势促进SLS应用市场快速扩展。尼龙粉末具有较低的成本和良好的性能,经常被用作低强度金属的替代品,在汽车等领域具有广泛的应用,能够满足制造业对材料成本和生产效率的要求。在SLS技术路线中,市场上使用及应用领域最广泛的是贏创(Evonik) 的尼龙12粉末材料。由于技术壁垒高,尼龙12行业高度集中,目前全球尼龙12的产能主要掌握在赢创、阿珂玛、艾曼斯、 宇部兴产四大巨头手里,其中贏创合成生产的专用尼龙12粉末材料最适配SLS工艺,与早期的SLS设备制造商3DSystems、EOS等确立了稳定的商务关系,形成了赢创PA12粉末材料长期垄断SLS高分子3D打印市场的局面。根据WohlersReport2022显示,2021 年3D打印用尼龙12粉末材料的销售均价在30-110美元/kg。国内方面,华曙高科率先突破了赢创PA12在SLS高分子粉末材料领域的垄断,成功开发从原料端全国产化的首款类尼龙12粉末材料FS3200PA,使材料及成品价格显著降低,并实现规模化量产,促进了SLS技术应用市场快速扩展。2019-2022H1,华曙高分子粉末材料销售均价区间约为110元-800元kg,平均单位成本区间为40元-600元kg。除了尼龙粉末之外,近年来,行业内出现多种新型高分子3D打印材料的竞争,各类材料在成形质量和稳定性等方面的表现各有差异。

3、核心零件:激光器和振镜市场集中度高,核心零件国产替代风靡云蒸

激光器和振镜等核心零件在3D打印整机设备成本中平均占比约25%-30%。3D打印设备所需核心元器件包括振镜、激光器等。激光器的主要作用为熔化金属/高分子粉末使其能够形成最终零部件,通常金属设备使用光纤激光器,光纤激光器更为稳定、打印精度和效率更高;激光描振镜是控制激光束偏转及激光光斑位置的装置,通过打描振镜的不断移动,完成整个零部件的截面打印,通常高分子设备使用二氧化碳激光器,在国内应用中具有低成本、技术成熟等优势,不过华曙高科在全球范围内率先将光纤激光器突破性用于SLS设备,通过自研的Flight技术,利用高功率光纤激光器替代传统二氧化碳激光器作为能量源,克服了高分子材料加工中效率低、成形精度较差等缺点,同步降低了生产成本。成本占比方面,铂力特的激光器和振镜在各型号设备产品的成本中平均占比约25%,华曙高科的激光器、振镜等3D打印行业中的核心零部件,在整机设备中占据约30%的成本。

振镜、激光器等核心硬件市场集中度高,光纤激光器国产替代价格优势显著。3D打印设备的振镜、激光器等核心硬件多数采购自美国、德国等,存在依赖进口的情况。进口振镜、进口激光器在行业内应用历史较久,性能成熟稳定,知名度相对更高,其中,激光器市场基本被通快激光(Trumpf)、IPG、ROFIN等3-4家国外企业占有,打描振镜市场则主要被德国Scanlab公司占有;国产振镜、激光器的技术成熟度相比进口零部件还存在一定的差距。不过,随着国内光纤激光器产业规模扩张和技术突破,市场竞争程度加剧,国产激光器在价格.上呈现出较大的优势,在光纤激光器方面,根据功率不同,国产价格较进口便宜17%-40%不等。

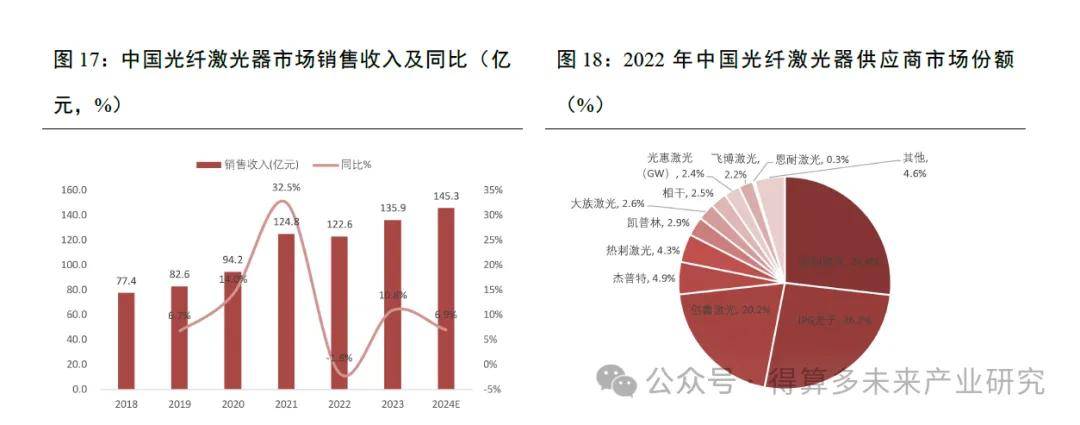

激光器采购成本持续降低,22 年锐科激光国内市占率首超IPG。随着激光加工技术的迅速发展,核心部件激光器技术迅速迭代,激光器功率向更高功率发展,激光器采购成本持续降低。《2024 中国激光产业发展报告》数据显示,2023 年我国光纤激光器市场达到135.9亿元,同比增长10.85%,预计到2024年光纤激光器市场销售收入为145.3亿元,同比增长6.9%。国内市场方面,锐科激光、创鑫激光、杰普特、大族激光等企业已占据行业前沿。其中,锐科激光在2022年以26.8%的市场份额超越国际对手IPG的26.2%,首居中国光纤激光器榜首,其技术革新与市场策略成效显著。随着国内激光器企业综合实力的增强,预计国产激光器功率和性能将逐步提高,与国际技术的差距进一步缩小,高功率段光纤激光器领域的国内外品牌竞争将愈演愈烈,激光设备核心零部件的国产化率也将进一步 提升。

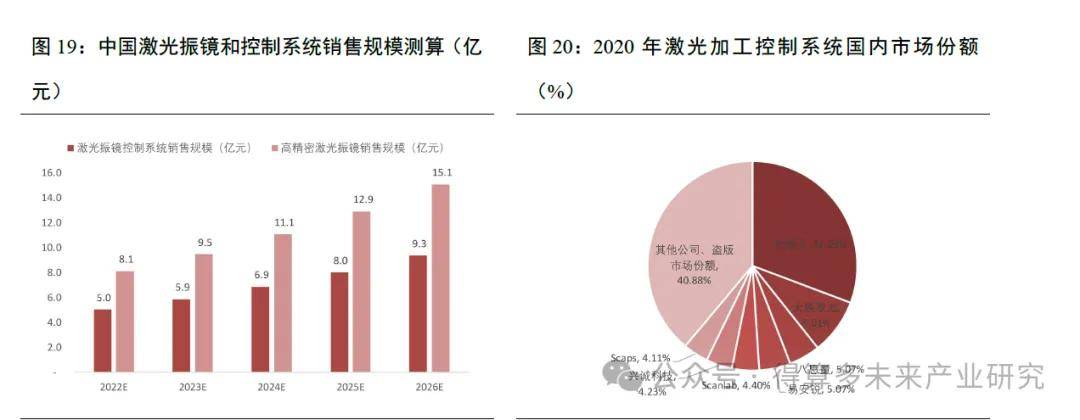

高端振镜控制系统市场国产化率低,金橙子市占率32%行业领先。激光振镜控制系统主要适用于小幅面、精密加工领域,主要适用的激光器功率集中在1.5KW以内。经过近年来国内供应商的快速发展,在中低端控制系统领域已经基本实现国产化;在高端应用领域,目前主要由美国CTI、德国Scaps、德国Scanlab、Raylase 等国际厂商主导。金橙子招股书数据显示,根据控制系统供应商出货数量及高端应用情况测算,2020年我国振镜控制系统的国产化率约15%。根据维科网产业研究中心统计,全国从事激光振镜生产企业的数量从2014年的不到l0家,发展到2022年的超过20家。在中国激光振镜控制系统领域,金橙子处于行业领先地位,2020年市占率达32.29%。在3D打印领域,客户在SLA和SLM方面都有一-直使用金橙子的控制系统,其数字振镜在23年处于样机交付和客户前期验证阶段;大族思特是首家研发成功数字驱动板的振镜企业,已实现核心部件国产化,专注于中高端市场;金海创专注于光学扫描振镜及其控制系统的研发、生产和销售,产品广泛应用于多个领域。其他振镜及控制系统企业还包括菲镭泰克、汉邦激光、八思量等,共同推动了国产振镜的广泛应用。

相比进口零部件,国产激光器和振镜成本较低,但长期稳定性存在差距。激光器、振镜数量越多,激光器功率越高、性能越好,相应成本也越高。考虑到未来可能存在的贸易摩擦风险,国内3D打印企业已做好相关核心器件的国产品牌的使用验证及开发多国化备用供应商。国产激光器和振镜的成本整体较低,相对进口产品具有一定的成本优势,但其长期稳定性相比进口零部件存在不足。国产激光器与进口激光器在输出功率、光束质量等方面不存在显著差异,在长期稳定性方面,进口激光器在功率衰减、故障率等方面表现优于国产激光器;国产振镜在控制精度和温漂性能方面和进口振镜表现接近,但在打描速度和延时时间方面略逊于进口振镜,在镜片可承受激光功率方面与进口振镜存在一定差距。实践应用中,设备商测试国产激光器的性能己能替代进口,但振镜受限于精度和长期稳定性差异,大多还使用进口振镜。短期来看,国产激光器替代方案在价格敏感度高的行业会优先推行,如齿科行业已基本实现国产替代;长期来看,当激光器和振镜均实现国产替代并能配套使用,整体价格有大幅下降空间时,才能促进有效的全面国产替代。

华曙高科己逐步在部分中小机型设备中使用国产激光器和振镜。近年来,3D打印设备制造商已积累了一-定的零部件国产替代实践经验。以华曙高科为例,目前,公司部分民用类小型金属设备和Flight技术的高分子设备基本采用国产激光器,国产振镜在民用类小型高分子设备中进行小规模试用,技术成熟度不断提升。2019 年到2022Hl,公司向深圳创鑫激光采购激光器,采购价格低于进口激光器,一般用于中小型3D打印设备;公司仅在2020年销售了3台采用国产振镜的设备产品,振镜国产化尚处于实验论证过程中。2022Hl,公司在部分售价较高的多激光大型设备中采用国产激光器替代进口激光器,采用国产激光器的产品收入占主营业务收入的33.60%。通常情况下,采用国产激光器和振镜具有相对低的成本,而国产售价受到商务因素影响有时高于进口售价,不过较高的售价也拉动了毛利率的提升,尤其在产品销往境外时,毛利率优势较为显著