本文为节选内容

如需更多报告,联系客服

或扫码获取报告

减速器是连接动力源和执行结构的中间结构。减速器是由多个齿轮组成的常用传动零部件,其通过不同大小齿轮的啮合传递动力,从而降低驱动设备的转速并提供更高的扭矩输出和承载能力。

精密减速器主要分为谐波减速器、RV 减速器和精密行星减速器。精密减速器具备体积小、重量轻、精度高、稳定性强等特点,能够对机械传动实现精准控制,主要用于机器人、新能源设备、高端机床、电子设备、印刷机械等高端制造领域。一般传动减速器可以分为通用减速器和专用减速器:通用减速器通常以中小型为主,可广泛应用于各个行业,包括蜗轮蜗杆减速器、圆柱齿轮减速器等;专用减速器通常以大型、特大型为主,多为非标、行业专用产品,包括船用齿轮箱、冶金齿轮箱、风力发电齿轮箱、工程机械齿轮箱等。

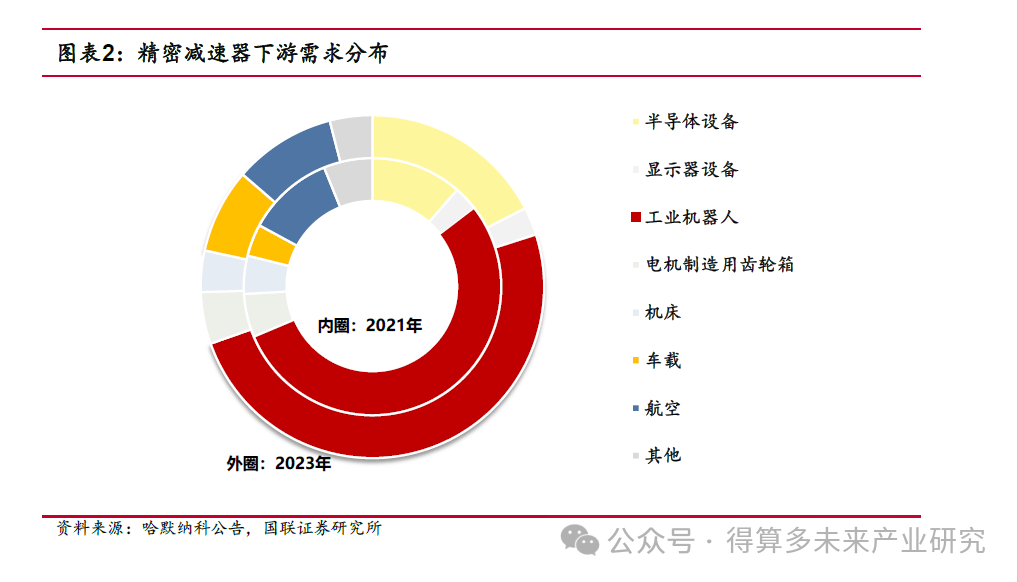

减速器主要应用于机器人和半导体设备,近年新能源汽车下游快速发展。根据哈默纳科下游需求拆分,减速器主要应用下游为机器人、半导体设备、航空装备等领域,2023 年占收入比重分别为49.5%、17.5%和9.6%,加和超过75%。近年新能源行业需求快速扩张,车载下游收入占比从2021 年4%提升8%左右,后续减速器需要新的领域拉动。

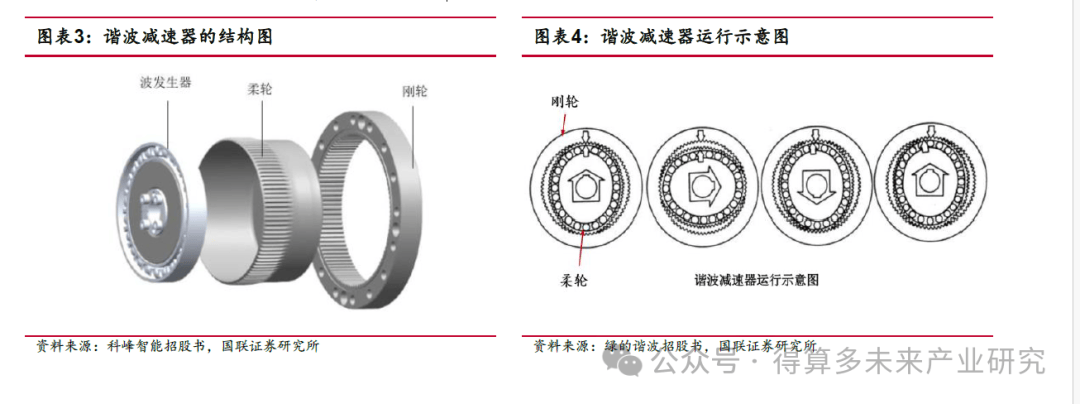

谐波减速器具有单机传动比大、体积小、质量小、运动精度高等特点。谐波减速器工作时,通常采用波发生器、刚轮固定、柔轮输出形式,由电机带动波发生器转动,柔轮作为从动轮,输出转动,带动负载运动。与一般减速器比较,在输出力矩相同时,谐波减速器的体积可减少2/3,重量可减轻1/2,因此在对体积小、精度要求高的旋转关节上应用更多。

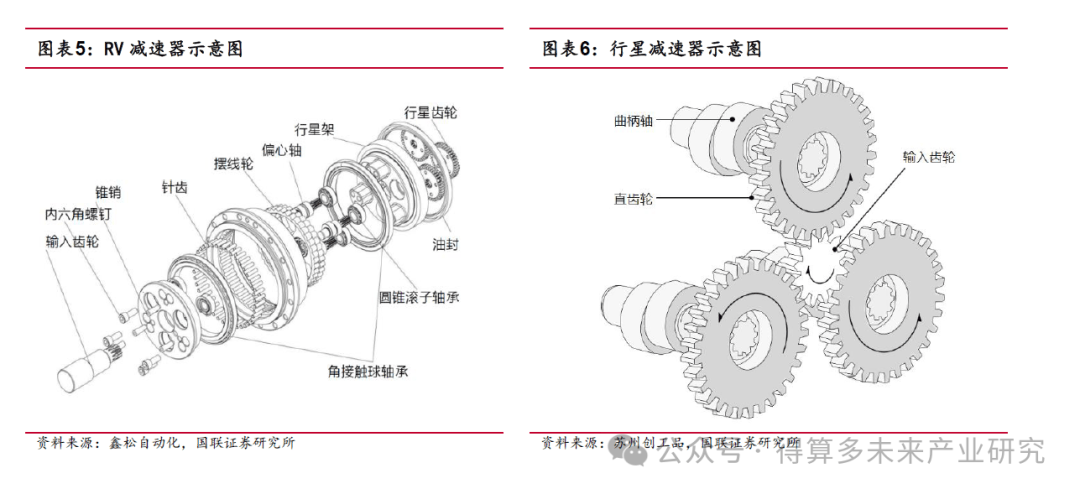

RV 减速器有更高的刚性和扭矩承载能力,进而具有负载大、疲劳强度稳定、传动比范围大的特点。RV 减速器的传动精度相对来说没有那么高,但是其容许力矩负载可达8000N·m,重量重、外形尺寸较大的特性,使其多成为负载部位常用的减速器。谐波减速器的负载轻,容许力矩负载在1500N·m 以内,因此限制了其向重负载部位拓展的可能。

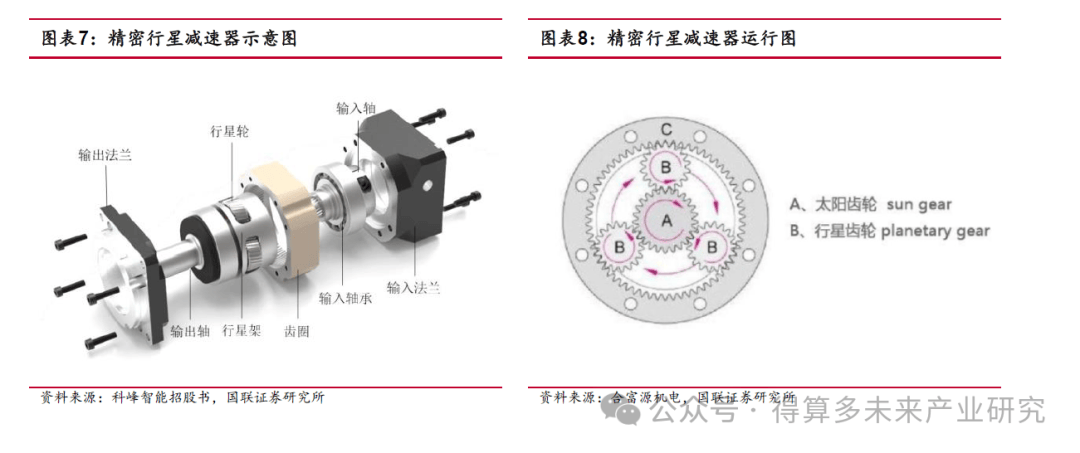

精密行星减速器有高传动效率、高传动精度、高寿命等特性。保持高精度的稳定使用寿命达到2 万小时,寿命为谐波减速器的3 倍左右,且产品一致性较高。国产高端精密行星减速器的传动精度、传动效率、噪音等关键指标已达到国际先进水平,在部分领域实现了进口替代,但在维持高精度的使用寿命、生产高精度行星减速器产品的一致性等方面,与国际领先水平仍有一定差距。我国的行星减速器行业正在向高精度、轻量化、高功率密度、模块化、集成化、智能化方向发展。

精密减速器一般在精密器械中均有应用。精密减速器可以作为旋转关节发挥传动作用,因此在工业机器人、高端数控机床、半导体设备、医疗器械、航空航天等领域均有较多的应用。

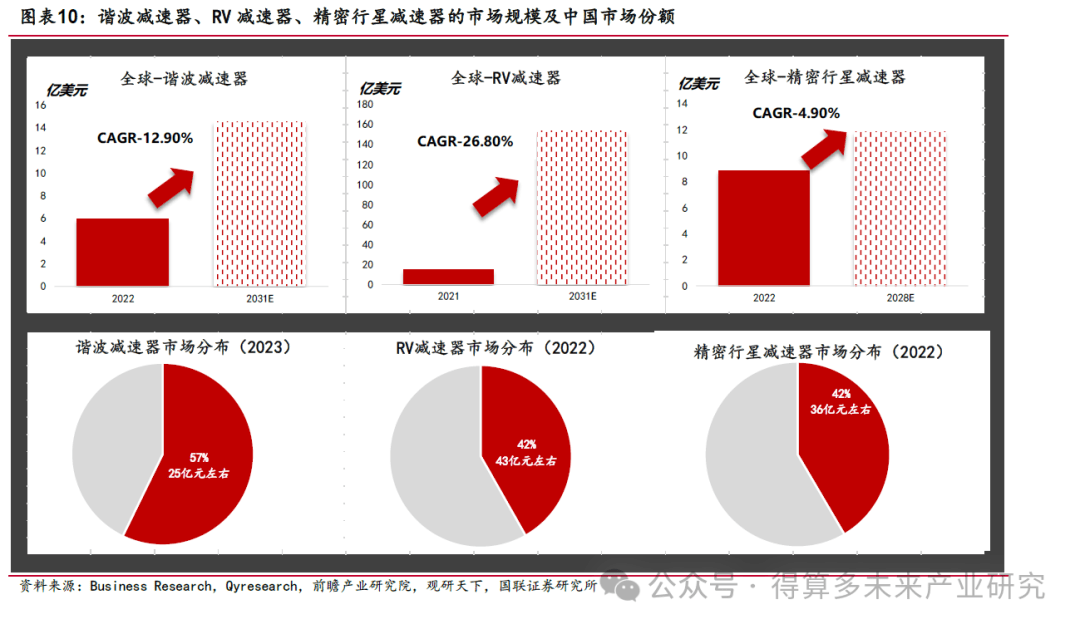

减速器市场规模增速较快,但体量稍小,属于利基市场。无论是谐波减速器、RV减速器、精密行星减速器,当前全球市场规模均在20 亿美元以下,近年中国市场规模也分别在25 亿、43 亿、36 亿元人民币左右,呈现出小而精赛道的特征。

中国市场均占全球市场一半左右。近年谐波减速器、RV 减速器、精密行星减速器的中国市场分别占全球市场的57%、42%、42%左右,谐波减速器、精密行星减速器的市场份额更高主要得益于中国的工业机器人产业近年发展更快所致。

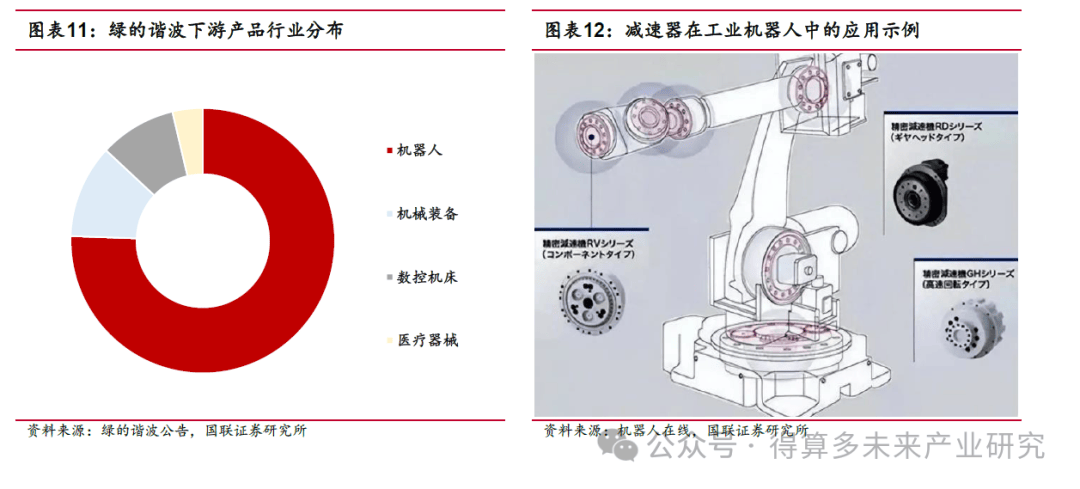

减速器最大下游为工业机器人。根据绿的谐波、哈默纳科的财务数据可知,其至少有50%及以上的产品需求下游集中在工业机器人领域。工业机器人尺寸相较于工业设备而言较小,因此机器人的旋转关节及负载部位均需要精密减速器。

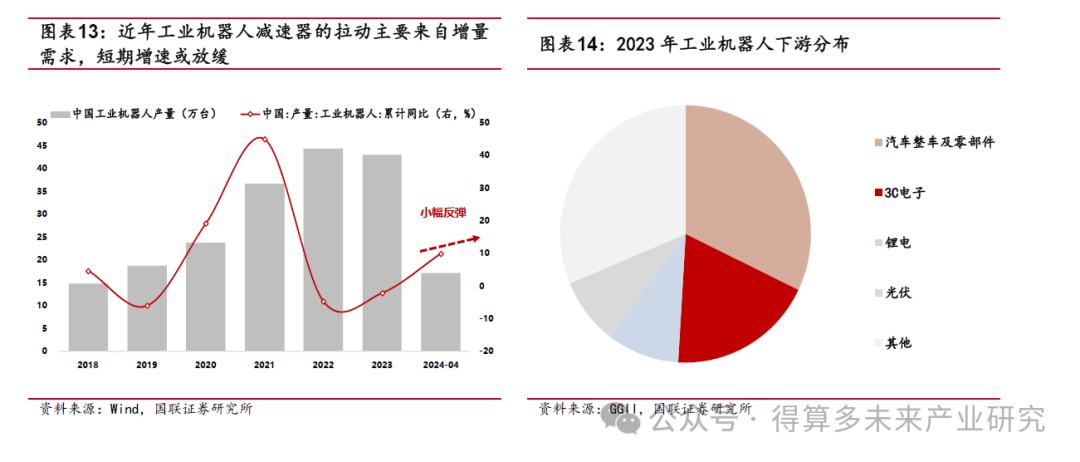

工业机器人增速整体趋于平稳,2021-2022 年较大上行周期后,增量对减速器需求的拉动有限。近年国内相对较成熟的工业机器人已经度过快速成长期,逐步具有周期性。上一轮周期增速顶点为2021 年,国内工业机器人产量达到36.6 万台,同比增速高达44.9%;当前2024 年前4 个月工业机器人产量达到17.1 万台,增速高达9.9%。当前处于小型上行期,后续增长峰值或低于前波峰。GGII 数据显示,2023 年汽车整车及零部件、3C 电子、锂电、光伏行业机器人销量占比分别为32.17%、18.79%、9.36%、8.40%,以上领域合计占据近70%工业机器人下游的应用份额。

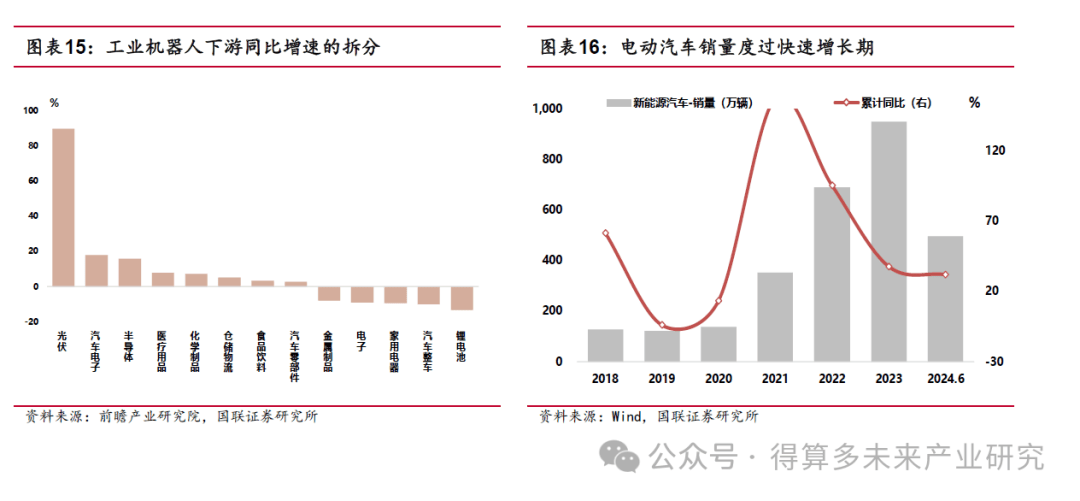

近年新兴产业对工业机器人拉动明显,带动减速器出货量。根据高工研究院,2022 年对工业机器人出货量带动最明显的行业是光伏、汽车电子、半导体,同比分别为90%、18%、16%左右。当前光伏、电动汽车下游需求度过快速增长期,增速放缓,对工业机器人出货拉动有限;同时全球半导体拐点已现,但上行周期开启的时间和幅度上暂不确定。综合来看,工业机器人出货量短期或难出现大的产业趋势带动,呈现稳步增长的态势。

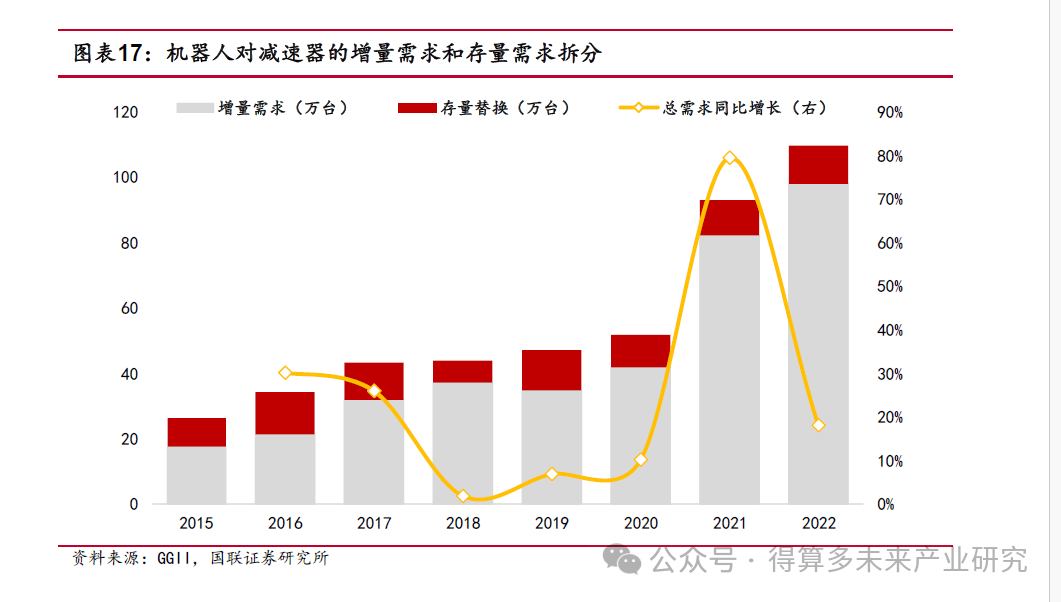

后续存量替换对减速器需求拉动或将明显。综合来看,工业机器人的替换需求在2015 年达到8.9 万台,2022 年为11.85 万台,存量替换需求占总需求的比重从37.96%降至10.78%的历史较低水平。主要系2021-2022 年工业机器人出货量受下游新兴产业拉动快速增长,增量需求增长明显,存量替换未明显增长。后续两年,前期新增的机器人刚好到了减速器更换周期节点,工业机器人减速器的存量替换或可能成为新的助力。

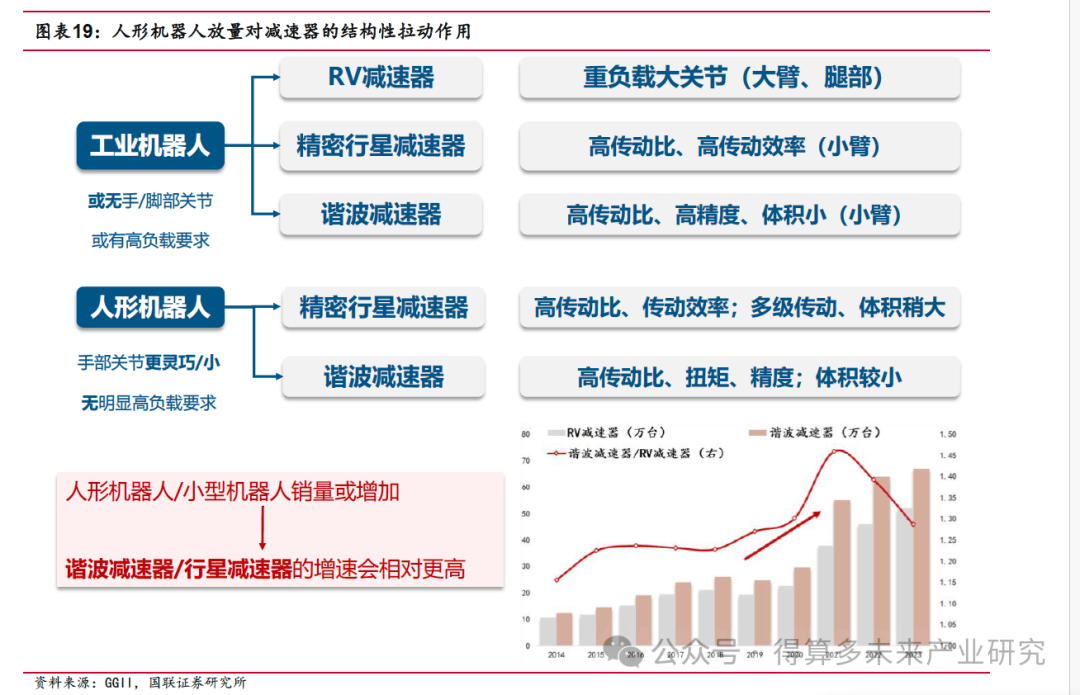

工业机器人对于精密行星减速器、RV 减速器和谐波减速器均会使用到。与此不同,人形机器人关节较小,大负载的场景也相对较少,因此以使用体积小的谐波减速器、行星减速器为主,RV 减速器的需求相对较少。近年谐波减速器相较于RV 减速器出货量比重逐步提升,随着人形机器人放量提升,后续谐波减速器、精密行星减速器或许会迎来稍高的增长。

人形机器人会成为减速器下一个需求拉动点,不同传动方案需要的减速器的种类和数量都有不同。

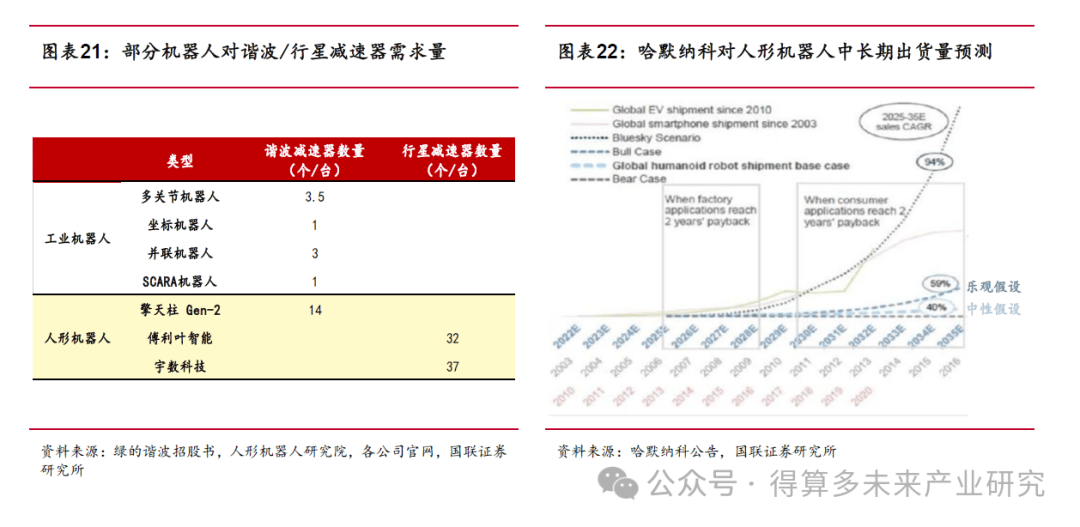

(1) 特斯拉-Optimus Gen2:选择旋转关节均使用谐波减速器,灵巧手(单只)带有6 个自由度,腿部和手臂分别有超过5 个自由度;整体大约需要14 个谐

波减速器;

(2) 傅利叶智能-Fourier GR1: 选择自研一体化执行器(减速器选用行星减速器),单个灵巧手带有6 个自由度,腿部和手臂分别有超过5 个自由度,整体大约需要32 个行星减速器;

(3) 宇数科技-G1:选择自研一体化执行器(减速器选用行星减速器),手部、腰部均选用行星减速器,整体大约需要37 个行星减速器。

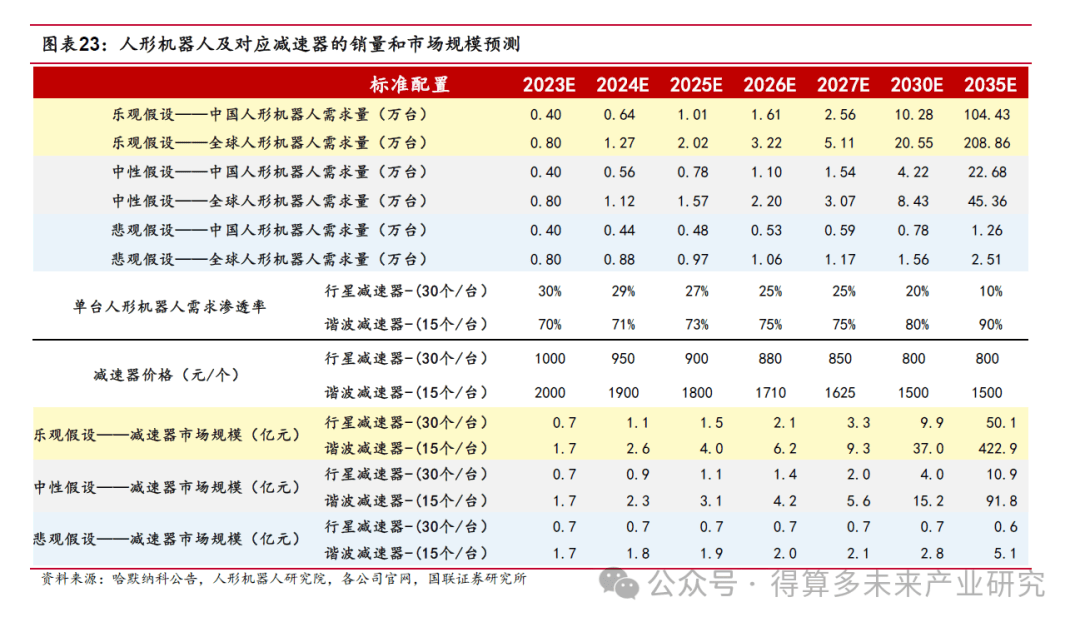

按照不同类型机器人的整体数量预测,我们简单做了减速器相关销量预测,基本假设为:

1、 中国人形机器人市场为全球人形机器人一半左右;

2、 增速:根据哈默纳科公开资料显示,2025-2035 年人形机器人,乐观假设下CAGR 增速能达到59%;中性假设下CAGR 增速能达到40%;

3、 传动方案:当前特斯拉机器人Optimus Gen2 旋转关节主要选择谐波减速器,但部分国内机器人方案选择行星减速器,设置当前谐波减速器与行星减速器在传统方案里占比为7:3,后续谐波减速器在传动方案中的渗透率逐步提升,升至9:1。

乐观假设下,2035 年全球人形机器人销量达到200 万台,人形机器人对精密行星减速器、谐波减速器市场规模拉动分别为50、423 亿元;

中性假设下,2035 年全球人形机器人销量达到45 万台,人形机器人对精密行星减速器、谐波减速器市场规模拉动分别为11、92 亿元。