本文为节选内容

如需更多报告,联系客服

或扫码获取报告

碳纤维应用于高端领域,发展前景广阔。碳纤维具有目前其他材料难以比拟的高比强度(强度比密度)及高比刚度(模量比密度)性能,还具有耐腐蚀、耐疲劳等特性,广泛应用于国防工业以及高性能民用领域,涉及航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料。

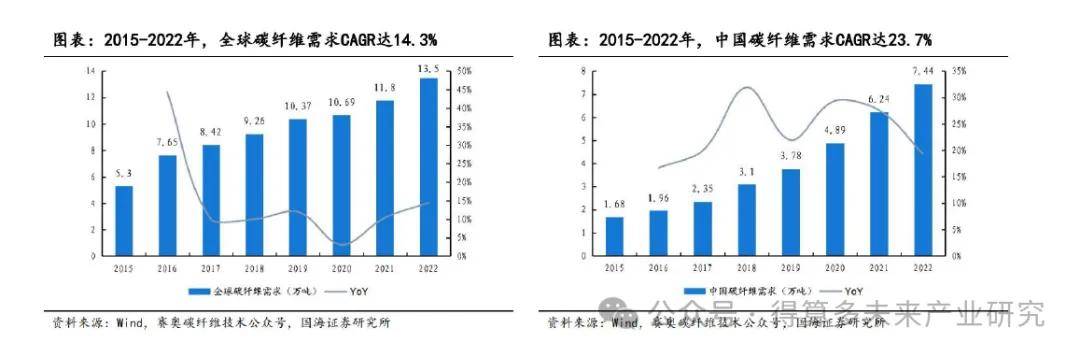

根据赛奥碳纤维和Wind数据推算,2015-2022年全球碳纤维需求年均复合增速达14.3%,中国碳纤维需求年均复合增速达23.7%。

根据赛奥碳纤维和Wind,中国碳纤维需求从2015年的1.68万吨增长至2022年的7.44万吨,全球占比从31.7%提升至55.1%。

从下游应用结构上看,风电叶片和体育休闲依然占据绝对主流。根据赛奥碳纤维,2022年全球碳纤维需求量占比前三的领域依次是风电叶片25.7%、体育休闲17.8%、航空航天军工14.9%,国内碳纤维需求量占比前三的领域依次是体育休闲30.9%、风电叶片23.5%、碳碳复材9.1%。

从中国与全球应用对比来看,国内多领域发力,风电碳纤维在国内有较大发展空间。航空航天军工及压力容器迅猛发展,大幅度缩小与国际差距,达到相当水平,2022年碳纤维需求量同比分别+290%/+100%;国内体育休闲、碳碳复材、建筑、电子电气已成为特色优势应用市场,2022年需求量同比分别+31%/-3%/+24%/+43%;风电(扣除大量来料加工,只统计国内风电厂家用量)与国际依然有巨大差距,2022年风电碳纤维用量同比-22%;汽车及混配模成型因中国新能源车高速发展而潜力巨大,2022年碳纤维需求量同比分别+50%/+33%。

(1)风电叶片:风电叶片是需求最大的碳纤维应用领域

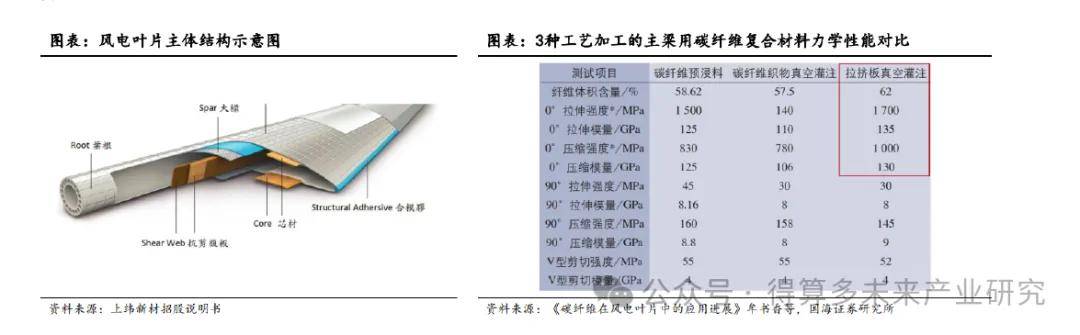

碳纤维应用于风电叶片中关键结构如梁帽、主梁等。碳纤维主梁的工艺主要有三种,分别为预浸料工艺、碳布灌注工艺和拉挤碳板工艺。维斯塔斯专利技术拉挤板工艺效率最高、成本最低,且纤维含量高,质量稳定,适合大批量生产。2019年风电叶片行业用碳纤维量超过2万吨,其中80%用于生产拉挤碳梁片材。

维斯塔斯专利2022年7月到期,有望提高碳纤维在叶片中的渗透率。2020年其他风电巨头如西门子-歌美飒、GE-LM、Nordex等,均在新的机型中采用了碳纤维拉挤板制造与测试样机。国内厂商光威复材拥有碳梁自主专利技术,目前已开展对国内风电叶片碳梁的应用推广。

1)风机大型化推动碳纤维渗透率提升

风机大型化推动碳纤维在叶片中渗透率不断提高,降低机组的综合成本。风机大型化是未来的发展趋势,叶片重量随着长度增加呈几何级数增长,使得风机载荷增大、风机部件成本增加。在满足刚度和强度的前提下,采用碳纤维的风轮叶片比玻璃钢叶片质量轻30%以上,虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及塔筒的优化减重,使得风电机组的整体成本降低10%以上。例如120m的碳纤维风轮叶片可以减少总体自重达38%,使得风电机组的整体成本下降14%。

2)碳纤维拉挤板在风电叶片中的应用将大幅提升

随着低速风机和海上风机不断发展,轻质高强的碳纤维是超大型叶片增强材料的必然选择。风电叶片主流结构材料是玻璃纤维,但目前玻璃纤维性能已经趋于极限,已经难以满足叶片大型化、轻量化的要求,轻质高强的碳纤维是超大型叶片增强材料的必然选择。根据Wood Mackenzie,预计到2030年陆上风电将有超80%应用碳纤维拉挤板,而海上风电则100%应用碳纤维拉挤板。

碳玻混主梁叶片综合了玻璃纤维的低成本和碳纤维的高性能,为目前折中路线。中复连众、西门子歌美飒、艾尔姆、Repower、明阳智能、运达股份等,均在研发制造碳玻混主梁叶片技术。2022年6月11日,运达股份10MW级110米海上叶片YD110通过全尺寸静力测试,采用双梁三腹板、碳玻混大梁的结构形式。

3)风电招标量高位推动行业持续发展

2022年风电招标容量达历史新高,2023年前三季度招标量依然可观。2022年国内风电装机并网容量有所下滑,但风电设备招标容量创历史新高,达近100GW;2023年前三季度,风电招标量依然可观,超60GW,为未来风电装机量奠定了坚实基础。

多省市发布“十四五”能源发展规划,风电新增装机规模将超300GW。内蒙古、新疆、甘肃、河北等在内的多省市发布“十四五”远景目标纲要,“十四五”期间风电新增容量累计313GW。

4)预计2025年国内风电企业碳纤维需求量3.7万吨,远期有望13.1万吨

风电维持高景气度,带动碳纤维持续向好。预计2023~2025年国内风电吊装容量达47GW/55GW/70GW,其中海上风电吊装容量达2/5/10GW。

多因素助推碳纤维渗透率提升。根据赛奥碳纤维,2020-2022年国内风电企业碳纤维需求量约为0.25/0.45/0.480万吨(不含维斯塔斯),对应渗透率约为3%/6%/7%。未来随着维斯塔斯拉挤工艺专利到期、国内碳纤维持续降本增效、海上风电快速渗透及风机大型化趋势等多重利好因素叠加,假设2023年-2025年碳纤维渗透率为12%/25%/40%,则预计对应碳纤维需求量为0.73/1.80/3.67万吨。远期假设我国年新增风电装机达100GW且碳纤维渗透率达100%,则理论最大碳纤维需求有望达13.1万吨。

(2)碳碳复材:光伏装机高增驱动热场需求增长

碳碳复材性能优异,主要应用于刹车盘、航天部件以及光伏用单晶硅片拉制炉的热场系统:碳碳复材是由碳纤维及其织物增强碳基体所形成的高性能复合材料,由于比重轻、热膨胀系数低、耐高温、耐腐蚀、摩擦系数稳定、导热导电性能好等优良性能,主要应用于高温热场部件和摩擦部件。主要包括碳/碳复合材料产品(碳纤维增强基体碳)、碳/陶复合材料产品(碳纤维增强碳化硅)等。当前碳碳复材三大市场为航天部件、热场部件以及刹车盘市场。

1)碳碳复材在光伏热场领域更具优势,消耗品属性日益凸显

碳碳复材相比传统石墨材料具有显著的优势。采用碳碳复合材料相比传统石墨材料具有更优异的保温性、强度、韧性,且不易破碎,可有效降低生产能耗、提升设备使用寿命,从而降低整个生产成本。碳碳复

材热场部件主要包括坩埚、导流筒、保温筒、加热器等,是单晶拉制炉热场系统的关键部件,在性价比方面相比传统石墨材质展现出了非常大的优势。

碳碳复材呈现消耗品属性。碳碳复材热场部件为消耗品,每年存在新增需求、替换需求和改造需求。坩埚的替换周期为2个/年,加热器的替换周期为2-3个/年,其他部件的替换周期为2个/3年。硅料技术路线差异对热场无实质性影响,拉晶路线迭代将加大热场部件的损耗。在单晶硅棒生产上,目前以直拉法为主,直拉法分为连续拉晶(CCZ)和重复拉晶(RCZ)。行业内主流方法为RCZ,目前正处于由RCZ向CCZ过渡阶段。CCZ路线中,双层石英坩埚引入了更多的氧,会加大对热场部件的损耗。

2)碳碳复材在光伏热场渗透率持续攀升

据金博股份公告,碳基复合材料在光伏热场中对传统石墨的替代率约为60%~65%,未来仍有较大提升空间:

趋势一:大尺寸硅片市占率快速提升,我国部分企业已经产线全部转成182、210mm大尺寸。制备大直径的产品时,传统石墨热场材料成型困难,而且纯度要求高,制备成本高昂,制备周期和交货周期较长。碳碳复合材料热场产品性价比更高,通过做得更薄,从而可以利用现有设备生产直径更大的单晶产品,节约新设备投资费用。

趋势二:P型电池转换效率已接近极限,N型电池将成为下一代主流电池技术。P型、N型单晶热场部件的纯度要求分别为<200ppm和<100ppm,N型电池纯度要求更高,石墨件中挥发出来的杂质或石墨降解形成的颗粒会污染硅熔体,影响晶体品质。

3)光伏仍有较大的发展空间

当前光伏发电在全部发电方式中占比仍然较低。尽管全球能源转型步伐加速,但当前世界仍以不可再生能源为主,2020年全球不可再生能源发电量在全球发电量占比为71%,光伏发电占比从2015年的1.0%逐步提升至2020年的3.1%,占比仍然较低。根据国家能源局,2022年我国发电装机容量约25.6亿千瓦,其中火力发电为13.3亿千瓦,占比52%;太阳能发电3.9亿千瓦,占比15%。

我国光伏发电仍有较大发展潜力和增长空间。2023年1-9月我国光伏新增发电装机容量达128.94GW,同比增加76.33GW,同比增长145%,实现大幅增长,景气度有增无减。据中国有色金属工业协会硅业分会预测,2025年全球新增光伏装机量有望达到550GW,2021-2025年复合增速达到34.1%。

4)碳碳复材在光伏中渗透率增长迅速

随着单晶规格的增大,碳纤维在碳碳热场领域的渗透率快速提升。以坩埚为例,2010年碳基复合材料的渗透率不足10%,到2020年,渗透率已经超过95%,其余的部件还有较大的替代空间。

(3)航空航天:目前需求主要集中在商用、军用飞机和无人机,未来卫星、火箭、大飞机、机器人等领域有望实现需求持续增长

碳纤维是航空航天飞行器轻量化理想材料,军用+民用飞机复材渗透率不断提升:航空航天领域对碳纤维的应用主要包括次承力构件和主承力构件,碳纤维的使用能使在保证强度的前提下使飞机结构材料减重20%至40%,从而使飞机整体重量减轻6%至12%,显著降低飞机的燃油成本,提升飞行器的性能和经济效益。

目前在航空航天领域,全球碳纤维需求主要集中在商用飞机、军用飞机和无人机三大领域。根据赛奥碳纤维发布报告,随着疫情逐步消散,商用航空持续回暖,2023年加速回暖,回到2019年水平;其他航空市场如无人机、军机等受疫情影响不大,依然保持较高速稳定增长。

2022年全球航天航天领域碳纤维需求量达到2.01万吨,同比增长超20%。根据赛奥碳纤维,2025年及2030年需求量有望分别达到2.82万吨和4.98万吨,持续保持可观的增速。

2022年我国航空航天领域碳纤维需求量为0.78万吨。随着人工智能、卫星互联网等尖端技术快速发展,碳纤维在卫星、火箭、大飞机、机器人等领域有望实现需求持续增长。

1)军用、商用飞机渗透率持续提升

据中简科技招股说明书,用碳纤维复合材料代替钢或铝,减重效率可达到20%-40%。飞机结构材料约占起飞总重量30%左右,减轻结构材料重量可带来诸多好处。对军机而言,减重在节省燃油的同时扩

大了作战半径,提高了战场生存力和战斗力;对客机而言,减重节省了燃油、提高了航程和净载能力,具有显著的经济效益。以碳纤维复材为主应用于飞机的机头、尾翼、机翼蒙皮等,渗透率持续提升。

1)军用方面:国外军用飞机从最初将复合材料用于尾翼级的部件制造到今天用于机翼、口盖、前机身、中机身、整流罩等。

2)民用方面:早期的A310、B757和B767上,碳纤维复合材料的占比仅为5%-6%。目前,波音B787机身中复合材料占比约50%,碳纤维使用量大大提升。

目前的国产大型客机主要有中国商飞制造的C919与ARJ21两款机型。2014年12月,ARJ21支线客机取得型号合格证。2022年9月,C919客机成功取证,标志着我国拥有了一款可以投入航线运营的单通道干线客机。此前中国商飞共收到来自28家客户的815架C919订单;2022年11月8日,七家租赁公司与中国商飞又签署300架C919飞机和30架ARJ21飞机确认订单;2023年9月28日,中国商飞与东航签订C919最大单笔订单100架。因此,据不完全统计,C919拥有1215架订单总量。

远期看,1215架C919订单全部交付对应碳纤维需求量约5882吨,对应约13.4亿元市场空间;根据商飞规划,C919采取分步走策略,碳纤维复合材料将逐步从10%-15%提升到23%-25%,若达25%则对应碳纤维需求量约12788吨和29.1亿元市场空间。假设:1)现有1215架C919订单按期交付;2)碳纤维机身重量占比11.5%,单架飞机碳纤维用量4.8吨;3)所需碳纤维价格按照22.8万元/吨计。

2)卫星互联网持续催化,卫星、火箭有望打开碳纤维应用新格局

我国在航天领域对碳纤维复合材料(CFRP)结构的研究始于上世纪70年代,自从1984年我国东方红1号卫星上首次使用碳纤维/环氧复合材料以后,CFRP在我国卫星的结构件、大型运载火箭以及空间相机上获得了广泛的应用。

在卫星方面,目前我国自行研制的卫星结构中,大量采用CFRP结构。因为卫星结构纯属有效载荷,减重的经济效益很大,又因其空间环境恶劣,要求卫星结构的尺寸和性能稳定、变形一致,所以在卫星的主体骨架结构、外壳结构、太阳能电池板组件、桁架结构、天线结构、仪器安装板和支架结构等都在不断扩大使用CFRP。

根据李威等《碳纤维复合材料在航天领域的应用》一文研究,运载火箭上所采用的CFRP件在质量上比铝合金构件节省约10%-25%。在运载火箭方面,由于CFRP具有耐高温、比强度和比模量高等力学特性,常被应用在火箭的排气锥体、发动机盖、壳体、燃烧室、发动机喷管、喉衬、扩散段及整流罩等部位。

3)机器人有望打开碳纤维新的增量市场

碳纤维高性能复材有望逐步代替传统金属材料制作机器人零部件。相较于传统机械臂的铝、钢等金属材料,碳纤维复合材料的密度更低,在机器人关节、机械手臂、手臂连杆等机器人零部件上帮助机器人显著减重,降低惯量,提高操作速度,降低挠度。此外,碳纤维在强度、比模量、导电性、热膨胀系数、抗振吸能性、耐蚀性等各方面特性的优势都更为突出。

人形机器人有望带来大市场。工信部印发《人形机器人创新发展指导意见》指出,人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,整机产品达到国际先进水平,并实现批量生产;到2027年,人形机器人技术创新能力显著提升,构建具有国际竞争力的产业生态,综合实力达到世界先进水平。

(4)体育休闲:应用预计总体保持平稳增长

体育休闲领域应用是碳纤维应用基本盘之一。体育领域碳纤维主要用于球杆球拍、滑雪杆、自行车及钓鱼竿等。

碳纤维在体育休闲领域的应用预计总体保持平稳增长。2020年受疫情影响,群体运动器材大幅下滑,个人运动休闲器材有所上升,整体增速有所回落。2021年,部分国家开始放开群体运动,体育器材需求回升。近三年,中国碳纤维应用主引擎风电需求疲软,而整个市场需求依然保持高速增长,主要源于体育器材这一碳纤维需求的“压舱石”。

(5)压力容器:储氢气瓶是未来压力容器用碳纤维主要增长点

高压气态储氢是目前唯一商用的储氢技术,储氢气瓶是未来压力容器用碳纤维主要增长点。2021年国内压力容器碳纤维需求约3000吨,其中呼吸气瓶用量约600吨,天然气气瓶约500吨,储氢气瓶约1900吨。

氢燃料电池汽车助推氢能产业发展。据高工氢电统计,2021年中国市场氢燃料电池车载储氢系统出货4129套,同比增长67.85%;车载储氢瓶出货量为30284支,同比增长122.43%。至2025年我国氢燃料电池汽车总计规划推广数量达6.6万辆,有望全部落地助推氢能产业发展。

(6)汽车领域:汽车轻量化将带动对碳纤维的需求逐渐放量

碳纤维复合材料应用于汽车领域具有质量轻、强度高、抗冲击性好、减震隔音性能高的优势,同时提高汽车集成度,减少零部件,有助于降低汽车生产线投资规模。

前期由于成本高企,碳纤维主要应用于F1赛车、豪华车等高端车,目前逐步扩大应用的趋势。2020年推出的雪佛兰C8车架部分采用了弧形拉挤的碳纤维复合材料。2021年3月,廊坊的飞泽复材为蔚来ES6(中国第一款批量采用碳纤维的车款)生产的5万套碳纤维复材后地板开始下线。

汽车轻量化是大势所趋,同时新能源车对减重需求更高,将带动对碳纤维的需求逐渐放量。根据赛奥碳纤维,预计2025年全球汽车领域碳纤维需求达1.44万吨,2021-2025年CAGR为11%左右