或扫码获取报告

在“双碳”目标和能源转型的大背景下,以电化学储能为主的新型储能是重要的电网灵活性调节资源,将迎来大规模商业化应用契机,除了需要不断推进技术进步和提高成本竞争力外,有利的政策环境和市场机制也必不可少。结合“十四五”以来国家出台的产业政策来看(表5),国家正积极推动到2025年实现新型储能从商业化初期向规模化发展转变,到2030年实现全面市场化发展。此外,政策端始终强调深化电力体制改革,推动储能参与电力市场交易,原因是政策支持是重要的初期推动力之一,但中长期内,中国储能产业需要依靠稳健高效的市场机制建立可持续的盈利模式,实现高质量发展。

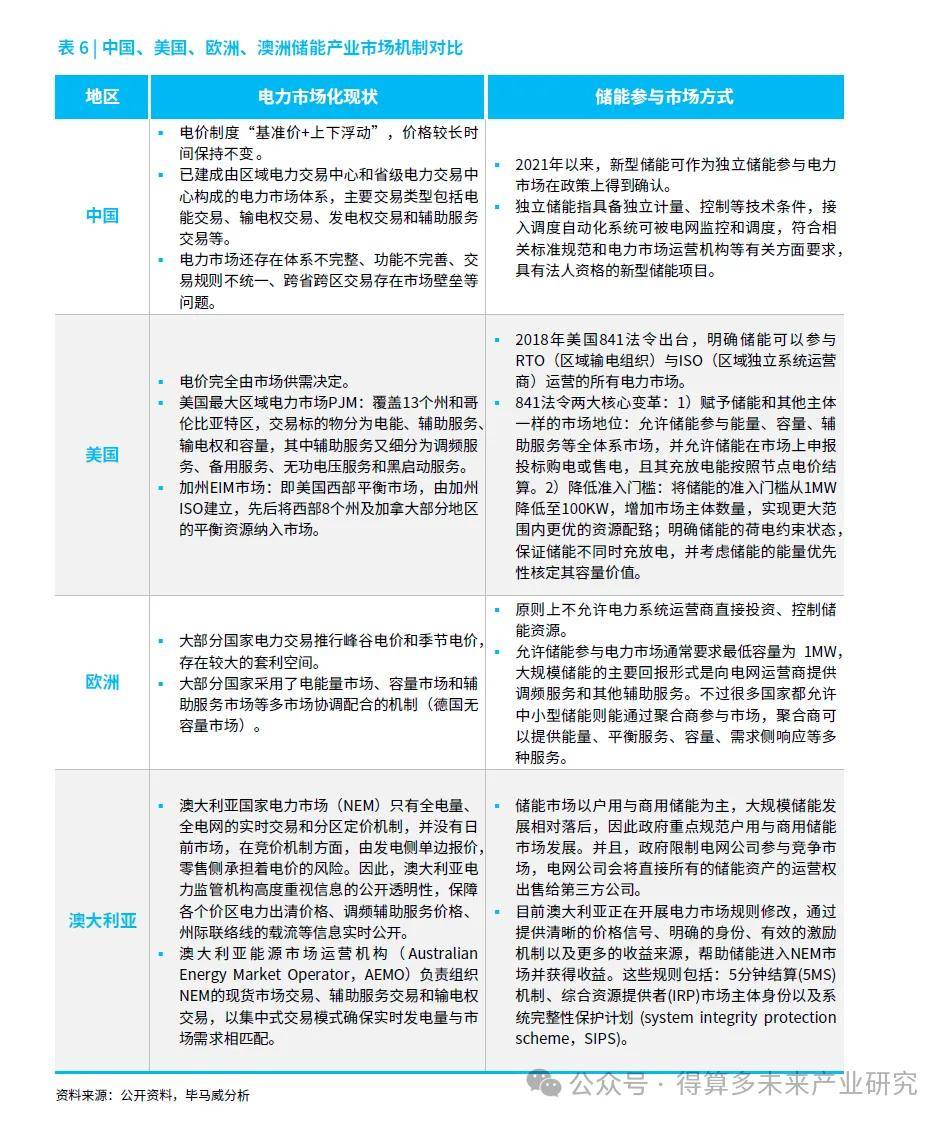

现阶段,美、欧、澳等拥有更成熟的储能市场机制,共性特征在于放开电价管制并建立某种竞价机制,让储能主体从电价波动(即充电和放电的价差)中获得商业收益,相比之下,中国的电力市场化和新型储能参与市场方式还有优化空间(表6) 。

电力市场化方面,目前国内抽水蓄能已有适用的容量电价机制,但容量电价是否覆盖新型储能尚在讨论中,容量电价是一种经济激励机制,使机组能够获得电力能量市场和辅助服务市场以外的稳定收入,有利于提高储能投资回报确定性。2021年4月《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》明确抽水蓄能电站执行两部制电价,提出以竞争性方式形成电量电价,将容量电价纳入输配电价回收,浙江天荒坪、湖北天堂、江苏沙河抽水蓄能电站均采用了两部制电价18。尽管同年7月《关于加快推动新型储能发展的指导意见》指出,建立电网侧独立储能电站容量电价机制,逐步推动储能电站参与电力市场,研究探索将电网替代性储能设施成本、收益纳入输配电价回收。不过在2022年全国两会提案中,宁德时代董事长提到“目前新型储能无法(与抽水蓄能)同等享受容量电价政策,面临不公平竞争,发展速度和质量严重受限”19。此外,在中长期电力市场、电力现货市场与辅助服务市场上,新型储能目前可参与的竞争范围和深度同样比较有限,新型储能只有广泛深度参与电力市场,才会充分发挥多元化价值,因此各地还在积极探索新型储能可参与的电力市场交易品种与机制。

新型储能参与市场方式方面,储能既可以提供削峰填谷、容量资源、调频备用等市场化程度较高的服务,又可以提供延缓输电投资、增进电网稳定等尚被管制的服务,收益体现在多个环节,成本却往往由单一环节(主要是发电侧)承担,使得其市场定位模糊,由此造成了成本疏导不畅、社会投资意愿不强等问题,因此,明确新型储能的市场定位对于其市场化发展至关重要。自2021年7月《关于加快推动新型储能发展的指导意见》提出要明确新型储能独立市场主体地位,到2022年6月《关于进一步推动新型储能参与电力市场和调度运用的通知》明确定义独立储能身份,当前符合条件的新型储能项目在公平参与电力市场竞争方面已基本无政策障碍。后续,储能这一新独立市场主体的加入,也将刺激各类电力市场在准入条件、交易机制、技术标准等方面做出相应调整,调整的大方向在于“市场主导,有序发展”20,充分发挥市场在资源配置中的决定性作用,推动新型储能有序发展。

总体上,中国新型储能产业仍处于商业化和规模化发展初期,产业方面还需继续攻克技术和成本瓶颈,政府方面还需进一步完善储能参与电力市场竞争的细则,这一过程中,储能主体将在诸多应用领域开启商业模式的探索