或扫码获取报告

合成生物学在中国发展较晚,早期在医疗领域的应用较多,在2015-2016年逐步有更多的初创公司成立,融资热度在2020年开始升高。一些已上市传统化工、能源、医药企业也在积极布局合成生物学业务,如华熙生物、安琪酵母、金城医药、华东医药、梅花生物、远大医药、普洛药业。

我国从基础研究到产业发展都进入了快车道,从底层的技术到产业化的终端产品都有涉及。在基础科研上,拥有深圳先进院合成生物研究所、天津工业生物技术研究所、北大深圳研究院合成生物所、天津工业、中山大学、江南大学等重点科研院所研究网络,合成生物学专利主要集中于生物化学设备与方法、化学仪器与方法、医药科学与植物学四大应用领域。产业发展上,目前中国合成生物学处于早期阶段,创业公司有部分为to VC团队,大多还没进入到产品真正落地的阶段,主要是小规模的开发应用,市场格局尚未形成,对于新公司来讲,弯道超车的机会较多。

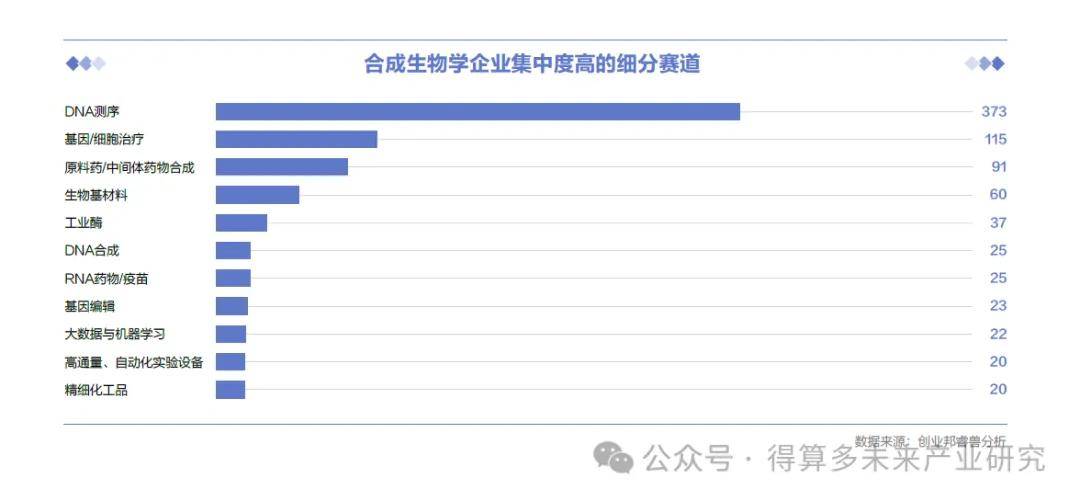

现有企业主要集中在工具层的DNA测序,应用层的医疗健康、化工能源领域。据睿兽平台不完全统计,目前中国广义的合成生物学关联企业现有925家,其中工具层企业441家(占47.68%),平台层企业54家(占5.84%),应用层430家(占46.48%),呈现两端大中间小的格局。工具层中,以DNA测序(373家)、DNA合成(25家)、基因编辑(23家)企业为主,其中DNA测序企业发展较成熟(占84.58%),DNA元件库、模式生物库方面企业分布较少、起步晚,后续发展空间较大。平台层中,以大数据与机器学习(22家)、高通量自动化实验设备(20家)企业为主。应用层中,医疗健康(239家)、化工能源(138家)企业最多,信息技术领域企业最少,农业技术、食品饮料领域发展潜力较大,二级赛道中基因/细胞治疗、原料药/中间体药物合成、生物基材料企业分布较为集中,也是近年的投资热点。

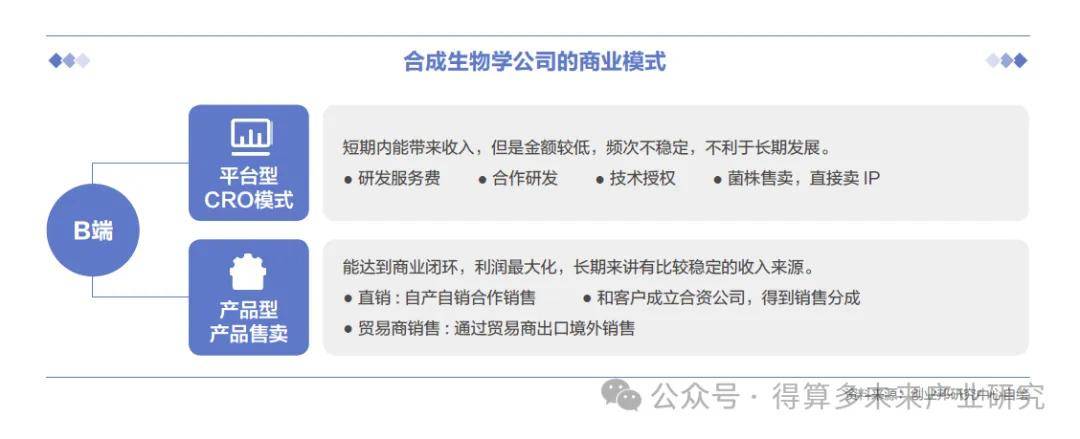

排除工具层企业,在商业模式上,合成生物学企业主要分为平台型和产品型。研发平台型公司数量较少,早期为客户提供CRO等服务,在业务规模变大、融到一定资金的时候,会转变为建厂自己生产原料。大约88%合成生物学公司都是产品型公司,以生产产品为主要目标,构建实验室小试—中试—量产放大阶段,形成完整的商业化闭环。部分原因是,中国尚处行业发展早期,需要产品产生持续的现金流,此外我国在发酵生产领域拥有天然优势,企业可以高效低成本进行化工及医药产物的提纯开发及规模化放大。产品管线呈现多样性,大部分公司采取多管线并行的策略,横跨不同行业的多品类布局。未来,平台型公司与全产业链型公司可以互相转化,平台型公司同样可能孵化或生产产品,全产业链公司打通某一代谢通路后可成为平台公司。

现在大部分合成生物学公司的壁垒实际上不是很明确。现阶段,很多公司的核心壁垒是工业化的菌株。这些有工业价值的菌株,非常接近天然微生物,可能做了有限的进化或者理性改造。一旦菌株泄漏,关键的遗传特性被别人拿到或者被人知道了,很有可能壁垒就不存在,因此知识产权保护是现阶段的重点。对平台型公司,建立“设计-构建-测试-学习”(DBTL)循环的能力为其壁垒。DBTL循环集成了菌株计算设计、基因工程改造、发酵测试和组学分析等系列方法,这个壁垒是积累在大规模的数据和数据质量的基础上才能达到,需要搭建跨品类数据库的信息化平台,当有新的需求出现的时候,它能更快完成技术的拓展,设计和提升菌种性能,解决生产瓶颈。在底层技术层面,基因组是合成生物公司的最大壁垒。构建这种架构化的基因组需要有一套完整的专利体系和专利围墙,DNA合成以及高效基因组编辑技术是两大核心的底层技术,需要耗费巨大的时间、成本和人力,未来几年将是底层技术突破验证和转化扩容的关键时期。

选品建议

品种选择综合考虑市场空间、产品性能和工艺可行性。首先重点关注其选品的存量市场和行业天花板;其次产品要解决现有痛点,拥有性能、成本等核心优势;最后考虑工艺可行性,通过功能酶催化和代谢途径设计,具备工业放大能力,解决规模生产难点。雅惠投资执行董事林思博建议,初创公司避开石油化工等较为成熟的工业产品和大类氨基酸等工艺积淀较深的产品(需要做到极致),优先选择有工业化应用的前景、本身积淀较少的精细化学品、高附加值的产品,即选取优先突破高附加值原料,再挑战大宗化工材料或者全新分子制造的路径。

大部分初创公司会选择以天然提取物和全新分子这两个角度去选择产品,这两路线都有产品附加值高、市场需求增速较快的特点。公司负责解决市场的两个痛点:1)现有天然提取产品的纯度不高,产品质量低;

2)化学合成无法解决的制造难点。对于初创公司来讲,商业放大是一个难点,所以选择一个对放大规模不苛刻的单品,从公司发展初期角度来讲有益。在天然提取或者新分子这条路径上来看,初创公司能做到以较小的生产规模做到产品替代。

管线规划上,公司的发展规划和政府政策同步,考虑政策以及监管对于产品商业化的影响,需要构建横跨不同行业的系列产品矩阵,优先发展政策较完善的管线,并能够积极参与政府联动或合作课题,发展有潜力的管线。针对不同管线商业化进程规划优先级,例如先生产规模小、附加值高的医药相关的新分子,再开始产业化食品、农业相关的提取物,最后进入大宗市场。

创新机会

可能的创新机会主要聚焦微生物改造、生物装备支撑系统、化工能源、农业、食品等核心应用上。从产业链划分来看,重点关注中游生物体设计平台公司以及全产业链的生物制造公司。在行业发展前期,全产业链型公司能够形成资源闭环,做出有明确商业化场景和需求,且成本低的产品,达到收入最大化;在行业发展中后期,平台型公司能够形成数据壁垒,具有延伸广度和迭代能力,赋能行业上下游。

工具层,除关注CRISPR-Cas9基因编辑、酶促DNA合成等底层核心技术,建议重点关注底盘细胞改造、DNA元件设计公司。常用的模式微生物有酿酒酵母、大肠杆菌、枯草芽孢杆菌、谷氨酸棒杆菌等,需要在底盘生物上做更多的优化改造,使其去耦合化、可编辑性、表达效率更强。核心菌种、酶和蛋白设计(新DNA元件)、关键酶优化与代谢工程设计等,需要产业界和科研机构联合开发和转化。

平台层,目前国内发展还处在早期阶段,未来发展空极大,重点关注高通量自动化设备和生物设计软件,基于微流控等平台开展定向催化筛选和改造底盘细胞,基于大数据、人工智能等技术的微生物反应器、生物发酵罐、生物设计软件、过程传感检测等为核心的装备支撑系统。

应用层,关注选品及规模化生产能力,比较看好市规模较大的单品或覆盖领域广阔的产品。目前医疗健康、化工领域应用相对成熟,依据人类的终极追求,能源环保、食品饮料、农业技术、健康领域发展空间极为广阔,开创新领域应用和改善原有市场的细分赛道尤其值得关注。医疗健康领域,目前主要应用在细胞治疗和药物开发上,长期看好基因/细胞治疗、微生物疗法、生物监测传感器等个性化医疗健康设备的发展。化工能源领域,在政策驱动下,可降解塑料等生物基材料将会爆发性发展;大宗原材料、美妆健康需求十分明显,天然衍生物、酶制剂、高端个护产品将会高速发展;长期看好生物太阳能等生物能源应用。食品饮料领域,功能原料和人造蛋白发展潜力极大,短期看好高附加值原料替代,长期看好原料创新食品。农业领域,主要是基础科研带领的迭代,在生物农药化肥、饲料蛋白、育种优化等主题上会有较多的解决方案,其中生物固碳、微生物修复发展前景较大