本文为节选内容

如需更多报告,联系客服

电池结构:固态电解质选用硫化物,负极可选硅碳/锂金属材料

固态电解质为固态电池的核心增量,其中硫化物为主流量产趋势,正极沿用高镍三元,负极可选硅碳/锂金属。全固态

电池中,固态电解质为核心增量,其中硫化物为主流量产路线,主要采用锂磷硫氯材料;正极仍沿用液态电池的三元高

镍材料,电压或者镍含量略有提升;负极选用硅碳/锂金属材料,目前主流为硅碳材料,量产成熟度较高,电芯能量密

度可达350-400Wh/kg,锂金属(含无负极)为未来潜力方向,目前技术仍不成熟,电芯能量密度可达500Wh/kg+。

路线:电池材料体系已定型,硫化物全固态为量产趋势

电池材料体系已基本定型,硫化物全固态为量产趋势,负极短中期选用硅碳路线,长期向锂金属迭代。硫化物

固态电解质未来最具潜力,具备极高的离子电导率,此外具备相对较好的界面接触性能、柔韧可加工性,成为

主流厂商重点布局的路线。目前来看,国内宁德时代、比亚迪、华为,日本的丰田、松下,韩国的三星SDI、

LG新能源、SK on,美国的Solid Power等均重点布局硫化物体系。负极方面,技术能力强的电池厂突破锂金

属/无负极路线,二线厂商布局硅碳负极路线,后者为短中期量产主流路线,而前者具备更强的商业化意义。

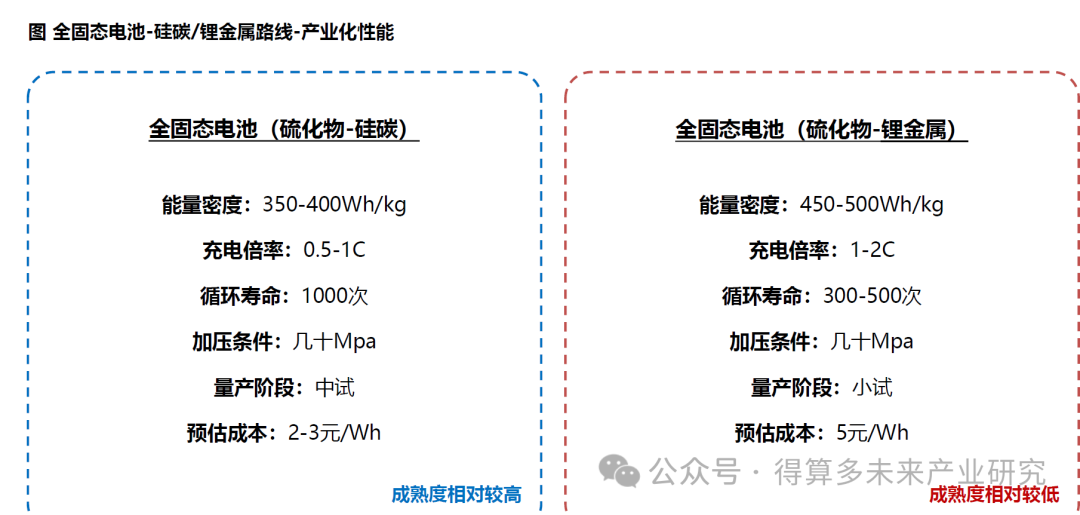

进展:硅碳全固态可达中试阶段,装车仍需搭配加压装置

硅碳路线可达中试阶段,锂金属路线仍处小试阶段,二者装车仍需加压运行。①采用硅碳路线的硫化物全固态电池,能量密度可达350-400Wh/kg,充电倍率0.5-1C,循环寿命1000次,运行加压条件为几十到几百兆帕,成熟度相对较高,目前可达中试阶段;②采用锂金属路线的硫化物全固态电池,能量密度可达450-500Wh/kg,充电倍率1-2C,循环寿命300-500次,运行加压条件为几十到几百兆帕,目前仍处于小试阶段。

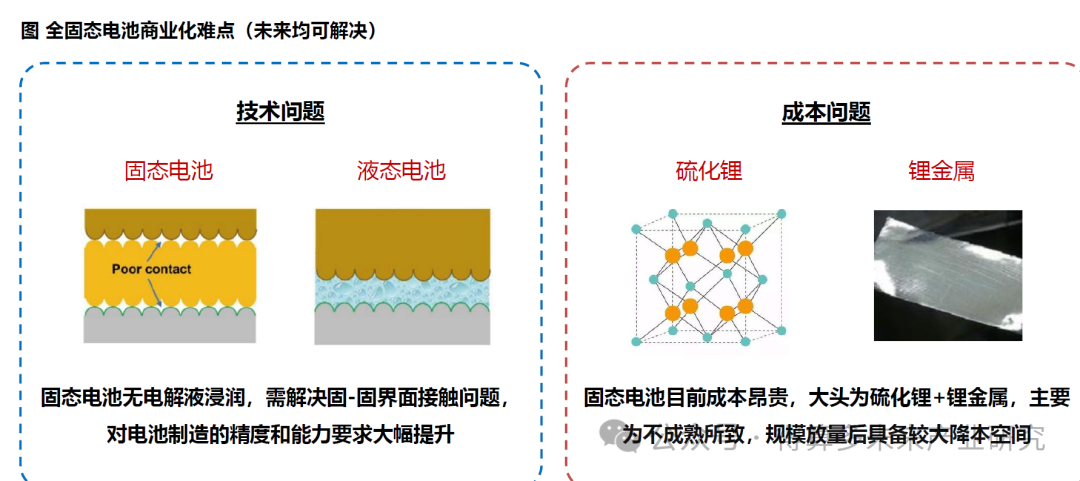

难点:核心问题为固固界面接触,设备+工艺需持续升级

◆ 全固态量产难点在于改善固-固界面接触,导致电池循环寿命差,运行压力较高,未来预计通过设备+工艺实现突破。此外,固态电池不含稀有金属,规模化降本空间较大。

◆ 技术问题:核心为固-固界面的接触,即消除颗粒之间的缝隙,进而提升循环寿命+快充性能。核心壁垒在于电池制造,对设备的精度和能力要求大幅提升,对电池制造工艺的要求大幅提升。

◆ 成本问题:大头主要为硫化锂+锂金属,目前二者单吨价格均为几百万元,但固态电池不含稀有金属,未来规模化后具备较强的降本能力,有望与液态电池成本接近。

成本:产业链降本路径相对清晰,未来有望降至液态电池水平

产业链降本路径相对清晰,核心在于硫化锂+锂金属,未来有望降至液态电池水平。硫化物电解质价格目前在千万级/吨(硫化锂几百万/吨),根据工信部项目指引,26年需降至250万/吨(硫化锂几十万/吨),未来降至10-20万/吨(硫化锂10-20万/吨);锂金属负极价格目前接近千万级/吨,若采用热蒸镀方案有望大幅降本。我们预测27年全固态电池(硫化物-硅碳)成本约1元/Wh,全固态电池(硫化物-锂金属)成本约2元/Wh,30年成本有望降至接近液态电池水平。

空间:27年开启小规模量产,30年有望突破100GWh

27年开启小规模量产,30年有望突破100GWh。我们预计全固态电池27年开启小规模量产,行业出货有望突破1GWh,率先应用于示范性装车,28-29年在低空、机器人、消费等领域开启放量,30年在动力领域开启放量,规模有望突破100GWh。