本文为节选内容

如需更多报告,联系客服

1. 1 固态电池采用固体电解质,具备能量密度、安全性高等优势

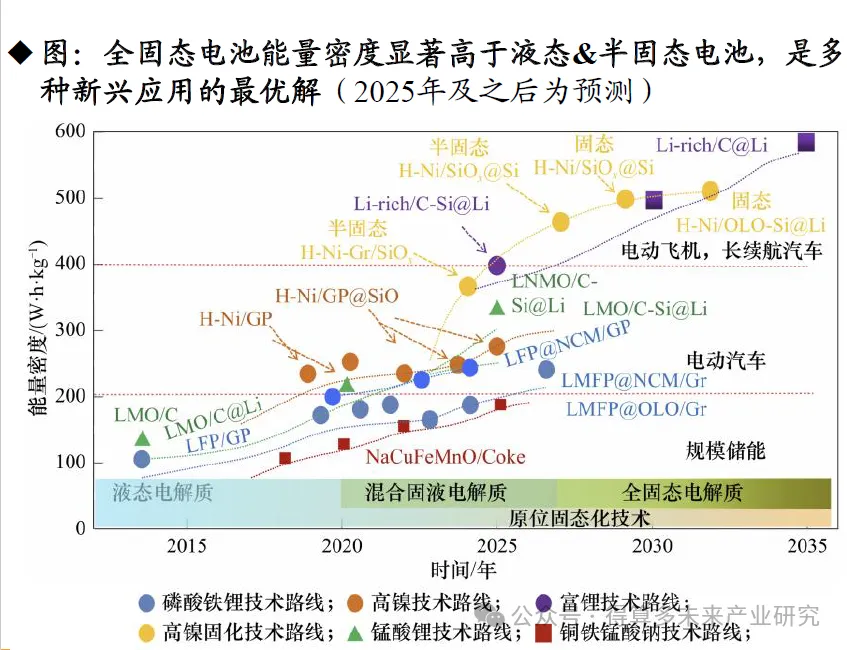

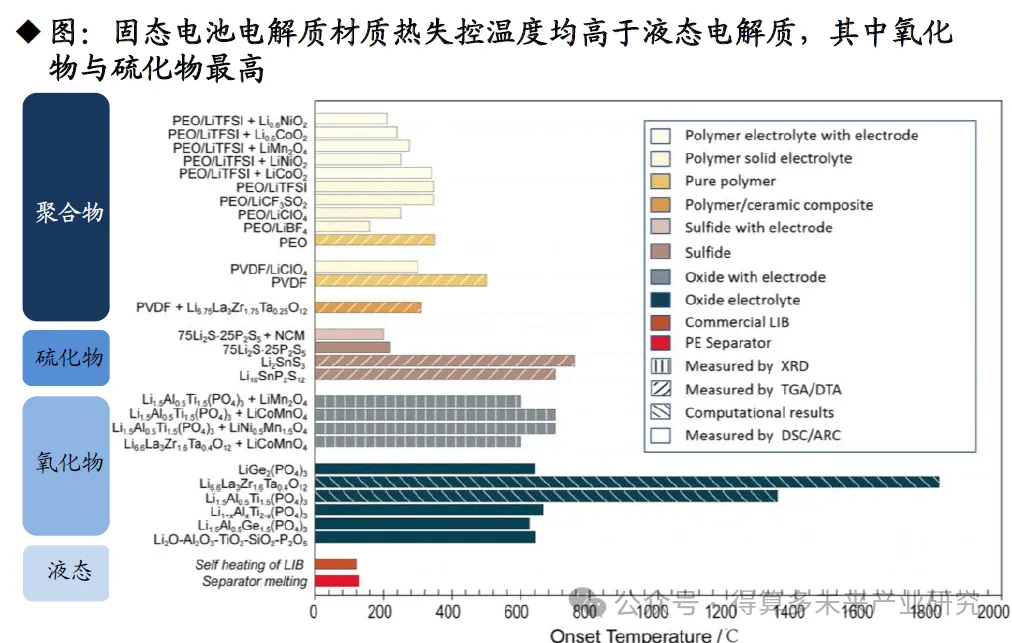

固态电池具备高能量密度、高安全性、不存在低温衰减问题。(1)高能量密度:传统液态锂电池能量密度小于300Wh/kg,而固态电池的能量密度能达到300-500Wh/kg。电池的能量密度是由电池的工作电压及比容量决定的,固体电解质不仅具有较宽的电化学窗口,能适配高电压的正极材料,还能兼容高容量的金属锂负极;此外,传统液态电池需将单体先进行封装再进行串联组装,全固态电池可以先串联后封装,这能减少封装材料的使用,降低电池系统的重量和体积,从而使得固态电池的能量密度得到进一步提升。(2)高安全性:传统液态电池的电解液使用可燃性有机溶剂,在受到外力或封装不善时容易发生漏液现象,而固态电解质不存在液体泄漏的问题,在针刺、挤压测试中不易短路或起火,抗物理损伤性能优于液态电池;另外,液态电解液在150-200℃即可分解,甚至有自燃和爆炸风险,而固态电池热失控温度通常在200-600℃,电池安全性得到有效提升。(3)解决低温衰减问题:全固态电池由于采用全固态电解质,不会出现电解液在低温环境下充放电效率衰减问题。

1.2 半固态电池已导入消费电子领域,随着全固态成本降低&成熟度提升有望加速产业化

⚫固态电池高安全与高比能优势显著,有望率先于无人机等成本敏感度低的高端消费领域实现小批量产。相较液态电池,固态电池作为轻量化高比能电源更适配无人机长续航要求,此外作为高安全&高电容量便携式电源已在手机、可穿戴设备、儿童消费电子等对安全性要求较高的消费电子产品上实现应用。

⚫消费电子:目前仅半固态电池导入无人机&消费电子产品,后续随着全固态电池成熟有望加速导入。辉能科技/卫蓝新能源首条40MWh/200MWh半固态产线用于无人机等高端消费品。VivoXFold5与S20手机机型采用了硅负极半固态电池,能量密度分别达780Wh/L与838Wh/L。

⚫动力/储能电池:全固态电池仍受性能、成本制约,目前仅半固态电池开启规模化装车;全固态电池预计2027年开始小批量上车,2030年后规模化应用于储能领域。(1)动力电池:固态电池提升安全和续航,并有利于打造高电压平台、更高效的CTC技术和热管理系统。我们预计短期由安全性驱动,长期由能量密度驱动,但目前技术尚不成熟,仅半固态电池小批量装车。我们预计随着国家补贴项目进入审核期,全固态电池有望加速小批量上车。(2)储能电池:固态电池具备本征安全,契合储能电池高安全要求,但循环寿命、性价比受限,当前应用以示范性储能项目为主,需技术突破成本降低后,实现商业化应用。

⚫国内后续大力发展低空经济,而eVTOL作为关键载体,为固态电池应用打开想象空间。2024年3月低空经济首次纳入政府工作报告,eVTOL迎来发展黄金期

⚫eVTOL作为低空经济的关键载体,助力塑造未来城市空中交通(UAM)场景。UAM(Urban Air Mobility),即城市空中交通,通过建立低空运输系统,以eVTOL(Electric Vertical Takeoff and Landing)进行载客或载货运输,为大型城市、都市圈及城市群创造了新型交通方式,有效缓解日益严重的地面交通拥堵问题。

⚫eVTOL能量密度要求400Wh/kg以上,且对安全性要求更高,仅固态电池能够满足。eVTOL要求电池具备高能量密度、高倍率、高安全性等特点,仅有固态电池能够满足;根据四部门发布《通用航空装备创新应用实施方案》指出,行业将推动400Wh/kg级航空锂电池投入量产,实现500Wh/kg级航空锂电池产品应用验证。

⚫在人形机器人领域,固态电池凭借高能量密度、长续航和安全性能优势,已成为最优动力解决方案。(1)固态电池能量密度可达500Wh/kg,远高于传统液态锂电池,可使机器人连续工作24小时以上,续航能力远超传统电池,能显著延长人形机器人的工作时间。(2)固态电池在电池体积和重量上更具优势,可灵活设计以适应机器人内部空间布局,并满足人形机器人减重需求。(3)固态电池的安全性更高,其不易燃的固态电解质在极端环境下更稳定,适合机器人在工厂等室内应用场景工作,降低了火灾或爆炸风险。

⚫广汽集团的第三代智能人形机器人GoMate率先采用全固态电池,续航能力达6小时,相比同类产品节能80%以上。Tesla或在其Optimus三代机器人上采用固态电池。

1.3 动力电池:半固态电池进入量产,全固态电池为行业终局

⚫固态电池技术发展和应用预计将呈现梯次渗透趋势。我们预计液态电池到固态电池的技术迭代路径大致遵循“固态电解质→新型负极→新型正极”顺序。

➢目前主要进入量产的是半固态电池:引入固态电解质,但仍保留少量电解液,正负极仍为三元+石墨/硅负极,并采用负极预锂化等技术提高能量密度;

➢第一代全固态电池预计于2025-2027年量产,能量密度200-300Wh/kg(采用全固态电解质):用固态电解质逐步至完全取代电解液,并采用高镍三元正极和石墨或硅碳负极。

➢第二代固态电池预计2027-2030年量产,能量密度400Wh/kg(导入高容量硅碳负极):将逐渐减薄固态电解质的厚度,并采用高镍三元正极与高容量硅碳负极。

➢第三代固态电池预计2030年后量产,能量密度超过500Wh/kg(导入金属锂负极、复合电解质及高容量正极材料):重点攻关金属锂负极,逐步向复合电解质(主体电解质+补充电解质)、高电压高比容量正极(高镍、富锂、硫等)发展。

1.4 固态电解质是固态电池核心,硫化物为主流技术路线

⚫固态电解质是固态电池的核心,可分为氧化物、硫化物、聚合物、卤化物四种技术路线,其中硫化物凭借电导率最高、兼具加工性能成为目前的国际主流路线。

➢硫化物:电导率与加工性最佳,潜力最大,仍处研发期,质地软,适合挤压增强界面接触。

➢氧化物:稳定性与安全性最高,成本低但脆性大,加工难,电导率一般,主用于半固态电池。

➢聚合物:合成与加工简便,率先商业化,但常温电导率低,性能瓶颈明显,难以支撑规模化发展,未来更可能以辅材形式与无机材料混用。

➢卤化物:性能均衡,兼具氧化物的高氧化电位与硫化物的高电导率与可塑性,具备成本优势与大规模应用潜力,近年进展显著。但因还原电位偏高,无法直接匹配金属锂负极,需包覆等手段解决,整体性能与成本介于氧化物与硫化物之间。

⚫未来电池能量密度提升,驱动正负极向高性能迭代。

⚫负极材料:目前以石墨负极为主,短中期向硅基负极发展,长期有望切换至金属锂。锂电池负极材料目前以石墨为主,具有高电导率和高稳定性等优势,但已接近理论比容量(372mAh/g)。(1)硅基负极理论比容量高(4200mAh/g),但存在体积膨胀(380%)、导电性差和SEI膜不稳定的问题,多与石墨掺杂应用。(2)锂金属负极理论比容量高(3860mAh/g),电位低(-3.04eV),导电性优异,因此具有巨大潜力,但存在锂枝晶、循环时体积变化等问题。整体看,负极液态向硅碳负极发展,尤其CVD法迎来突破,但固态必然向锂金属负极迭代,其最具备性能潜力。

⚫正极材料:短期沿用高镍体系,长期向超高镍、富锂锰基、高压尖晶石等高容量正极材料迭代。固态电池电化学窗口更宽,因此可以使用的正极材料更为广泛。半固态/固态电池短期预计仍会沿用三元高镍体系,但或通过单晶化、氧化物包覆、金属掺杂等手段进一步提升电压,从而提升电池能量密度。在固态电解质、金属锂负极等技术逐渐成熟后,正极材料预计向超高镍、富锂锰基、高压尖晶石等新型体系进一步迭代。近期看,锰酸锂/镍锰酸锂尖晶石体系进展快,未来有望迎来突破,富锂锰基能量密度最高,但存在循环寿命等一系列短板,远期有望迎来机会。

1.5 政策层面推进固态电池研发,固态电池产业化加速

⚫国内液态电池技术显著领先海外,海外加速布局固态电池,试图弯道超车,2023-2024年频繁宣传全固态小批量产计划;我国政策层面积极推进固态电池产业化。

⚫海外抢先布局全固态电池,意在率先卡位下一代电池技术。日本资金扶持已超2千亿日元(94亿RMB),韩国已提供20%/50%的设备/研发税收优惠,德国已投资超10亿欧元(77亿RMB),美国已投资超3亿美元(21亿RMB),海外24年频繁宣传全固态电池量产计划,目标27年小批量量产全固态电池。

⚫为保持我国新能源产业竞争力,国家多部门重点支持固态电池,目标2027年实现千量上车计划。

⚫国资委成立固态电池产业创新联合体。由中国一汽牵头,有研广东院、国联研究院、东风汽车、长安汽车等27家单位联合组建,目标26年实现硫化物全固态装车示范应用,能量密度400wh/kg,循环寿命1000次。

⚫工信部推出60亿元重大研发专项,预计2025年完成小试(工信部项目中期审查),2026年中试,2027年完成小规模量产。宁德时代、比亚迪、一汽、上汽、卫蓝和吉利共六家企业获得政府基础研发支持,计划最终分为七大项目,涵盖聚合物和硫化物等不同技术路线。我国项目支持力度空前,固态电池产业化加速,目标27年小批量量产全固态电池,实现千辆级别的示范运营。

⚫发改委发布超长期国债。对布局固态电池的企业和机构给予实际投资额15%的资助,企业自行进行申报,由当地发改委推荐至国家发改委审核发放。

1.6 海外玩家进度:日韩企业率先制定量产计划,欧美初创公司仍处于送样测试阶段

⚫海外玩家全固态布局更早,海外企业全固态电池计划量产时间集中在2026-2030年,技术路线以硫化物为主要方向。(1)日本整车厂:重点布局硫化物路线,本田明确将于2025年1月开始试生产全固态电池;丰田最新宣布2026年开始量产全固态电池。(2)韩国电池厂:三星SDI和LGES均布局硫化物技术路线,SKOn布局复合氧化物复合材料、硫化物双路线,三家均计划在2027-2030年实现量产或商业化。(3)欧美电池厂:Factorial、QuantumScape和SolidPower三大固态电池初创公司与头部整车厂合作,目前全固态电池已送样至奔驰及宝马等头部玩家,也以硫化物为主。

⚫与大众Powerco合作开发固态电池的QuantumScape采用氧化物路线,推出优化版电解质有望加速其固态电池中试。2025年6月QS宣布其先进的Cobra隔膜(氧化物电解质)工艺已成功集成到基线电池生产中。与上一代的Raptor工艺相比,Cobra的热处理速度提升了约25倍,且每次薄膜启动所占物理空间大幅缩减,这些优势对设计可扩展的GW级超级工厂生产线至关重要。QS的QSE-5B样固态电芯已于近期进入小批量生产,并向部分汽车客户交付,Cobra隔膜的推出有望加速QSB1样品中试&上车。

⚫国内电池厂在全固态电池领域的发展规划总体呈现稳步推进态势,多数企业计划在2027-2028年实现小批量装车或量产目标。(1)宁德时代重点布局固态电池,目标2027年小批量量产;短期由半固态电池过渡,推出凝聚态电池,预计快速实现量产。(2)二/三线厂家目标2026-2027年完成小批量装车。国轩高科计划2027年小批量装车,2029-2030年量产,目标2030年实现350Wh/kg能量密度;亿纬锂能计划2027年小批量装车,2028年量产,其固态电池2024年已完成第一代技术开发;中创新航计划2027年小批量装车,2028年量产。

⚫硫化物仍为国内电池玩家主流选择,宁德、国轩、中航均采用硫化物电解质路线,亿纬布局硫化物的同时也布局了卤化物与聚合物。

⚫国内整车厂在固态电池方向加快布局,技术路线虽较为多元,但整体仍以硫化物为主流,部分企业兼顾聚合物方案,预计将在2027年前后实现小批量上车。(1)比亚迪进展领先,2024年已实现60Ah级固态电芯中试下线,能量密度达400Wh/kg,规划2027–2029年实现小批量装车,2030–2032年进入量产爬坡期,有望渗透到主流电动车型,规模可达12万辆。(2)上汽清陶已布局全固态产线,预计2025年投产,目标能量密度406Wh/kg,2027年装车上市。(3)广汽埃安计划2026年小批量装车。(4)一汽、吉利计划2027年小批量装车。(5)长安汽车提出“长安全固锂量”方案,预计2025年完成样件开发,2027年实现小批量装车。

1.7 随着各家固态电池陆续产业化,2029年设备需求有望超200亿元

我们假设(1)固态电池行业2025年陆续完成中试,2026-2027年陆续小批量装车,2028-2029年形成规模化量产,全球固态电池产能有望从2024年的17GWh提升至2029年的190GWh,5年合计新增约173GWh。(2)当前中试阶段单GWh设备价值量在5-6亿元,后续随着规模化量产及设备节拍&良率提升有望降至2.5亿元/GWh。(3)海外中试进展2025年前快于国内,但随着我国固态电池政策陆续落地,我国固态电池产业化进度有望超过海外玩家。