本文为节选内容

如需更多报告,联系客服

一、固态电池电解质锂用量测算

◼ 目前硫化锂报价为650 美元/公斤(约 480 万元/吨),根据测算,在硫化锂售价高达 480 万元/吨的情况下,硫化物电解质的成本将超

过 200 万元/吨,如规模化应用后,硫化锂的量产价格降低至 30 万元/吨,则硫化物电解质成本可降低至约 15 万元/吨,对应电池成

本可从2.2元/Wh降至0.61元/Wh。

◼ 单GW固态电池消耗431-442吨LCE。根据高工锂电,单GWh固态电池对应700吨-1000吨固态电解质,假设按照700吨/GWh计算,

硫银锗矿型电解质LPSCl对应锂金属用量约81吨(431吨LCE),锂锗磷硫LGPS电解质对应锂金属用量约83吨(442吨LCE),锗金属86吨。

◼ 单GW三元电池/磷酸铁锂电解液平均消耗量为30/52.5吨LCE。单GW电解液消耗,根据高工锂电,根据高工锂电的数据,三元电池单

GWh 大约消耗电解液 700-900 吨,而磷酸铁锂电池单 GWh 大约消耗电解液 1300-1500 吨,通常8吨电解液对应1吨六氟磷酸锂,1

吨六氟磷酸锂对应0.3吨碳酸锂,磷酸铁锂和三元电池电解液平均消耗量为30/52.5吨LCE。

二、固态电池负极用锂长期有望提升

◼ 负极方面,目前已实现商业化的负极材料以石墨为主。当前,锂电池石墨负极的比容量已接近理论上限(372mAh/g),

主要发展方向为硅负极和锂负极。

◼ 硅负极材料:理论比容量远高于石墨负极(纯硅负极比容量达4200mAh/g),且储量丰富、环境友好,但硅负极在储

锂过程中体积会发生较大膨胀,容易导致活性物质从导电网络中脱落,使硅负极产生裂纹直至粉末化,循环寿命显著减

损。华为于11月15日公开了硅基负极材料的专利,该专利主要解决了硅基材料因膨胀效应过大导致电池循环性能低的

问题,提高了负极的循环稳定性。另一个影响硅负极产业化进程的原因是固体电解质界面膜(SEI),体积的反复变化

易使硅暴露在电解液中,导致SEI反复破裂和生成,厚度难以把控。

◼ 锂金属负极:锂金属的理论能量密度是3860mAh/g,拥有常见金属中最低的还原电位(–3.04V),被视为锂电池的终

极理想负极材料,但目前仍存在锂枝晶等问题。

◼ 锂用量:目前单GW负极用量约为1312吨,按理论比容量3860 mAh/g计算,单GW用量约358吨LCE。

三、固态电池正极用锂小幅增加,镍、钴、锰用量明显增加

◼ 磷酸铁锂材料适用于低电压环境,是传统动力电池首选。正极方面,目前已经商业化的正极材料包括钴酸锂、锰酸锂、磷酸铁

锂、三元材料(镍钴锰)等,其中磷酸铁锂具有高容量、低价格、原料来源丰富、环境友好及优异的热稳定性、循环充放电性

能等优点,是传统大容量动力电池的首选材料之一。但其较低的工作电压,限制了其能量密度的发挥。

◼ 高镍三元材料逐步成为半固态、全固态电池需求方向。由于固态电池电解质可以承受更高的电压(5V),因此可以在固态电池

中使用具有较高电压平台的正极材料,通过提升工作电压以获得更高的能量密度,高镍三元正极材料因其高能量密度的特性,

正逐渐成为市场的主要需求方向。

◼ 用锂量小幅增加,镍、钴、锰金属用量明显增加。我们预计半固态、全固态电池正极材料未来将逐步由磷酸铁锂过渡至高镍三

元等高能量密度材料,预计用锂量小幅增加,镍、钴、锰等金属用量将随着渗透率提升有明显增加。

四、固态电池各路线单位用锂对比

◼ 根据前述各材料摩尔质量,我们计算磷酸铁锂/三元电池单GW用量为640/684吨LCE。

◼ 固态电池(1)聚合物路线在常规锂盐基础上添加PEO等聚合物提高室温离子电导率,单GW用量为738吨LCE,(2)氧化物路线用

锂单GW用量为899/746吨LCE,(3)硫化物路线单GW用量为1482/1250吨LCE。

五、固态电池用锆

◼ 锆在全固态电池中主要用于氧化物、卤化物电解质。

◼ 氧化物电解质锂镧锆氧( LLZO )和锂镧锆钛氧(LLZTO)都含有ZrO2。假设按单GW锂镧锆氧用量约350吨,考虑元素占比,

约合金属锆76吨。

◼ 锆基卤化物(如Li₃ZrCl₆)具有高离子电导率(>1mS/cm)、化学稳定性强,成本最低,是目前卤化物电解质的主流选择。

假设按单GW用量350-400吨计算,锆金属用量为189-216吨。

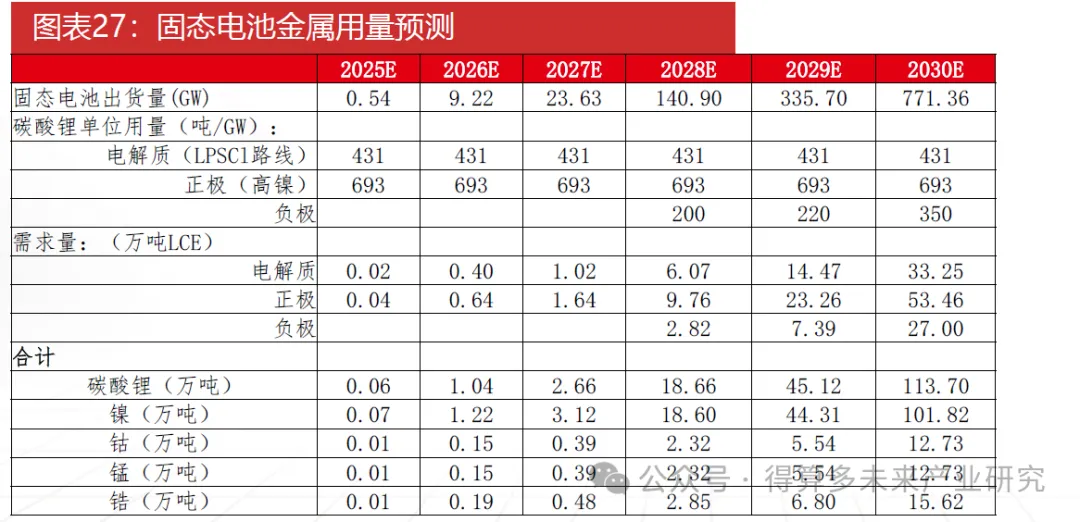

假设:根据我们前述推算,假设固态电池电解质采用硫银锗矿型电解质LPSCl,正极材料采用高镍正极,负极从硅负极材料逐步过渡

至锂负极材料,电解质、正极材料2025-2027年单位用量分别为431/693吨LCE,2028-2030年负极用量逐步增至350吨LCE。

◼ 我们预计2027年固态电池量产后,碳酸锂用量将呈现爆发式增长,2030年固态电池需求量将达到114万吨LCE,镍、钴、锰、锆等

金属用量达到101.8/12.7/12.7/15.6万吨。

假设以2030年固态电池装机为基础计算,各条路线金属需求量如下: