本文为节选内容,完整版报告(PDF版,170页)。

报告链接:中国钨矿与冶炼市场发展现状、趋势与投资前景预测分析报告

第一章:钨矿市场概述

第一节:钨金属简介

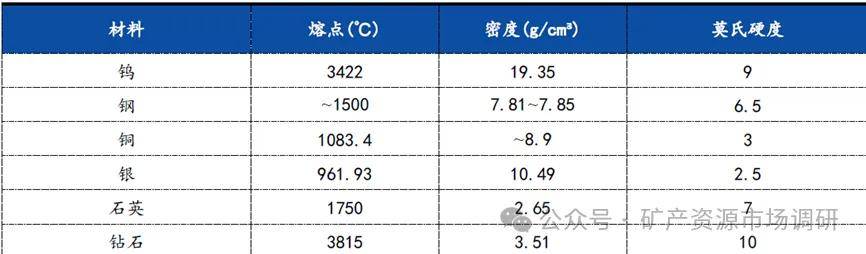

钨是一种银白色金属,外形似钢,熔点为所有金属元素中最高的,蒸发速度慢。

1、钨性能优越

钨具有优良的物理性能,包括高熔点、高密度、高比重、高强度,以及良好的导电性和导热性,使其无论作为合金元素添加剂作为功能、结构材料,还是化工原料,都具有不可或缺、关键性的作用。

钨的化学性质很稳定,常温下不跟空气和水反应,不与任何浓度的盐酸、硫酸、硝酸、氢氟酸发生反应,但可以迅速溶解于氢氟酸和浓硝酸的混合酸中,而在碱溶液中则不起作用。

钨金属物理特性分析

2、钨属于稀有金属

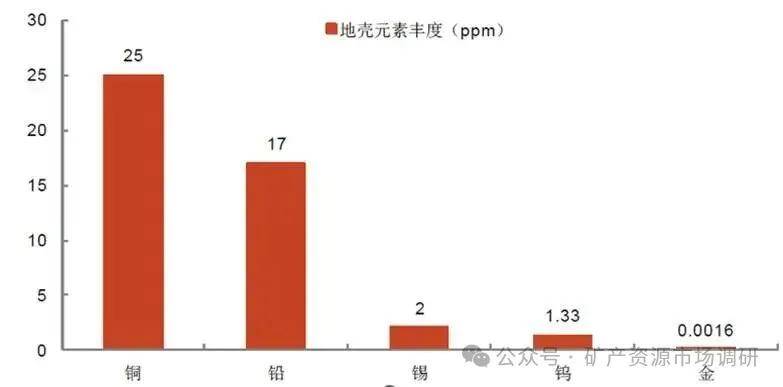

钨是一种分布较广泛的元素,几乎遍见于各类岩石中,但含量较低。钨在地壳中的含量为0.001%,钨元素的地壳丰度仅为1.33ppm(铜的地壳元素丰度为25ppm,铅为17ppm,锡为2ppm),是稀有金属。

3、钨是重要的战略资源

钨不仅是稀有金属,也是重要的战略物资,钨是现代工业不可替代的原材料,号称“工业的牙齿”,广泛应用于工程机械、金属切削机床、汽车制造、电子信息、航天军工等领域。

由于钨的稀缺性和不可替代性,目前被世界各国列为重要战略金属,被誉为“高端制造的脊梁”。

第二节:钨矿种类

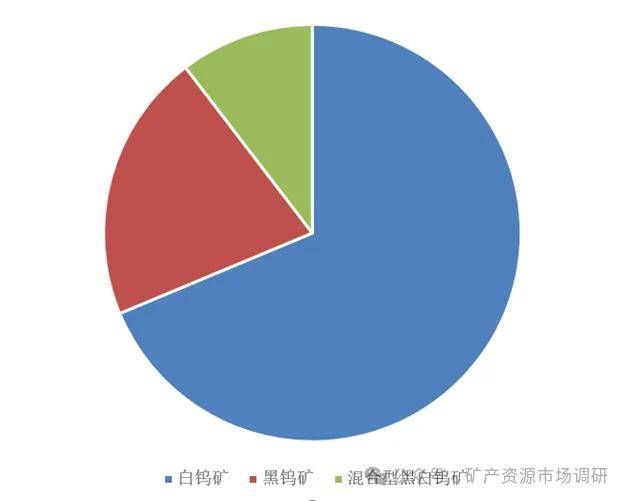

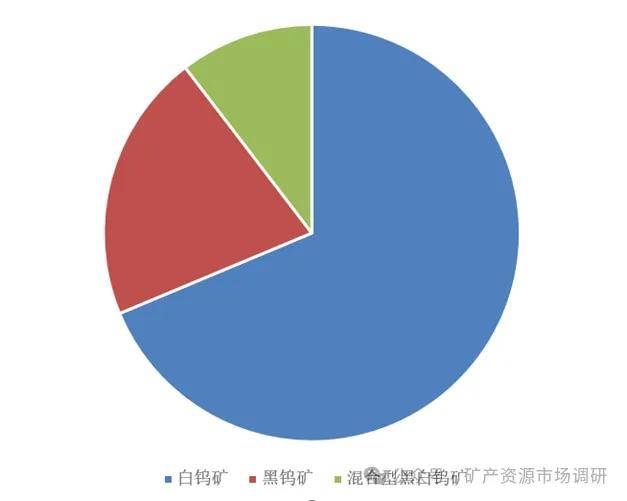

目前,全球已发现的钨矿物和含钨矿物有20余种,但其中具有开采经济价值的只有黑钨矿和白钨矿。其中,黑钨矿占比30%,白钨矿占比70%。

主要的钨矿床类型有矽卡岩型、石英脉型和斑岩型。

黑钨矿主要成分为铁钨酸盐和锰钨酸盐((Fe,Mn)WO4),故又被称为钨锰铁矿,理论氧化钨WO3含量上限为76.6%。

白钨矿主要成分为CaWO4,理论氧化钨WO3含量上限为80.5%,常与多种钼铋等有色金属矿物伴生或共生。

虽然白钨矿资源占比及理论钨含量高于黑钨矿,但在实际成矿条件下,黑钨矿较白钨矿富矿多、品位高、选矿工艺简单,因此黑钨矿为优先开发的资源品种。

中国主要有黑钨、白钨和混合钨,黑钨多产于高温热液石英脉中,主要成分多为钨铁矿和钨锰矿,有单斜晶系和斜方柱晶系两种,白钨主要产于接触交代矿床、高温热液脉和云英岩中,主要成分为钨酸钙,属四方晶系,江西以黑钨为主,湖南以白钨为主。

我国钨矿品位低,成分复杂,白钨矿富矿少,品位低,占68.7%;

黑钨矿富矿多,品位高,占20.9%;

混合型黑白钨混合矿与其他矿物共伴生,成分复杂难选难冶,占10.4%。

由于多年过度开采,国内易选易冶的优质黑钨矿已基本消耗殆尽,原矿品位呈逐年下滑趋势,开采矿物类型由黑钨矿为主转向白钨矿与黑白钨混合矿为主。

第三节:钨市场价值

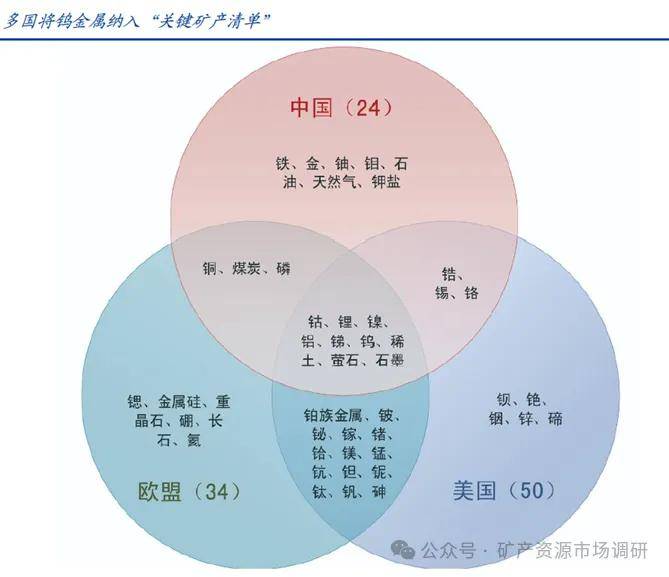

基于稀缺性及重要战略用途,多国将钨金属纳入“关键矿产清单”。钨在地壳中的含量为0.001%,全球静态储采比为57年,中国储采比36年。

全球钨资源情况与钼金属接近,但国内资源消耗程度显著高于钼。

2009年,日本出台《稀有金属保障战略》,将31个矿种视为关键矿产原材料,并优先考虑锰、钴、镍、钼、钯等10种矿产。

美国在1939年推出《战略和关键物资储备法》,规定对重点矿产只进行勘探而不进行开采,2018年美国将钨列入35种关键矿产清单。2022年,美国发布《关键矿产目录》,确定50种关键矿产。

2010年欧盟在《欧盟关键矿产原材料》报告中将钨列入了14种供应紧缺的矿产原料名单中。2023年,欧盟公布《关键原材料法案》,确定34种关键矿产。

2016年,中国发布《全国矿产资源规划(2016-2020年)》,确定24种战略性矿产。

中国、美国、欧盟共同列为关键矿产(战略性矿产)的有锂、钻、镍、铝、锑、钨、稀土、萤石、石墨等9种。可以看出,在钨金属的稀缺性及战略属性上多国已形成共识。

第四节:钨市场应用

钨是国民经济和现代国防领域不可替代的战略性金属资源,被誉为“工业牙齿”。广泛应用于军工、通用机械行业、汽车行业、模具行业、能源及重工行业、航空航天行业、电子行业、电气行业、船舶行业、化学工业等重要领域。

钨深加工领域,随着国内产业结构调整,制造业转型升级,大规模设备更新和消费品以旧换新,智能制造、新能源等新技术新产业发展所带来的产品置换、新增需求,机床数控化程度提高等,全球硬质合金、切削工具需求总量有望继续增长。

先进制造业如航空航天、汽车、电子信息、新能源、模具等领域对高、精、尖复杂刀具的需求将推动刀具行业由低端产品向高端产品发展,我国刀具行业发展前景广阔。

钨金属应用场景图

第五节:钨上下游产业链分析

一、钨产业链概述

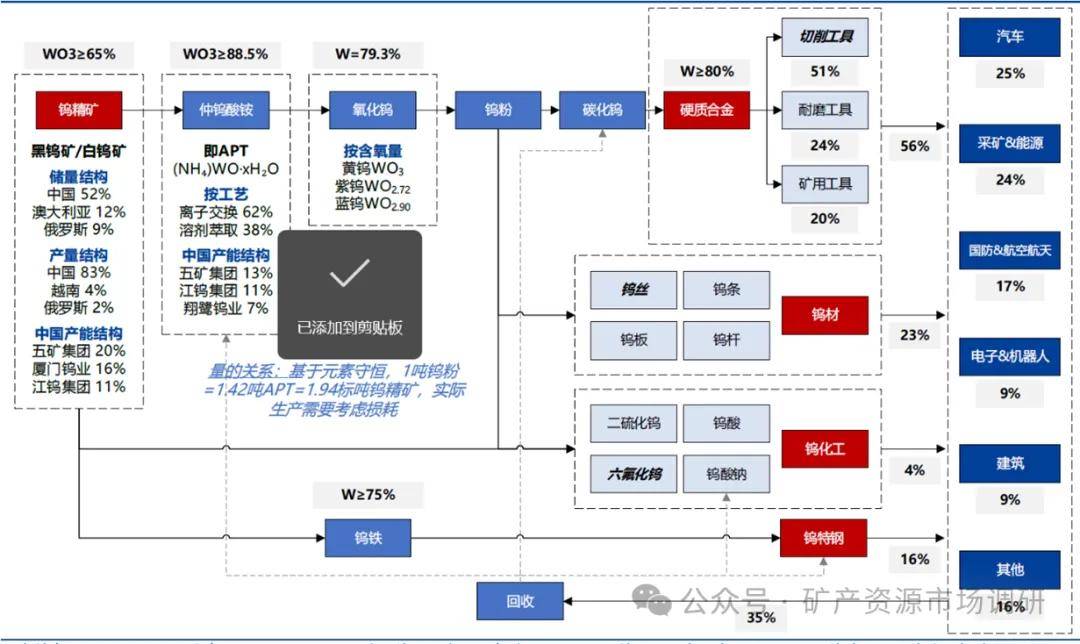

钨产业链起始于钨矿勘探、采选成钨精矿,行业主要生产路径为钨精矿制备APT(仲钨酸铵)和氧化钨后,还原得到钨粉,再经碳化制取碳化钨,最终通过混料、制坯、烧结等工序生产硬质合金及各类钨材。

钨产业链主要包括采选、冶炼加工、精深加工和终端应用、回收利用等五个环节。

从产业链看,钨的价值曲线呈现“U型”,上游资源和下游深加工产品价值量高,中游中间产品价值量低。

(一)采选

采选是钨产业链的起点,主要涉及钨矿的开采和选矿。钨主要经济可采矿石类型包括黑钨矿与白钨矿,经破碎、磨矿、分级、选矿(黑钨矿以重选为主,白钨矿以浮选为主)产出钨精矿。

(二)冶炼加工

钨精矿经压煮、离子交换、蒸发结晶先行制得仲钨酸铵(APT)中间品,APT经还原气氛下煅烧产出氧化钨(WO3),氧化钨进一步在氢气气氛中加热还原为钨粉。

此外,钨精矿也可直接生产钨铁及钨酸钠,分别用于钨特钢与催化剂。

(三)硬质合金精深加工及终端应用

钨粉或碳化钨粉通过与其他金属粉末混合经过压制、烧结等工艺制成硬质合金,下游用于切削工具、耐磨工具、矿用工具等,终端广泛用于军工、航天航空、机械加工和电子通讯等领域。

(四)回收利用

钨多以合金形式消费,易于回收,常见的废料来源包括各类废旧硬质合金、钨合金、纯钨零部件、边角料、磨削料、含钨催化剂废料等。根据废料原始来源的不同,主流回收工艺包括锌熔法、电溶法和化学法等,产出锌熔料、碳化钨粉APT等。

二、钨产业链示意图

第二章:钨矿市场政策规划分析

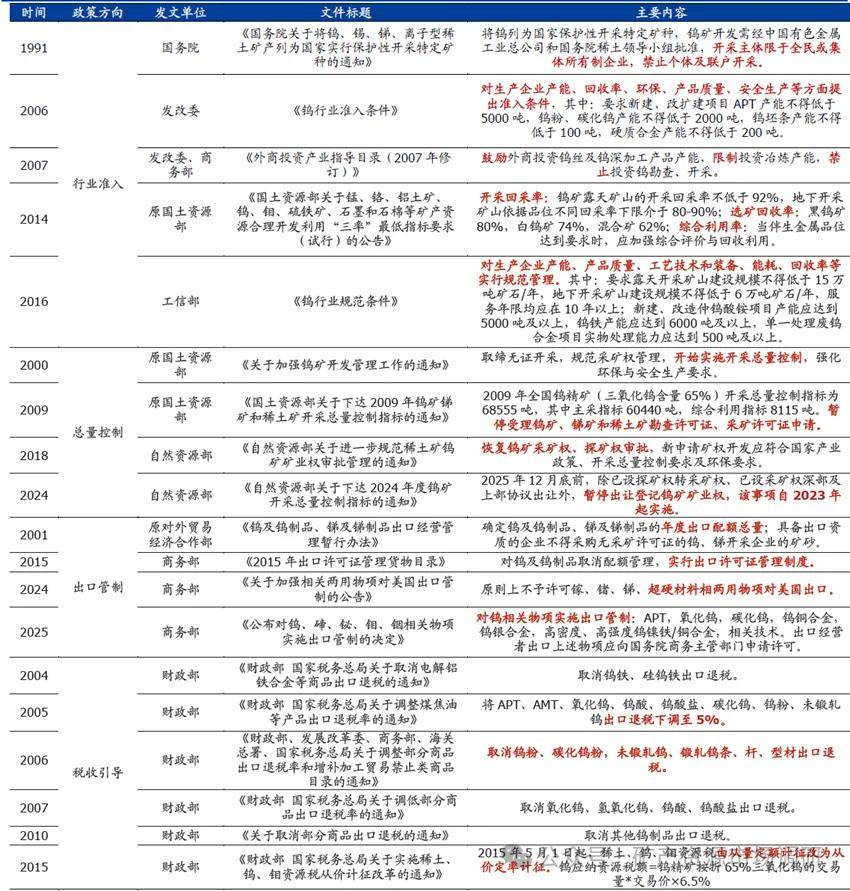

近年来,我国对钨行业的政策核心围绕资源调控与产业链自主可控展开。

1991年,国务院发文正式将钨列为国家保护性开采特定矿种,并于2000年起实施总量控制与出口配额制度,后续政策主要围绕行业准入、总量控制、出口管制、税收引导四方面入手,对国内钨行业开发施行强约束。行业准入:现行规范对企业产能、产品质量、工艺技术及装备、能耗、环保等多方面提出准入要求。

总量控制:自2000年起实行总量控制,目前由自然资源部分两批(2024年为3月与8月)发布钨矿开采总量控制指标;自2023年起,暂停对钨矿业权出让登记。

出口管制:建立和完善出口管理制度,2025年《对钨、碲、鉍、钼、锢相关物项实施出口管制的决定》实施将仲钨酸铵、氧化钨、碳化钨及固态钨等纳入出口管制,提升对外流通的审查强度。

税收引导:当前仅钨丝出口享受13%出口退税,其余钨品无出口退税;钨矿资源税按6.5%税率从价计征。

加快制定钨等再生金属进口标准以补充供应、优化资源结构并支持循环利用。

在产业政策与稳增长工作框架下,鼓励冶炼升级、深加工与高端产品应用,推动国产化替代与技术突破,从而提升产业链附加值。

第三章:钨矿市场资源储量分析

第一节:全球钨矿资源分布图

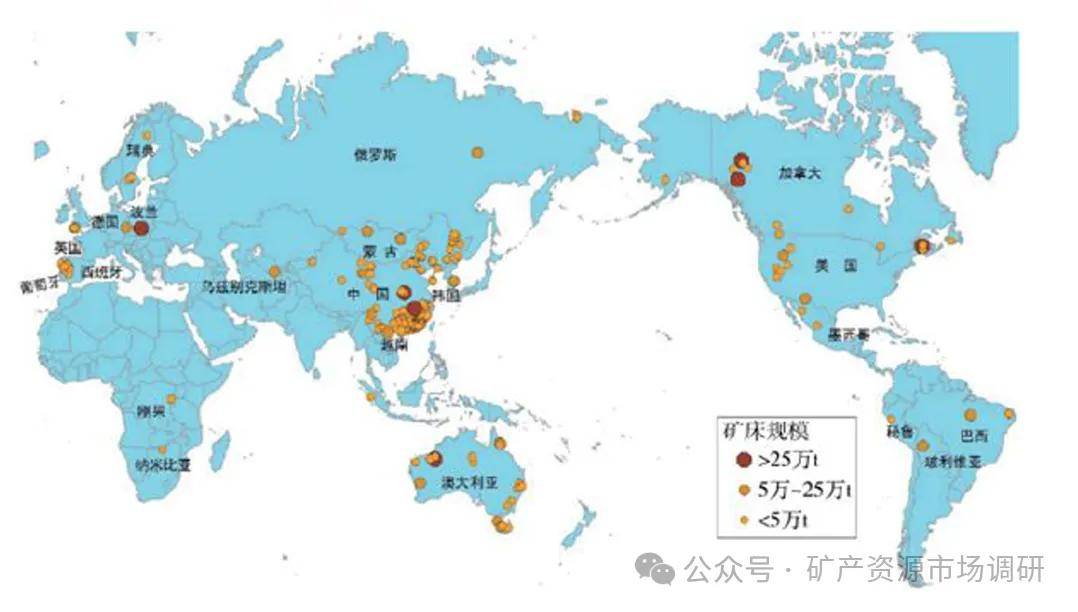

全球钨矿资源分布不均衡。全球钨矿床主要分布在环太平洋成矿带和阿尔卑斯-喜马拉雅成矿带两大成矿带上。环太平洋成矿带分布的特大型著名钨矿床有中国江西朱溪、江西大湖塘、湖南柿竹园钨矿、加拿大的Sisson、Northen Dancer钨矿、越南NuiPhao钨矿,环太平洋成矿带的钨矿总量占世界钨矿总量的1/2以上。阿尔卑斯-喜马拉雅成矿带分布有哈萨克斯坦Verkhne-Kayrakty,英国大型钨矿。英国Hemerdon、奥地利Mittersil1、西班牙Barrecuopardo等大型-超大型钨矿。

中国钨矿资源主要分布于中国南岭成矿带和东南沿海成矿带,分布极不均衡,东部和南部相对较多,主要矿庆类型为石英脉型五英岩型矽卡岩型。我国中南部钨矿床是世界钨矿床分布最密集的地区,分布有朱溪钨矿、大湖塘钨矿、柿竹园钨矿、三道庄钼钨矿床等8个超大型钨矿床。

国外主要钨矿有哈萨克斯坦Boguty,英国Hemerdon,韩国桑东钨矿,加拿大Sisson矿等大型-超大型钨矿。

总的来看国外钨矿储量与我国相比仍有一定差距,且单体钨矿缺乏成本优势,目前来看国外钨资源的开发不会对市场造成大的影响。

第二节:全球钨矿资源储量分析

全球钨资源储量增长,产量相对平稳。近年来,由于钨的战略意义,全球钨矿勘探持续投入,全球钨资源储量震荡向上,像中国相继发现大湖塘,朱溪等特大型钨矿。

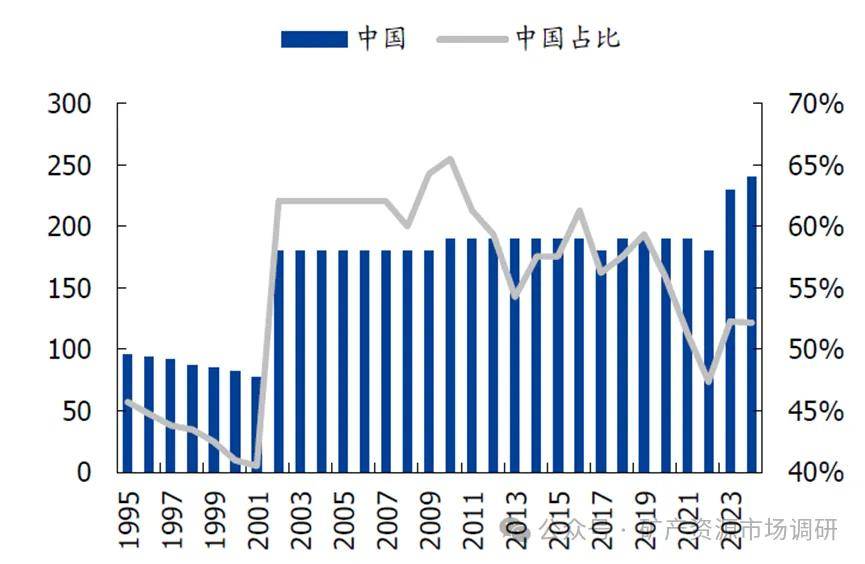

世界钨资源在地理上分布广泛。中国的钨资源和储量均居世界首位,并拥有一些最大的矿床。除南极洲外,各大洲均已发现重要的钨资源。

据美国地质调查局(USGS)统计,自2016年起,全球钨资源储量整体呈上升趋势,2023年全球的钨矿储量约为440万吨,同比增长15.8%,2024年全球的钨矿储量为460万吨,同比增长4.6%。2024年增长相比放缓。2025年,全球的钨矿储量约为470万吨。

2025年中国钨矿储量全球第一,钨矿储量达250万吨,占全球储量超过50%,其次澳大利亚储量57万吨。

资料来源:美国地址调查局发布的《Mineral Commodity Summaries》

第三节:中国钨矿资源储量分析

一、中国钨矿资源区域分布

中国钨矿产储量丰富,分布也较为集中。我国的钨锡矿资源在空间上分布极不均衡,其中80%集中分布在华南地块,其次在昆仑一祁连一秦岭一大别造山带,天山-兴蒙造山带和西藏-三江造山带均有分布。

华南的钨矿资源集中分布在南岭钨锡成矿带和赣北-皖南钨成矿带,其中,赣北-皖南钨成矿带位于江南造山带东段,是近年来新确定的一个钨成矿带,发现了数个超大型、大型钨矿床。

我国中南部钨矿床是世界钨矿床分布最密集的地区,分布有朱溪钨矿、大湖塘钨矿、柿竹园钨矿、三道庄钼钨矿床等8个超大型钨矿床。

根据自然资源部统计,2024年产量前五的省份分别为江西、湖南、河南、云南、福建,产量占比分别为:35%、26%、12%、6%、4%。

二、中国钨矿资源产品结构

中国主要有黑钨、白钨和混合钨,黑钨多产于高温热液石英脉中,主要成分多为钨铁矿和钨锰矿,有单斜晶系和斜方柱晶系两种,白钨主要产于接触交代矿床、高温热液脉和云英岩中,主要成分为钨酸钙,属四方晶系,江西以黑钨为主,湖南以白钨为主。

我国钨矿品位低,成分复杂,白钨矿富矿少,品位低,占68.7%;

黑钨矿富矿多,品位高,占20.9%;

混合型黑白钨混合矿与其他矿物共伴生,成分复杂难选难冶,占10.4%。

由于多年过度开采,国内易选易冶的优质黑钨矿已基本消耗殆尽,原矿品位呈逐年下滑趋势,开采矿物类型由黑钨矿为主转向白钨矿与黑白钨混合矿为主。

三、中国钨矿资源品位分析

我国钨矿品位低且成分复杂,其中白钨矿富矿少,品位低;黑钨矿富矿多,品位高;黑白钨混合矿与其他矿物共伴生,成分复杂难选难冶。

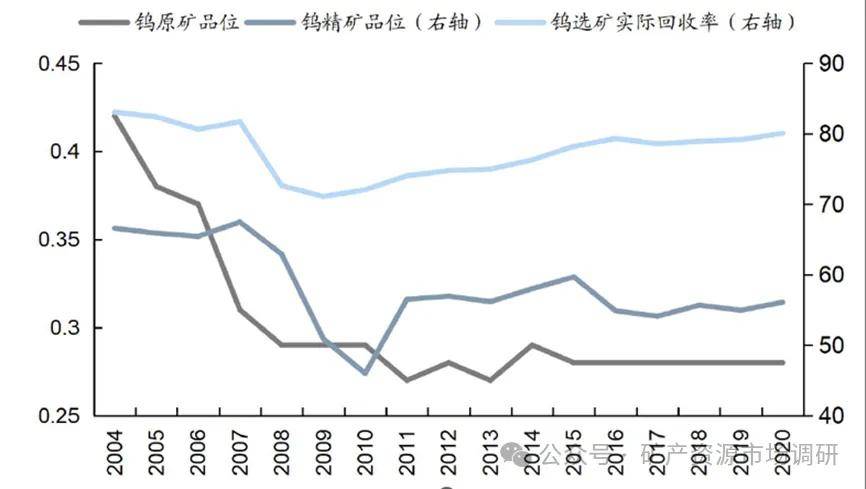

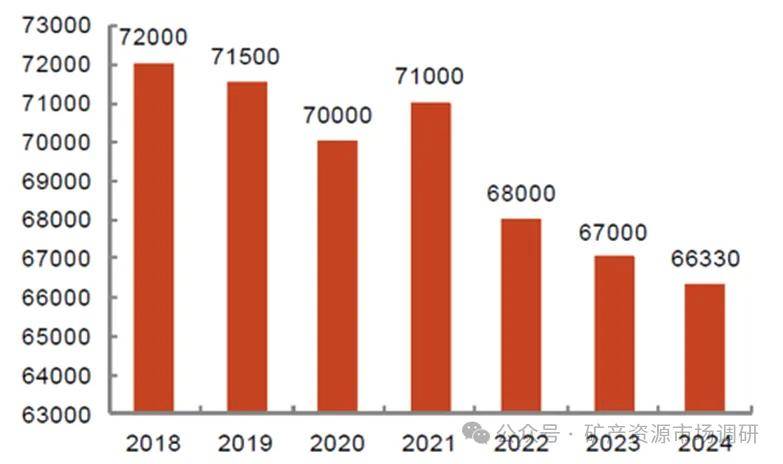

从《中国钨工业年鉴》中2004年与2018年钨矿山主要技术经济指标对比来看,2004年钨坑采品位0.44%,钨露采品位0.72%,而2018年这两者分别下降至0.32%、0.16%。

四、中国钨矿资源分析(10大钨矿区)

五、中国钨矿资源储量及全球占比

2026年4月29日,自然资源部发布我国最新矿产资源家底。我国稀土、钨、锡、钼、锑、镓、锗、铟、萤石、石墨等14种矿产储量居世界第一。2025年,我国煤炭、钒、钛、锌、稀土、钨、锡、钼、锑、镓、铟、金、碲等17种矿产产量居世界第一。

自然资源部发布的《2023年全国主要矿产资源储量统计表》数据显示,我国钨矿(氧化钨)储量位285.11万吨。

根据美国地址调查局发布的《Mineral Commodity Summaries》数据显示,2025年,我国钨(金属含量)储量位为250万吨,占全球的比重为53.19%。

中国钨矿储量及全球占比(万金属吨)

第四章:钨矿市场供给(开采/钨精矿)分析

第一节:钨矿市场购供给结构

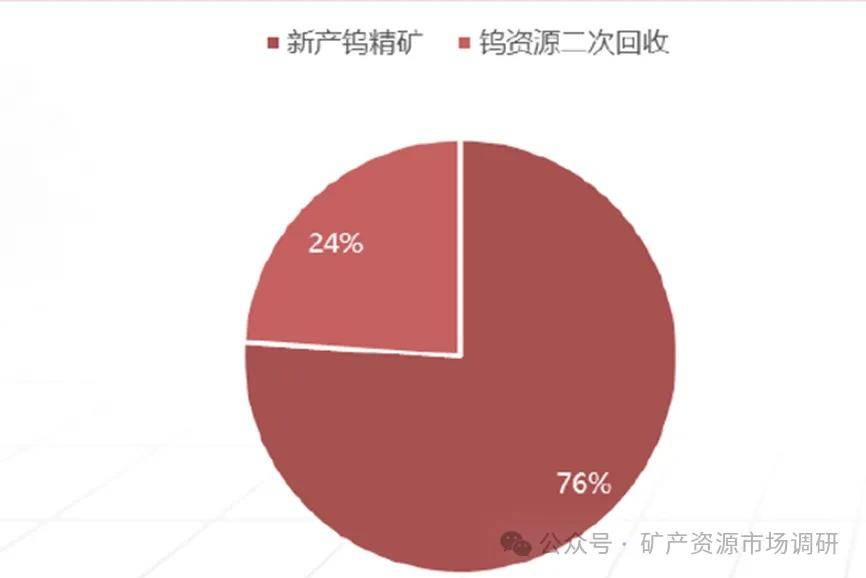

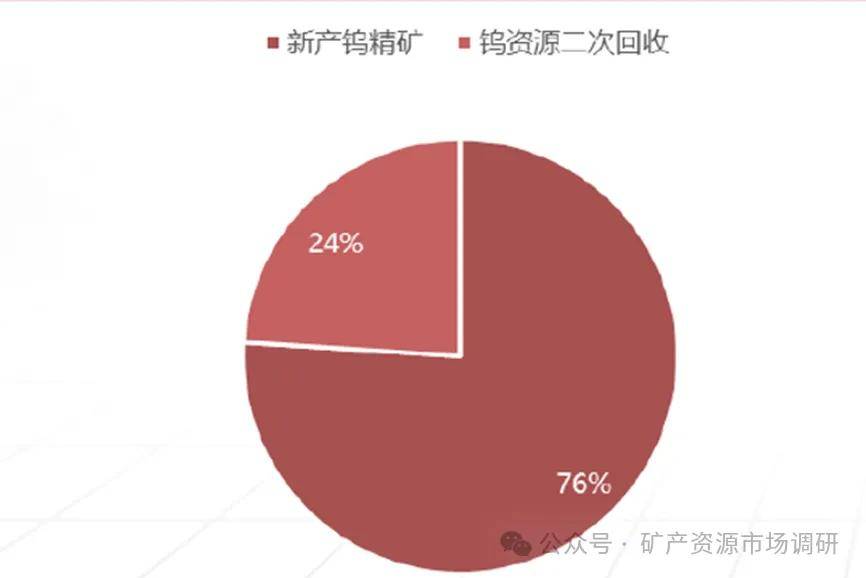

目前,全球所需的钨资源中,新矿开采供给占比24%,含钨资源二次回收利用占比76%。

第二节:钨矿市场购供给总结

全球钨行业正处于供需紧平衡状态。

中国作为钨产量占全球近80%,是拥有主导地位的国家。而且,我国进一步收紧开采政策并加强出口管制,导致全球供应缺口扩大,2025年钨精矿(65%)第一批开采总量指标为5.8万吨,同比下降6.5%,叠加矿石品位下降(中国钨矿平均品位从2004年0.42%降至2025年10月0.27%)、环保政策高压导致国内矿山开工率不足35%。

海外方面,五大在建钨矿项目中,2025年哈萨克斯坦巴库塔钨矿预计可新增钨精矿产量约4600标吨。整体来看,海外项目建设周期较长,短期内新增产能释放有限,对全球钨供应紧张格局的缓解作用仍不明显。

长期角度看,钨精矿供应端存在逐渐收紧的趋势。全球钨矿供应以中国为主,相比之下,我国钨矿储量虽然同样排名全球第一,但是储量占比数据显著低于产量占比,且整体呈现震荡下行趋势。这两个数据与下文的储采比,均表明我国钨矿正处于“采大于储”的节奏中,长期角度看钨资源收紧趋势已经显现。

从钨的储采比情况看,我国对于钨金属的开采更加积极。近5年来,我国钨储采比都显著低于全球的钨储采比:2023年,我国钨储采比为36.51年,全球钨储采比为56.41年。与其他金属相比,我国钨的储采比也相对较低,2023年铜储采比为45.45年,钴的储采比为47.83年。从这个角度看,我国钨资源的储量仅能继续支撑我国钨产量36年的开采,为了确保钨这一战略资源的可持续发展,我国对钨产量的控制为必要的措施。

第三节:全球钨矿产量走势(2021-2025年)

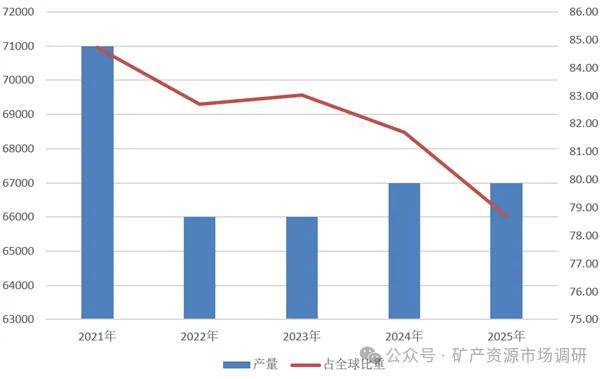

2006年全球求钨矿生产达到峰值9.1万吨,其中中国产7.9万吨,占比87%。此后总量控制政策逐步落实,中国钨矿产量中枢下移。

最近五年,全球钨矿产量较为稳定,呈现校服波动。2025年,全球钨矿产量为8.5万吨,较2024年同比增长了3.8%。

第四节:全球主要国家钨矿产量及占比(2021-2025年)

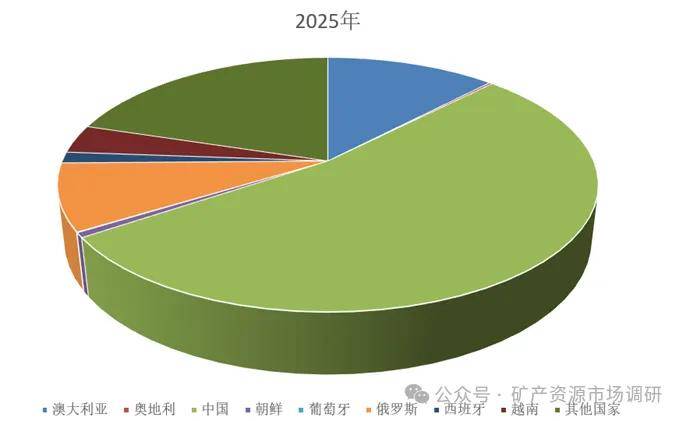

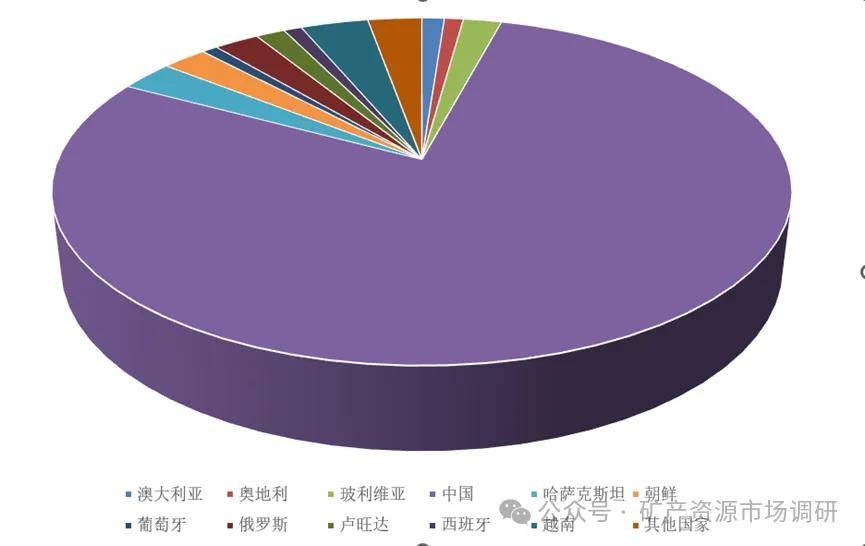

2025年,全球钨矿市场产量中,中国占比最高,达到了78.69%,占绝对主导地位。其次是越南,占比3.52%。

资料来源:美国地址调查局发布的《Mineral Commodity Summaries》

2025年钨矿产量占比结构图

第五节:全球在建钨矿产能分析

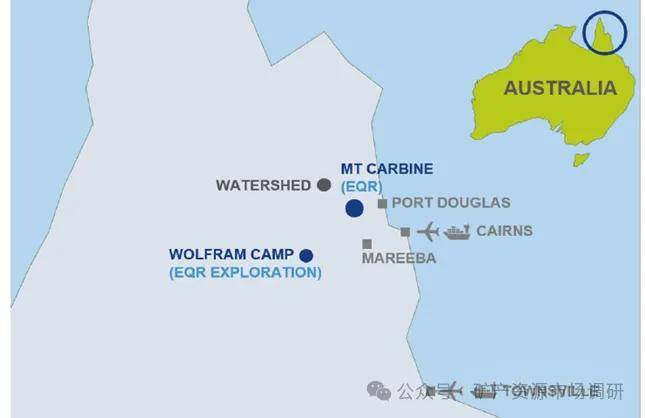

一、澳Mt Carbine钨矿

澳Mt Carbine钨矿:露天矿临近开采完毕,2032年起转地采。

MtCarbine钨矿位于澳大利亚昆士兰州北部凯恩斯西北130公里处,距离道格拉斯港以西约1小时车程。该矿山历史悠久,早在19世纪末即被发现,是20世纪70-80年代的主要钨产地,但由于钨价低迷,该矿于1982年关闭,直到2020年重新生产。目前,矿山由澳大利亚上市公司EQResources全资持有。

二、澳Dolphin钨矿

澳Dolphin钨矿:2023年复产,海外品位最高的钨矿之一。

D0lphin钨矿位于澳大利亚塔斯马尼亚州的金岛海岸附近,首产于1917年,后因钨价低迷于1992停止开采。2005年,Group 6 Metals(G6M)收购该矿山权益,并曾与湖南有色集团成立合资公司共同建设该项目。但在2010年五矿集团收购湖南有色后,五矿方面认为该项目体量较小,因此终止了该合资企业,至此项目由G6M全资持有。2023年矿山复产并商业化运营。2025年2月,澳大利亚塔斯马尼亚州政府拟将对G6M的1000万美元贷款转换为G6M股权,以支持Dolphin钨矿的建设。

Dolphin钨矿位于澳大利亚塔斯马尼亚州的金岛海岸

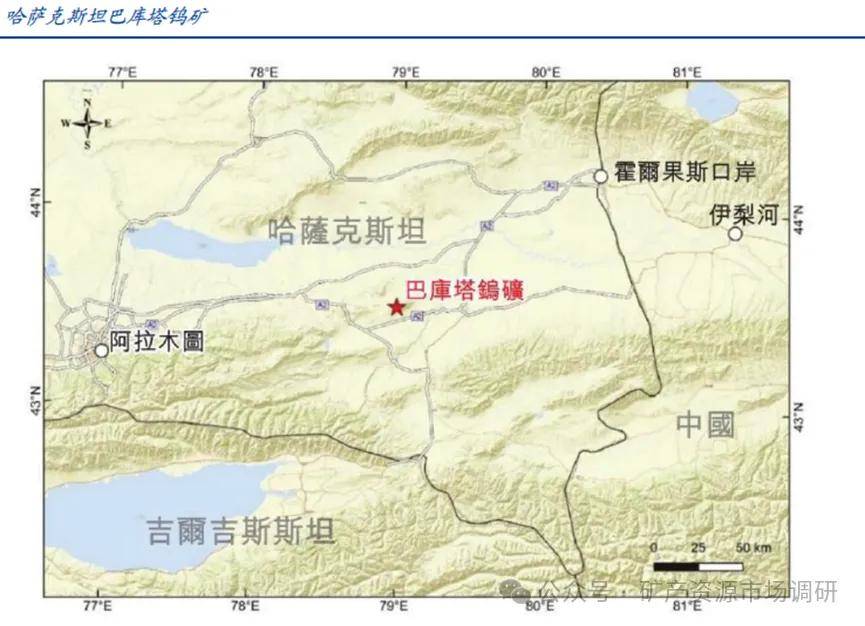

三、哈萨克斯坦巴库塔钨矿

哈萨克斯坦巴库塔钨矿:全球第四大钨矿,一期项目于2025Q2商业化生产。

全球第四大钨矿,一期项目于2024年11月建成。巴库塔钨矿项目位于阿拉木图以东180公里及连接中国的霍尔果斯口岸以西160公里处,交通便捷。项目是中哈合作“样板戏”,在2018年6月被哈萨克斯坦和中国两国政府相关部门共同确认列入中哈产能合作重点项目清单。项目于2021年4月开工,历时3年半于2024年11月1日建成。据弗若斯特沙利文,该矿是目前全球已投产的产能最大的单体钨矿山之一,钨资源量排名全球第四。佳鑫国际持有该项目采矿权。

佳鑫国际拟于香港联交所上市,公司由江西铜业、香港恒兆、中国铁建共同出资开发。2025年3月31日,佳鑫国际第三次呈递招股说明书,拟融资建设矿山尾矿库、选矿厂、APT产能及偿付银行借款,截至招股书发布日,暂未给出总融资额。公司由香港恒兆、江西铜业、中国铁建共同持股,上市前分别持股43.35%、41.65%、15%。香港恒兆为一家于香港注册成立的公司,主要从事投资控股,由刘子嘉先生最终控制。

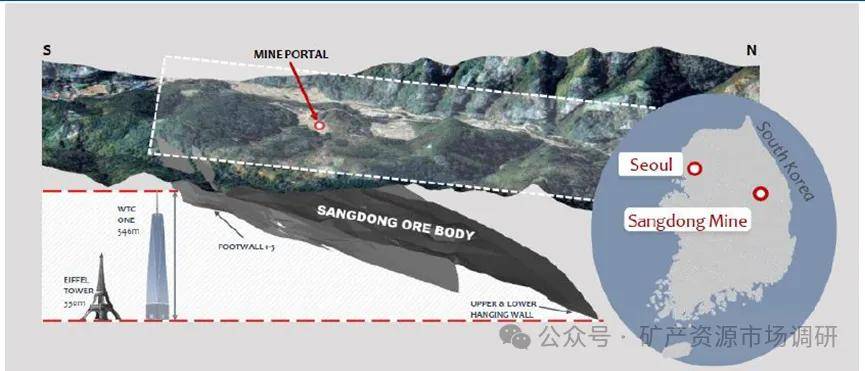

四、韩国Sangdong钨矿

韩国Sangdong钨矿:大型新投产钨矿,产能基本包销完毕。

桑东钨矿于2025Q1投产,运营商Almonty深度嵌入美国供应链体系。桑东钨矿位于韩国首尔东南187公里处,地处江原道永武县,是韩国最大的钨矿项目,也是中国境外十大钨矿项目之一。矿山早在1916年被发现,并在日治及二战时期大量开采以供军需,在朝鲜战争期间曾贡献了韩国50%以上的出口收入。1990年前后因钨价低迷被迫关闭。2015年,加拿大上市公司Almonty收购了该矿的采矿权,项目于2025Q1复产。矿山运营商AImonty深度嵌入美国供应链体系,2025年3月公司与美国著名政府关系和业务发展公司American Defense International签订了战略合作协议,聘任美国GustaveF.Perna将军为公司董事会成员,并有意将总部迁至美国。随着公司旗下桑东钨矿及其他资源投产放量,我们认为公司将成为中美竞争语境下,美国在钨资源方面对冲中国资源优势的重要筹码。

五、英国Hemerdon钨矿

英国Hemerdon钨矿:全球大型钨矿,一期项目预计2026年投产。

全球大型钨矿,预计一期项目2026年投产。Hemerdon钨矿位于英国德文郡普利茅斯东北11公里。矿山于1867年被发现,并分别在1919-1920年和1934-1944年间开采,后因钨价低迷而停产。2007年12月,特种金属勘探开发公司Wolf Minerals收购了Hemerdon钨矿,并于2015年正式投产。但该矿从未实现过开采或财务目标,2018年10月Wolf Minerals破产,Hemerdon钨矿亦重新关停。2019年, TungstenWest以不到300万英镑的价格收购了该矿山100%权益,并计划重启生产

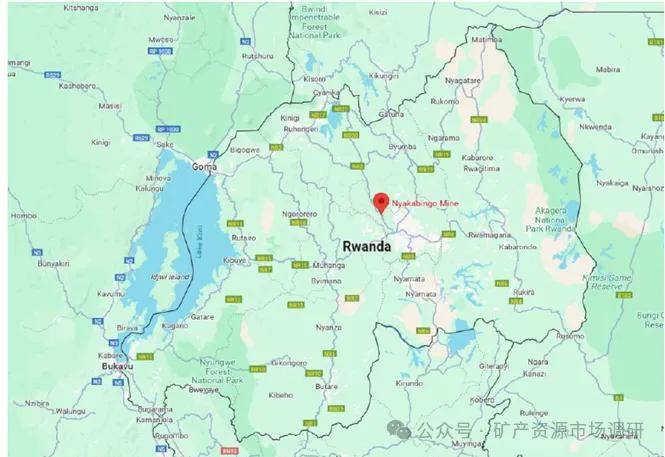

六、卢旺达Nyakabingo钨矿

卢旺达Nyakabingo钨矿:非洲最大的钨矿之一,扩建项目预计今年放量

非洲最大的钨矿之一,扩建项目预计2025年放量。Nyakabingo钨矿位于卢旺达中部地区,距离卢旺达首都Kigali仅19公里。矿山历史悠久,早在1930年代被发现并勘探,二战后开始露天开采,20世纪60年代末转为地下开采。目前运营商为TrinityMetals,自2015年起获得25年采矿权。Trinity Metals成立于2022年5月,由三家矿产公司合并而成,包括非洲最大的钨矿(Nyakabingo)、卢旺达最大的锡矿(Rutong0)以及该国第二大锡矿(Musha),目前是东非最大的锡、钨生产商。矿山主要产出66-70%黑钨精矿,目前已建成精矿产能约1667标吨;公司拟于2025年起将产能提升至2511标吨,实际产量或达近2600吨以上,达产后,矿山现金成本约为10万元/标吨。

第六节:中国钨矿市场储采比分析

从钨的储采比情况看,我国对于钨金属的开采更加积极。近5年来,我国钨储采比都显著低于全球的钨储采比。2023年,我国钨储采比为36.51年,全球钨储采比为56.41年。2024年全球钨矿储采比57年,中国钨矿储采比36年。

第七节:中国钨矿产量总量控制分析

2009-2024年年钨精矿总量控制指标(万吨)

2024~2025年我国第一批钨矿开采总量指标对比(吨)

第八节:中国钨矿产量走势(2021-2025年)

经历长期高强度开采,钨资源品位下降明显。1907年在赣州首次发现钨矿,从此掀开了我国大规模开发钨矿的历史。

根据中国钨业协会统计,目前已有12座钨矿山开采历史超过百年,随着开采活动的持续展开,我国黑钨矿资源日益枯竭,品位低、回收成本高的白钨矿逐步取代黑钨矿成为主要的钨矿开采品种。

根据美国地址调查局发布的《Mineral Commodity Summaries》,2025年,我国钨产量(金属量)为6.7万吨,占全球的比重接近80%。

钨矿产量总体上呈下行态势。我国钨产量下行主要有三个原因,一是我国钨矿开采持续实行管控与指标配额制,控制采矿权的发放。第二个原因是我国超采钨产量的下降,这也是近年来我国钨供应下降的最主要原因。第三个原因是我国钨矿开采历经100多年,钨资源品位逐年下降。

资料来源:美国地址调查局发布的《Mineral Commodity Summaries》

2018-2024年钨精矿产量走势图(国内某机构数据)

据中国钨业协会初步统计数,2025年全国钨精矿产量13.06万吨(折65%WO3吨,简称标吨),同比增长0.08%;APT产量13.6万吨,同比增长6.25%;硬质合金产量6.4万吨,同比增长6.67%,主要得益于汽车、工程机械等主要行业保持良好增长;2025年全国钨丝产量1600亿米,同比增长6.67%,体现切割钨丝渗透率提升和应用领域拓展。

2010-2024年我国钨精矿产量走势图

第九节:中国钨矿市场超采率分析

我国原生钨精矿产量由两部分组成,一部分是由自然资源部每年公布的钨矿开采总量控制指标,另一部分是指标外的超采钨精矿产量。这部分超采的钨精矿主要来自于小型私企的违法违规开采以及我国含钨的非钨矿山尾矿采选出的低度钨(主要分布在广东韶关、江西赣州及永平、内蒙、云南腾冲等地区)。

自2000年起实行总量控制。自2018年起,钨精矿开采总量控制指标呈现稳步上行趋势。另一方面,自2016年以来全国主产区加强对非法偷采盗采、私挖滥采、无证开采等行为打击力度并卓有成效。伴随开采指标增长,国内钨矿超采率由2015年155%降至2024年114%。

钨精矿超采率逐年下降(万金属吨)

第十节:中国钨矿市场开工率

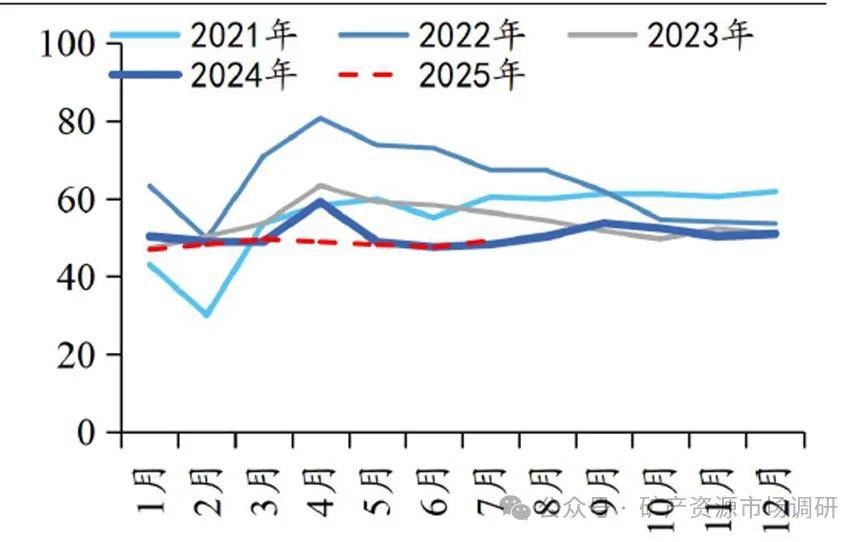

根据百川盈孚,2025年7月钨精矿开工率录得49.29%,处于历年低位。由于江西、湖南作为我国钨矿的主产区,自2025年6月启动第二轮中央环保督察后,多家企业因废水排放不达标被要求限产整改,矿山停产情况增加。

第十一节:中国钨矿市场产能分析

一、中国钨矿产能分布

江钨集团、厦门钨业、洛阳钼业和中钨高新(五矿集团)为中国钨精矿主要供应商。柿竹园钨矿、行洛坑钨矿、修水香炉山等为在产超大型钨矿床,主要分布于江西、湖南等地;朱溪钨矿与大湖塘钨矿为近十年来新探获的两座超大型矿山,已探获的钨资源量在百万吨级。

国内新增矿山普遍于2026年起释放,以中型矿山为主。国内近期增量项目普遍于明后年建成投产。除柿竹园矿山外,其余基本为中小型矿山,增量有限。国内钨矿供应同时面临钨矿总量控制及资源贫化两大问题。国内对钨矿开采实行长期总量控制,开采指标虽逐年稳增,但对矿山超采管制逐步趋严,我们预计未来国内实际钨矿产量将继续向总量指标收敛。

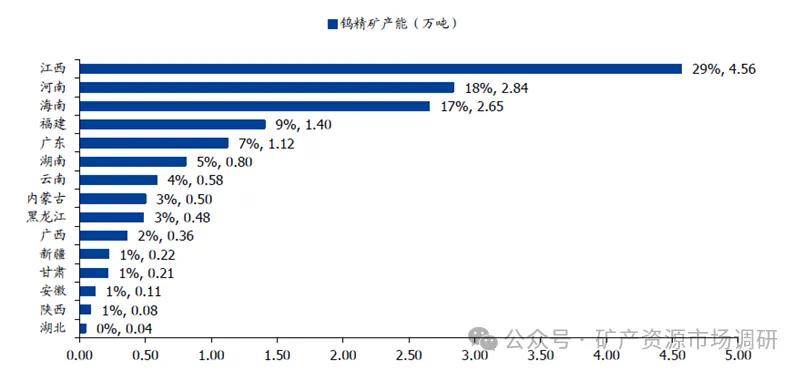

2024年,我内钨精矿产能达15.9万吨。

二、中国钨矿产能集中度

我国钨矿的行业集中度显著低于稀土。2024年,我内钨精矿产能达15.9万吨。其中,江西、河南、海南三地占比分别达29%、18%、17%。与稀土行业的两大稀土集团相比,行业集中度亟待提升。低行业集中度意味着小型钨矿企业遍布,更易出现钨矿的违规开采或是超采的现象。

国内钨矿开发长期实行行政管制,对开发资质审核严格,导致国内钨资源产能呈现集中度高、多为国资持有的特点,主要钨矿企业绝大多数为国有企业。

2024年钨精矿产能前五家企业集中度达50%以上。

而局百川盈孚统计数据显示,目前国内76家钨精矿企业合计有效产能为17.8万吨,其中,前四家中钨高新、江钨集团、洛阳豫鹭、洛阳钼业四家产能合计达到7.5万吨,对应CR4达到42.1%。

三、钨矿产能增量分析

近年来全球钨新增项目仅巴库塔钨矿以及湖南柿竹园钨矿技改项目。预计未来三年钨原料供应增量主要来自国外的巴库塔钨矿,根据佳鑫国际公司公告,该项目2027年达产后年产钨精矿11475吨,2025年预计能生产钨精矿5979吨。巴库塔钨矿项目或于2025年开始一期商业化生产,从2027年进入二期商业化生产。

大湖塘钨矿拥有南区钨矿、北区钨矿两个采矿权,是世界上第二大的钨矿,WO3金属含量为107万吨,平均品位为0.15%,含钨的品位较低,该项目由厦门钨业与九江市人民政府、江西钨业控股集团(30%)共同开发,其中矿区投资50亿元,产业链投资50亿元,包含大湖塘北区钨矿20000t/d采选工程、年产2万吨APT冶炼厂项目,目前正在前期准备阶段,采矿许可证正在更新。

柿竹园钨矿于2024年1月公告注入中钨高新体内,该矿山年产钨精矿约7500吨,目前1万t/d(330万t/a)技改项目已获批准,投产后矿石采选规模由220万吨扩至350万吨,预计新增钨精矿产能3000标吨/年。

博白县油麻坡钨钼矿项目为厦门钨业旗下在建项目,预计在2026建设完成,达产后,将实现年采、选生产规模钨矿石66万吨,平均年产钨精矿3200标吨,约1950金属吨。

除上述钨矿外,东阳钨矿30万吨/年采选项目处于试生产阶段,棋盘沟钨矿30万吨/年采选项目,小东坑钨矿区30万吨/年处于建设阶段。

第五章:钨矿市场供给(冶炼/APT/钨粉)分析

第一节:钨冶炼市场概述

钨的冶炼环节主要涉及钨精矿-APT-三氧化钨-钨粉-碳化钨粉等多个环节。

此外,钨精矿也可直接生产钨铁及钨酸钠,分别用于钨特钢与催化剂。

一、仲钨酸铵(APT)

钨精矿经压煮、离子交换、蒸发结晶先行制得仲钨酸铵(APT)中间品。仲钨酸铵:是钨冶炼的中间产物,在整个钨产业链中具有承前启后的重要作用。

仲钨酸铵(APT)是一种无机化合物,白色粉末或颗粒,是钨精矿经冶炼后形成的白色结晶,一般用于后续制造氧化钨、偏钨酸铵或其他钨化合物。APT在水中可溶解,形成酸性溶液,在常温下相对稳定,但在高温下可分解,毒性较低。APT通常用于催化剂、制备锂离子电池的正极材料、处理废水和废气中的环境污染物、在药品工业中用作原料或添加剂,也可用作石油化工添加剂。APT是生产金属钨、含钨催化剂或钨基硬质材料(如碳化钨)或溅射靶的中间体,其中,钨基硬质材料需要特别高纯度的APT。

仲钨酸铵的主要来源有两个,钨矿石的提炼和钨废料的回收。

第一个来源是从钨矿石中提取钨,通过湿法冶金方法转化为高纯度中间产品APT。首先,将含白钨矿(CaWO4)或黑钨矿(FeWO4-MnWO4)的矿石通过浮选技术破碎富集,得到含10%-75%WO3的精矿,这些原料随后在500-600°C的氧化气氛中煅烧,以去除为促进浮选过程而添加的表面活性剂。黑钨精矿在氢氧化钠溶液中浸出,而在氢氧化钠溶液中稳定的白钨矿用碳酸钠溶液处理,得到的钨酸钠溶液通过多次沉淀反应进一步纯化,去除Si、P、F、Mo等元素。下一步是在溶剂萃取或离子交换步骤中用钠交换铵,然后加热所得钨酸铵溶液以蒸发水和氨,从而增加钨酸盐浓度并降低溶液的pH值,仲钨酸根离子与铵形成并结晶为APT。

另一个原料来源是回收钨废料。首先通过氧化转化为钨酸钠,再以同样的方式转化为APT--引入现代溶剂萃取或离子交换技术,将钨酸钠转化为钨酸铵溶液。

二、钨粉

APT经还原气氛下煅烧产出氧化钨(WO3),氧化钨进一步在氢气气氛中加热还原为钨粉。

钨粉末的粒度、粒度分布、氧含量、团聚状态等特性会在硬质合金的制备过程中被“继承",并直接影响硬质合金的微观结构和宏观性能,因此,硬质合金的最终性能和质量在很大程度上取决于钨粉末的品质。

目前国内中颗粒产品供应相对充足,但超细、超粗粉末供应相对稀缺,主要作为高性能需求的硬质合金原料,较标准品存在溢价。例如,超细钨粉制得的硬质合金更细小的晶粒结构,可提升材料的硬度和强度,适用于微型钻头、精密模具、高精度切削工具等对硬度和耐磨性要求极高的领域;超粗钨粉制得得硬质合金具有更高的耐磨性和抗热冲击性能,适用于矿山凿岩工具、石油钻采工具、冲压模具等极端工况和连续作业场景。

三、碳化钨、钨材及钨合金

钨粉主要用于生产钨丝、钨棒、钨管等钨材及钨合金,也可经配碳产出碳化钨粉,用于硬质合金生产。

钨粉或碳化钨粉作为下游硬质合金、钨材主要原料,蓝钨(WO2.90)、(WO2.72)等缺陷氧化钨还可作为储能电池电极材料、气敏元件、隔热涂层、催化剂、屏蔽材料和隐形材料等。

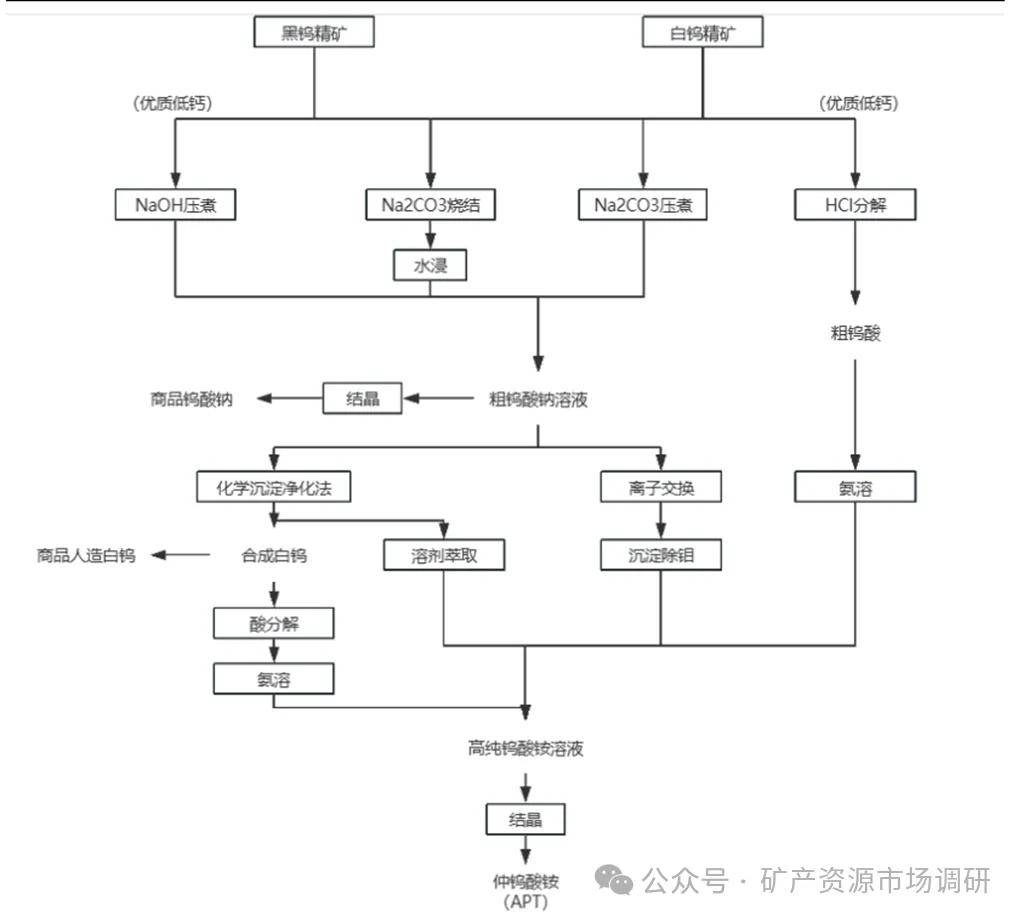

第二节:钨冶炼工艺流程分析

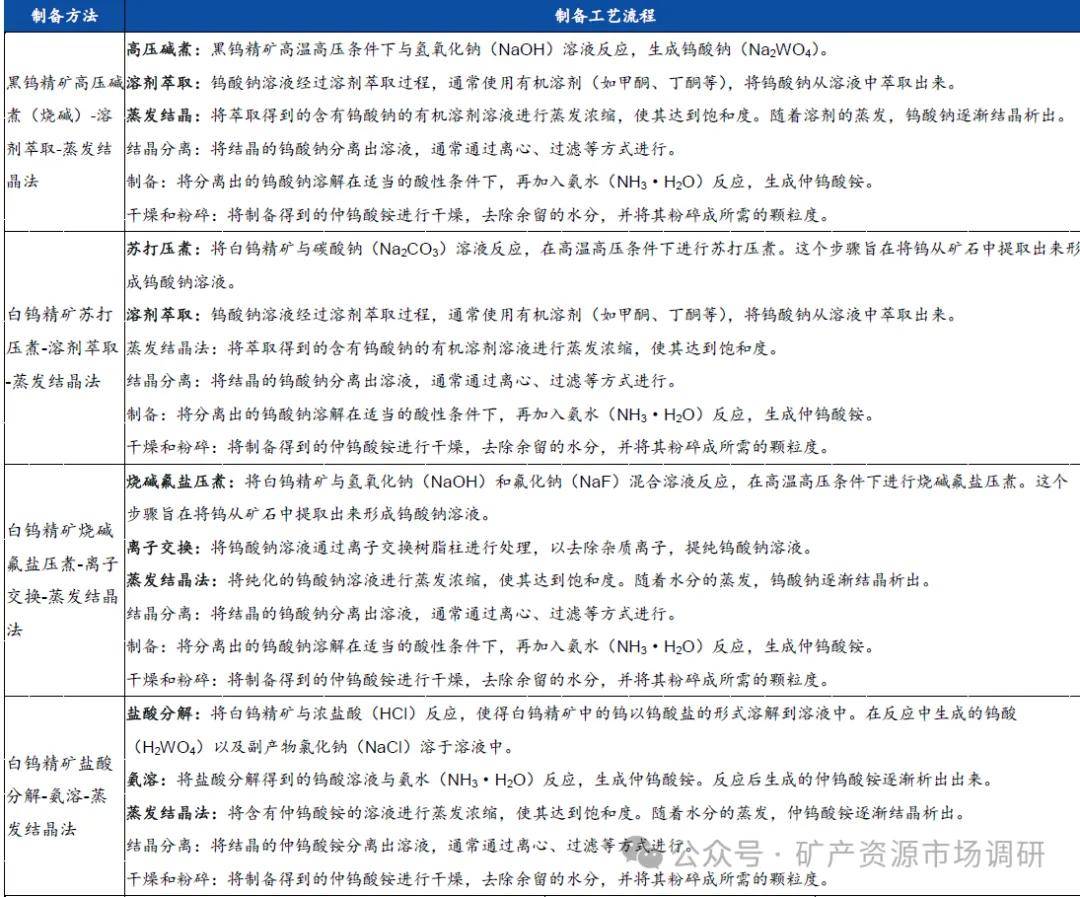

中国APT冶炼技术早期从前苏联引入,主要采用苏打烧结工艺处理黑钨精矿。随着国内黑钨资源相对贫化、矿石成分趋于复杂及环保驱动下,主流APT生产工艺逐步演进为:烧碱(黑钨)/苏打(白钨)压煮制得粗钨酸钠--离子交换法/溶剂萃取法转型为APT溶液+钨钼分离--结晶得到APT,从而将含65%WO3的钨精矿转化为含88.5%WO3的APT,实现钨元素的富集。离子交换法与溶剂萃取法的作用机理本质相同,所采用的交换树脂或萃取剂的功能团都是季铵或叔胺,区别在于树脂为固相、萃取剂为液相,进而导致设备与工艺步骤的差异。该环节工艺难点在于杂质的分离与去除以及温度、pH值和反应时间的控制,上述因素对产品粒度、纯度及结晶状态均会产生影响。

仲钨酸铵的生产工艺根据所用钨精矿的种类及所含杂质成分的不同,可以大致分为黑钨精矿高压碱煮(烧碱)-溶剂萃取-蒸发结晶法、白钨精矿苏打压煮-溶剂萃取-蒸发结晶法、白钨精矿烧碱氟盐压煮一离子交换-蒸发结晶法、白钨精矿盐酸分解-氨溶蒸发结晶法等。

APT生产流程图

第三节:钨冶炼产出比例分析

依据元素守恒定律,1吨65%钨精矿可制得0.73吨APT,1吨APT可生产0.89吨三氧化钨与0.7吨钨粉,实际生产中需要考虑损耗。国内钨品冶炼工艺成熟且有行业规范限制,据工信部颁布的《钨行业规范条件》,对于新建及改造项目,APT环节回收率不得低于95%,钨粉、碳化钨粉回收率均不低于99.5%。

第四节:钨冶炼产能分析

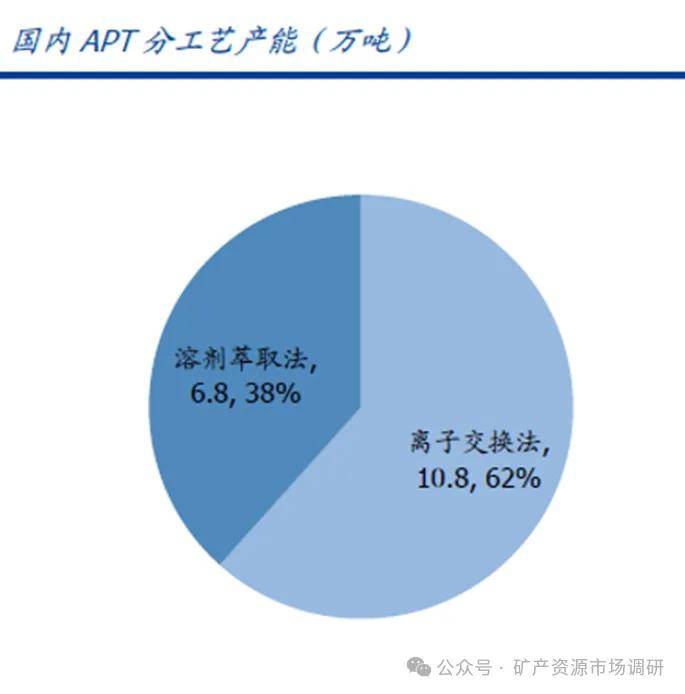

从工艺来看,据百川盈孚,2024年国内APT产能约18万吨,其中62%采用离子交换法,38%采用溶剂萃取法。

APT产能过剩且竞争格局较为分散,CR5仅42%;2024年国内钨精矿产能达15.9万吨,按1吨钨精矿可制备0.7吨APT计算,国内钨精矿仅可满足11万吨APT产能的原料需求。

第五节:钨冶炼产量分析

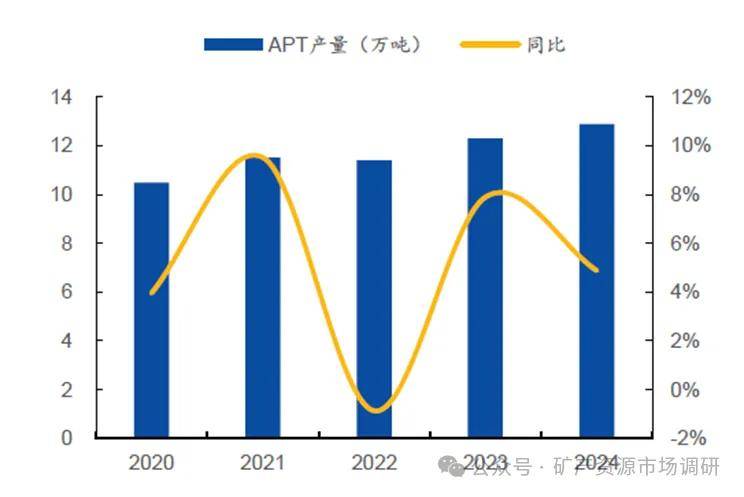

据SMM,2023年仲钨酸铵产量为12.3万吨,同比增长7.89%;2024年产量为12.9万吨,同比增长4.88%。主要供给来自江西(38%),湖南(20%),福建(16%)。各主产地均有较明显减量,包括江西(-5410吨)、湖南(-2930吨)、广东(-1710吨)。

据中国钨业协会初步统计数,2025年全国钨精矿产量13.06万吨(折65%WO3吨,简称标吨),同比增长0.08%;APT产量13.6万吨,同比增长6.25%;硬质合金产量6.4万吨,同比增长6.67%,主要得益于汽车、工程机械等主要行业保持良好增长;2025年全国钨丝产量1600亿米,同比增长6.67%,体现切割钨丝渗透率提升和应用领域拓展。

2020-2024年我国APT产量(万吨)

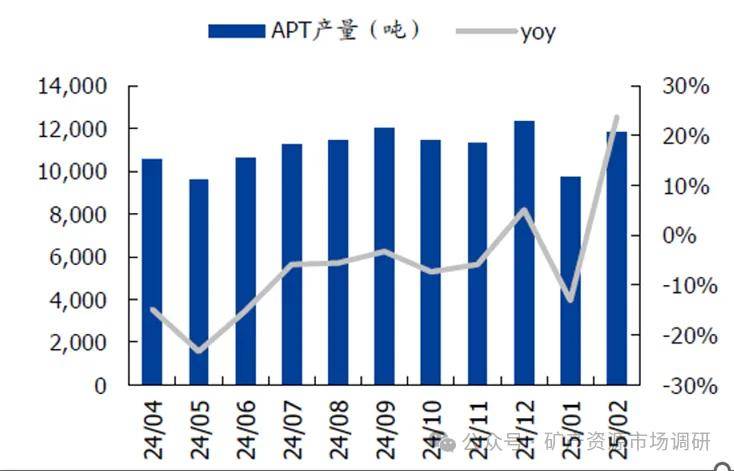

我国APT月度产量走势图

第六章:中国钨矿市场库存分析

2025上半年钨做为战略资源重要性提升,矿山供应持续趋于紧张,

市场整体现货库存较少,未来或将支撑价格继续提升。其中钨精矿和APT工厂总库存均处于近五年低位。

全球钨供需从2022年即存在缺口,却未表现至价格中,核心压制因素在于库存。2013-2014年泛亚交易所于2013-2014年囤积近3万吨APT库存,2015年交易所暴雷,2019年库存由洛钼集团拍得。随后5年时间始终处于去库状态。同时,工厂库存亦在同步去化。至2025年,国内钨品库存已降至历史低位水平。

第一节:钨精矿工厂总库存

第二节:APT工厂总库存

第七章:钨矿市场进出口分析

第一节:钨矿市场进出口政策分析

国家为了保护钨资源,相继出台了控制钨精矿开采、出口等一来系列政策。

2014年12月底,我国商务部取消了2015年钨出口配额。从1998年的3万多吨降到2005年的1.6万吨;2014年钨出口配额配总量为1.9万吨。

自1980至今,中国钨制品出口经历了鼓励出口到严格管制的多阶段调整,完成从初级产品到中高端产品的出口转型。

一、1980-1999年出口口创汇、产业起步

二、2000-2014年政策收紧、产业转型

三、2015-2019年政策放松、产业升级

四、2020以来管控升级、技术反制

第二节:钨矿市场进口分析

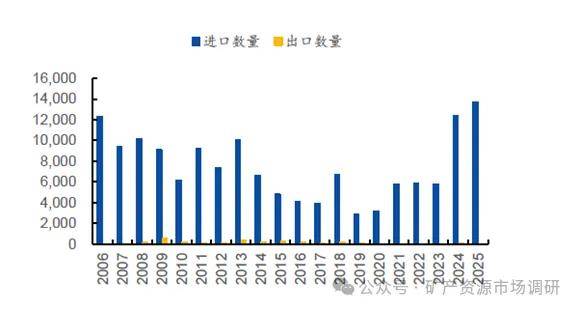

根据海关总署数据,我国钨精矿主要以进口为主。2015-2025年,我国钨矿砂及其精矿进口量呈现波动性。总体上呈上升的态势。

我国是钨精矿进口大国,2024年进口量12414吨。分国别来看,最重要的进口来源为朝鲜,进口量占比接近30%,量波动明显,2019、2020年,在低迷的价格以及新冠疫情影响下,进其后分别为缅甸、俄罗斯、卢旺达等国。近年来我国钨精矿进口口量在3000吨左右,2021年随着市场逐步恢复,进口量也呈现增长态势,2021-2023年进口量在6000吨附近,2025年激增到超12000吨。

一、钨矿砂及其精矿进口量(2015-2025年)

二、钨矿砂及其精矿进口额(2015-2025年)

三、钨矿砂及其精矿进口价格(2015-2025年)

中国钨矿砂及其精矿进出口数量(吨)

第三节:钨矿市场出口分析

我国出口结构向高附加值转移。我国钨品出口包括钨精矿、初中级冶炼产品,如钨酸盐、三氧化钨、未列名钨的氧化物及氢氧化物、钨粉、碳化钨和钨铁等。加工产品,如钨丝钨材和未烧结混合料等。

作为钨产业优势国,我国也一直是全球重要的钨贸易国。上世纪90年代前,我国主要出口附加值极低的钨精矿,1985年我国钨精矿出口量达10963吨,2024年出口量仅为49吨。加工产品转移。从中国钨业协会的统计数据来看,我国原料级钨品的随着国内产业升级,我国钨品出口产品逐步向钨冶炼产品,再向出口数量从2017年的26452吨降至2024年的15572吨,呈现下降的趋势。与此同时,硬质合金产品出口金额从2017年的32.93亿元增至2024年的47.95亿元。

2024年底,美国根据《1974年贸易法》第301(b)条款,将对多种来自中国的钨产品的关税提高至50%;而2025年2月,中国对部分钨制品实施了新的出口管制。

2025年2月,商务部、海关总署公布对钨、碲、铋、钼、钢相关物项实施出口管制的决定。对其中,钨相关物项有仲钨酸铵、氧化钨、非1C226项下管制的碳化钨、具有一定特性的固态钨(不含颗粒、粉末状)、具有一定特性的钨镍铁合金或钨镍铜合金,及生产1C004、1C117.c、1C117.d项的技术及数据。此次出口管制主要针对钨的初级产品和部分合金,旨在保护我国战略资源,防止其过度外流,维护国家安全。

受管制钨制品出口量下滑,非管制品出口量提升,整体出口量显著收缩。出口管制决定公布后,三氧化钨、碳化钨、仲钨酸铵出口量显著下降,于2025年3月降至零值,随后有所恢复,但仍低于往年同期。同时,非管制钨制品出口量显著提升。

一、钨矿砂及其精矿出口量(2015-2025年)

二、钨矿砂及其精矿出口额(2015-2025年)

三、钨矿砂及其精矿出口价格(2015-2025年)

第八章:钨矿市场价格走势分析

第一节:黑钨精矿价格走势分析

一、钨精矿市场定价方式

钨的定价机制由供需双方定期会面决定,如章源钨业、江西钨业等会定期发布商议决定的钨价,确定当月采购价格;精矿价格通常参考黑钨精矿/白钨精矿(65%)价格,实际成交以55%品位的精矿为主。

国内钨品供应集中度高,大厂长单对市价形成前向指引。国内钨供应呈现区位、供应商集中度高的特征,如钨精矿前五大供应商市占率较高,大厂对价格影响力偏强。

定价机制上,中国钨协每月对钨价协商一次,提出月度钨品指导价;中国赣州钨协每月提供钨精矿、仲钨酸铵以及钨粉预测价;各大钨企如厦门钨业、江钨集团、章源钨业、翔鹭钨业等则每半月发布钨品的长单报价,定价趋势基本与市场均价联动,调价幅度上对市场均价具有一定程度的前向指引。由于报价单位集中度高,且下游硬质合金消费领域广泛,在供给侧无外生扰动条件下钨价波动性相对较低。

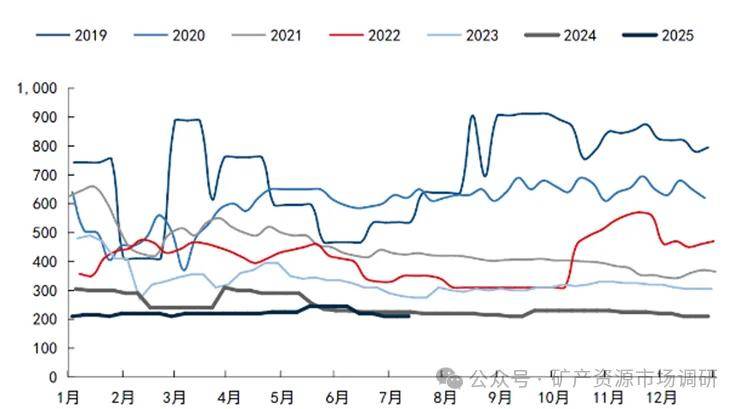

二、钨精矿价走势分析

2024年二季度我国钨精矿价格一度创下历史新高;并且该高点已于2025年二季度再次突破。2024年钨价的高点出现在2024年5月24日的15.8万元/吨,突破自2012年以来的历史前高(2013年8月12日的14.4万元/吨),当日年内累计涨幅达到29.26%。2025年,随着我国开始对钨制品实施出口管制、第一批钨精矿开采配额同比下降等价格利好因素的出现,钨精矿价格再次进入趋势性上涨通道,2025年12月17日,我国钨精矿价格达到历史新高42.30万元/吨,当日年内累计涨幅达到195.80%。

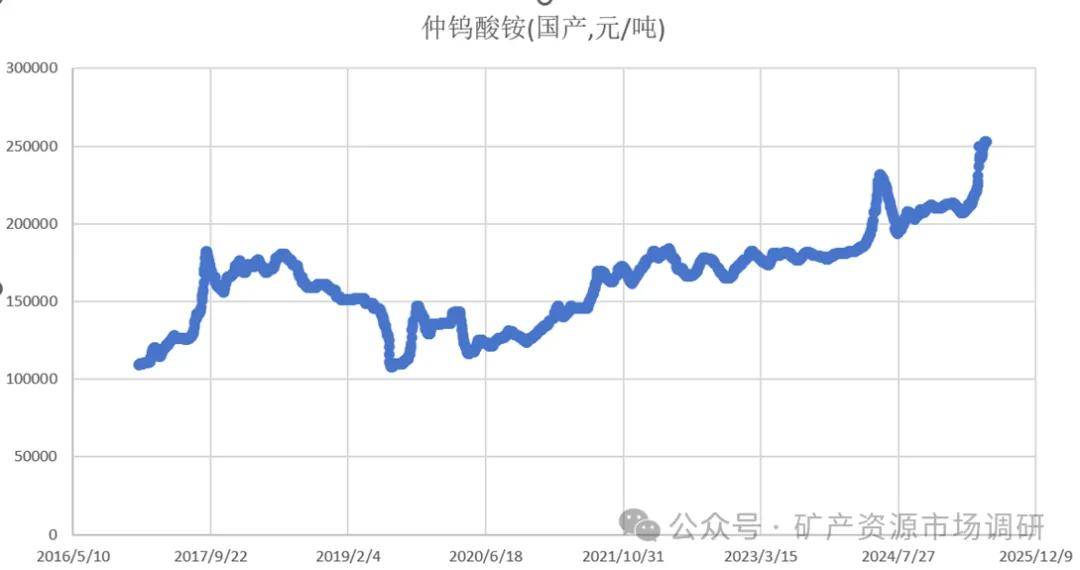

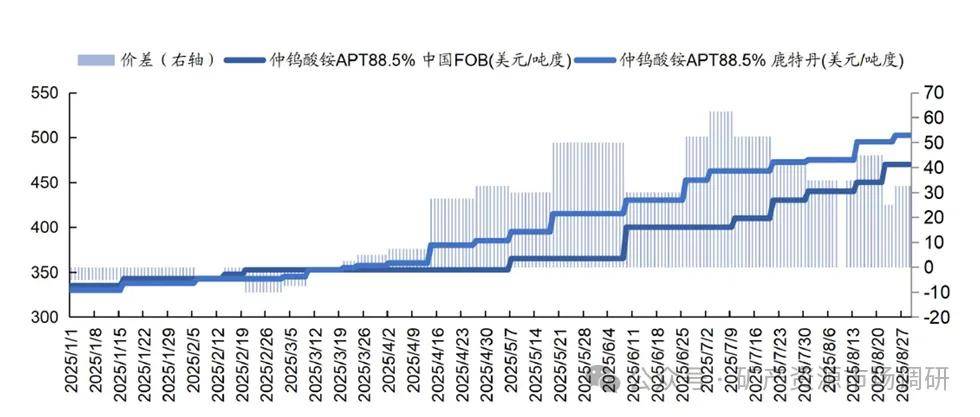

第二节:仲钨酸铵价格走势(2017-2025年)

仲钨酸铵价格在过去有所波动,主要是由于制造仲钨酸铵的上游原料钨精矿的生产受到限制,使得国内仲钨酸铵的生产压力增大,进而导致仲钨酸铵的价格持续上涨。根据安泰科数据,2021年以来APT平均价格持续上涨。

2024年底,美国根据《1974年贸易法》第301(b)条款,将对多种来自中国的钨产品的关税提高至50%;而2025年2月,中国对部分钨制品实施了新的出口管制。受此影响,2025年全年钨价大幅上涨。鹿特丹港的65%钨精矿价格从每公吨度266美元涨至551美元,仲钨酸铵(APT)价格从每公吨度331美元涨至675美元。

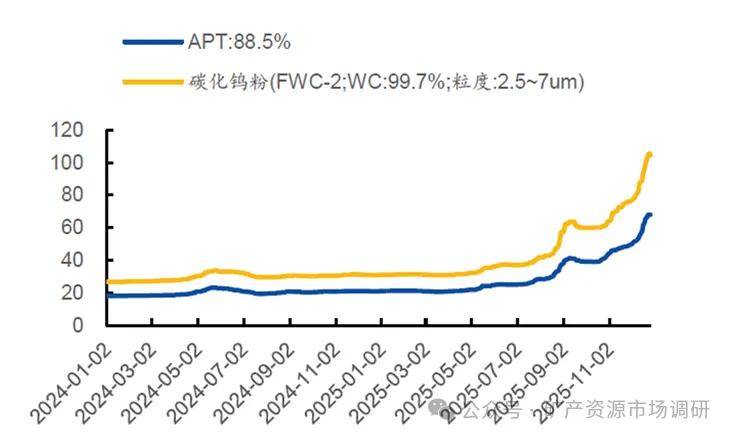

出口管制实施后,海外钨价领涨,内盘价格跟随。仲钨酸铵(APT)价格由2025年初的21.05万元/吨上涨至12月26日的67.90万元/吨,涨幅221.80%;碳化钨粉价格由2025年初的31.00万元/吨上涨至12月26日的104.50万元/吨,涨幅237.10%。

2025年1月初,中国仲钨酸铵离岸价报335美元/吨度,鹿特丹仓库价格报330美元/吨度,差价(鹿特丹仓库价格-中国仲钨酸铵离岸价)-5美元。2月中国宣布对仲钨酸铵、氧化钨、碳化钨及固态钨制品等实施出口管制,海外钨价进入上行通道,8月29日鹿特丹仓库仲钨酸铵价格报502.5美元/吨度,较年初上涨52%;中国仲钨酸铵离岸价格报470美元/吨度,较年初上涨40%,从价格趋势来看,内盘钨价跟随海外趋势明显。当前,海内外差价尚未完全收敛,5月仲钨酸铵差价(鹿特丹仓库价格-中国仲钨酸铵离岸价)走阔至30美元,7月提升至60美元以上,8月底仍在32.5美元左右,随着海外钨价上修,内盘钨价中枢不断上移。

第九章:钨矿市场生产成本分析

MTU是仲钨酸铵(Ammonium Paratungstate,APT)的交易单位,常用于钨(Tungsten)金属的定价和贸易。1MTU约等于7.93公斤的钨金属(即约1吨APT,含钨量约为79.3%)

第一节:国际钨矿生产成本分析

全球钨矿成本曲线后1/4分位约为12万元/吨(含税,WO365%min)。据Alomnty(韩国桑东矿实施主体)公告,中国国有大型企业的钨矿生产成本在205-245美元/MTU水平,对应11-13万元/吨(含税,WO365%min),位于成本曲线后1/4分位。

历史价格看,近三年国内钨精矿价格中枢在12.5万元/吨(含税)附近,与全行业成本相匹配;历史成本底位约为6万元/吨(含税),分别出现于世纪初金属牛市前、2008年金融危机、2015年泛亚暴雷后。在该价位附近,全行业已处于极端亏损状态,据我的钢铁网报道,2015年上半年,“统计的35家独立核算的钨矿山中27家处于亏损,亏损面为77.1%”。

5-7万元/吨(75-100美元/MTU)为钨精矿历史底部成本支撑

第二节:中国钨矿生产成本分析

国内资源贫化严重,原矿品位明显下滑。由于多年过度开采,国内易选易冶的优质黑钨矿已基本消耗殆尽,国内钨原矿平均品位呈逐年下滑趋势。2004年原矿品位可达0.4%以上,2020年降至0.28%附近,更低的原矿品位导致产出单位精矿时,矿石处理量上升、选矿收率下滑,推高采选成本。此外,随着环保要求的日益严格,矿产开采企业在采矿、选矿和冶炼过程中面临更高的环保投入,包括废水、废气和固体废物处理、环保设施的建设和运行等,导致矿山整体开发成本中枢进一步抬升。

据中国钨协统计,我国钨矿山处理原矿平均品位由2004年的0.42%下降到现阶段的0.28%,如果按平均选矿回收率80%计算,则生产一个标吨的钨精矿需开采345吨原矿。

淘锅坑钨矿精矿成本拆解

第十章:钨矿市场盈利分析

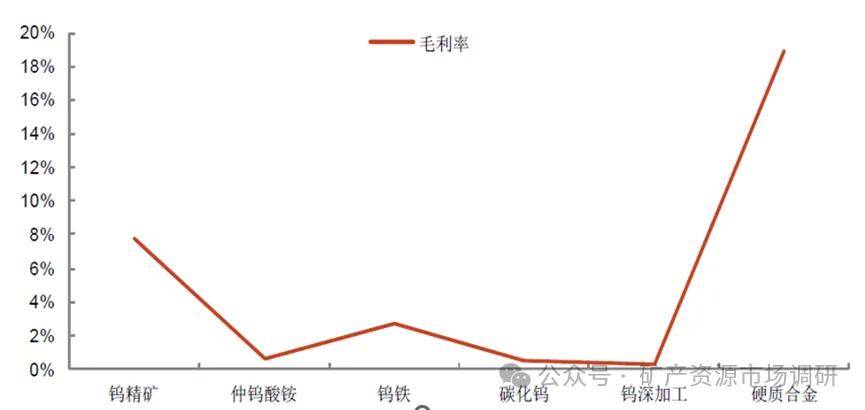

我国具备完整的钨产业链,后端产能快速增长。我国是全球唯一拥有完备钨产业链的国家,在采、选、冶领域形成了具有国际竞争力。2024年我国钨精矿、仲钨酸铵、碳化钨、钨深加工有效较优势,产业结构持续优化。但初级加工利润空间微薄。存在产能过剩,存在倒挂压力。

近年来,APT行业盈利低迷,百川盈孚数据显示,2022-2024年行业毛利水平分布为0.16、0.10、0.13万元/吨,加工企业微利运行。

钨产业的利润链呈现出典型的“微笑曲线”,即上游钨精矿和下游硬质合金的利润率较高,而中游的冶炼、制粉利润率相对较低的特点。

根据百川盈孚披露数据,钨精矿、仲钨酸铵、钨铁、碳化钨、钨深加工的2024年年度毛利率分别为7.77%、0.64%、2.71%、0.51%、0.29%。

而根据中钨高新的2024年年报,其硬质合金行业的综合毛利率为18.63%;

根据章源钨业的2024年年报,其硬质合金产品的毛利率为19.13%,两者平均毛利率达到18.88%,充分印证了钨产业链利润分配的特点。

根据祝修盛的《我国钨行业废钨利用率探讨》一文披露数据,每吨钨粉消耗1.4478吨APT,每吨APT消耗1.43吨钨精矿,我们可以向上回溯计算得到,1吨碳化钨粉应该会消耗1.94吨钨精矿。

另外根据中钨在线披露的数据,当钨精矿价格为15.7万元/吨、APT价格为24.5万元/吨时,扣除矿耗、加工环节、税费等各项成本来计算,APT行业的毛利率才能达到有色金属冶炼行业的平均利润率5%。据此我们可以计算出,每吨APT的其他综合成本大约为95%(1-利润率5%)*24.5-1.43*15.7=0.824万元/吨。根据章源钨业2024年年度报告,其粉末产品内部的成本结构为:原材料占比97.01%,其他占比2.99%。

第十一章:钨矿市场回收再生利用分析

第一节:再生钨市场概述

再生钨指通过钨资源回收利用技术,从粗制钨酸钠、钨酸、钨酸钙、氧化钨及废钨、废合金、钨边角料等回收的钨金属原料。

再生钨主要原料包括硬料(如废旧硬质合金、钨合金、纯钨零部件及边角料等)、软料(如磨削料、粉末冶金生产废料)以及含钨催化剂废料等。经处理产出钨粉、碳化钨粉、APT、钨酸钠等。

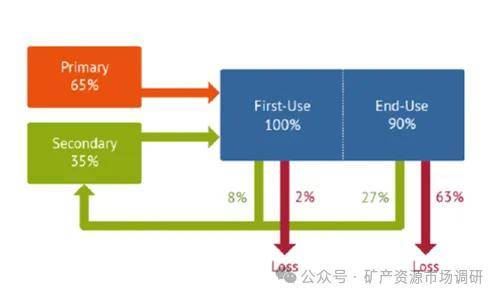

再生钨是全球钨供给的重要组成部分,我国回收利用率低于发达国家。根据江西省钨与稀土研究院,目前全球钨的供给由两部分组成,一是原生钨精矿供应,占比76%,其中66%成为最终的钨产品,10%为生产过程中的废料重新生产,剩余24%为钨的二次资源利用,如废旧的硬质合金、钨材、合金钢、钨触点材料以及催化剂等。

随着工艺技术进步、环保治理加强,钨再生利用逐步集约化发展,散小乱、环境破坏严重的情况大大改观,产品质量大幅提升。再生钨资源回收利用具有巨大的社会效益和经济效益,比开采原生钨资源,其优势越发突出。

钨再生利用方面,由于钨资源的重要地位和存量稀缺性,世界上不少国家和政府都很重视钨废料的再生利用,在美、日、德、俄等国表现尤为突出。

美国企业利用NaOH蒸煮钨废料的方法制作再生钨,伴随产生的母液可循环利用,减少了铵盐排放对环境的污染和破坏;日本新金属公司对超硬芯片等废料采用氧化焙烧法生成碳化钨,企业的再生处理能力大幅度提高;德国斯达可公司拥有跨国的钨废料回收网络,价格低廉,在格斯拉厂对钨废料进行处理,形成的再生钨约占整个企业钨原料的1/3;俄罗斯拥有专业化的再生有色金属研究所,研发了含钨废料选冶联合流程。

我国废钨回收产业起步较晚,近年来,钨的用途和用量都在快速增长,废钨储蓄量也不断攀升,相关企业也逐渐意识到钨资源的稀缺性和废料回收利用的价值,并积极着手发展该产业。经过50年的技术迭代,中国已建立了完善的再生钨资源回收利用产业体系,各类再生钨资源实现有效回收和利用。

国内再生钨主要应用于生产性能要求相对较低的矿用合金等领域,部分用于生产棒材及刀片。与原生钨制品相比,再生钨制品在稳定性和切削性能方面存在一定差距。相比之下,瑞典Sandvik等公司的硬质合金刀具中,再生钨原料占比高达40%以上。

我国废钨主要用于以下几个环节:一是钨冶炼废渣、废催化剂、钨制品加工磨削料等为原料,加工成粗钨酸钠,用于生产仲钨酸铵(APT)和精制钨酸钠;二是钨制品加工磨削料、废钨合金,用于生产钨铁;三是废硬质合金经多种形式回收制成电解碳化钨或重新冶炼生成APT,其中电解碳化钨用于生产低端硬质合金产品;四是废钨合金制品直接投料,生产含钨特钢。

再生钨资源回收利用循环图

第二节:再生钨市场政策规划分析

2016年开始,由于环保等因素影响,我国固体废物进口政策逐步收紧。

2020年1月1日起,再生钨原料全面禁止进口,在一定程度上限制了我国钨回收利用领域的发展。

2024年12月25日,《再生钨原料》行业标准正式发布。标准规定了再生钨原料的分类、技术要求、试验方法、检验规则、标志、包装、运输、贮存、随行文件及订货单内容,适用于经回收工艺处理后得到的再生钨原料。

此外,国务院于2024年3月印发《推动大规模设备更新和消费品以旧换新行动方案》,推广资源回收企业向自然人报废产品出售者“反向开票”做法,配合再生资源回收企业增值税简易征收政策,解决了以往回收报废产品难以开发票,进项税无法抵扣问题,明显减轻了资源回收企业的税负压力。相关政策的出台,为规范和促进再生钨原料的回收利用提供了有力的支撑,有助于提高我国钨资源的综合利用水平,减少对原生钨矿的依赖,再生钨行业发展迎来新机遇,看好钨资源二次利用率向世界平均水平靠拢。

第三节:再生钨市场利用率分析

回收钨即对钨生产过程中的固体废渣以及终端消费品废弃物回收再利用,占全球钨品供应量35%。

根据国际钨业协会(ITIA)测算,近年来全球再生钨资源回收利用率(再生利用量占消费量的比例)逐步提升至30-35%,欧美等发达国家再生钨利用率超过40%,知名刀具品牌瑞典山特维克再生钨资源回收利用率已达50%。

根据安泰科数据,2024年我国再生钨资源利用量约为1.1万吨,再生钨资源回收利用率15.5%,远低于全球平均水平。

《中国钨工业发展规划(2021-2025年)》提出到2025年二次钨资源再生利用率提高到30%以上的发展目标。此外,目前再生钨应用领域主要在产品性能要求相对较低的矿用合金等,部分用于生产棒材及刀片的产品质量相对原生钨制品存在稳定性和切削性能差距,再生工艺存在优化空间。

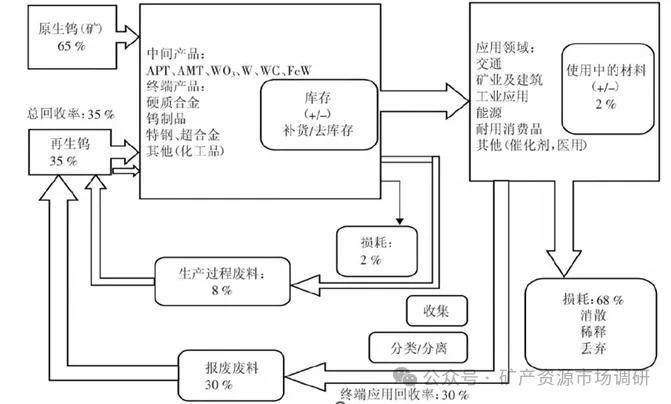

根据匡兵、余泽全等的《中国再生钨资源回收利用现状及建议》一文,假设钨的供给量等于消费量的前提下,钨资源的总回收率为35%,即钨的总供给量/消费量中的35%将被成功回收再利用。其中,从终端应用中回收的再生钨占27%,从生产过程中回收的再生钨占8%。

第四节:再生钨市场产能区域分布

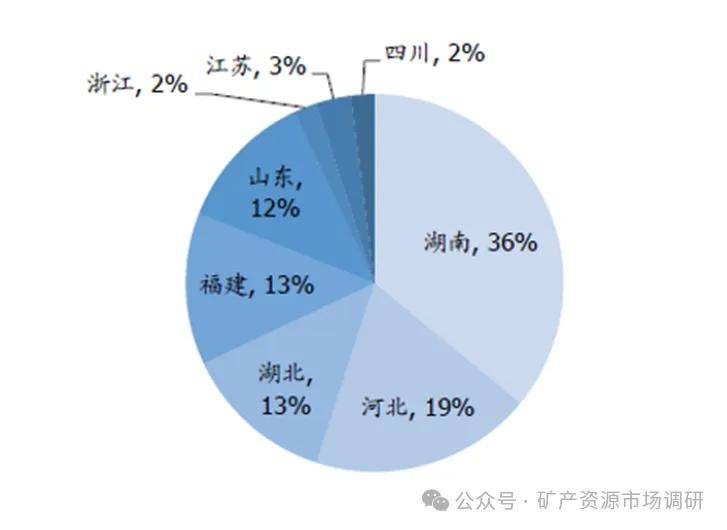

目前,我国已经形成了四大钨再生利用区域,包括河北清河、湖北荆门、山东临朐、湖南安化。此外,江西赣州、福建厦门钨再生利用量增长较快。

第五节:再生钨市场工艺流程分析

一、再生钨工艺简介

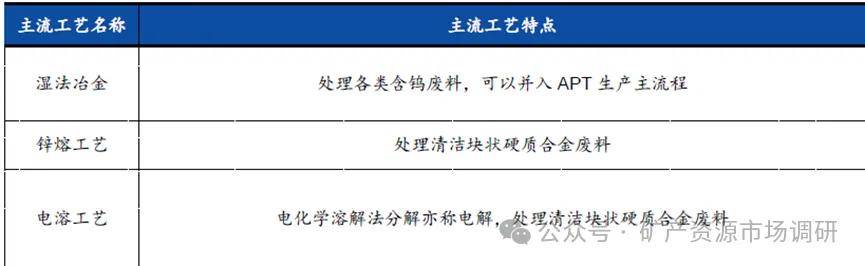

目前,钨的再生利用有三大主流工艺:

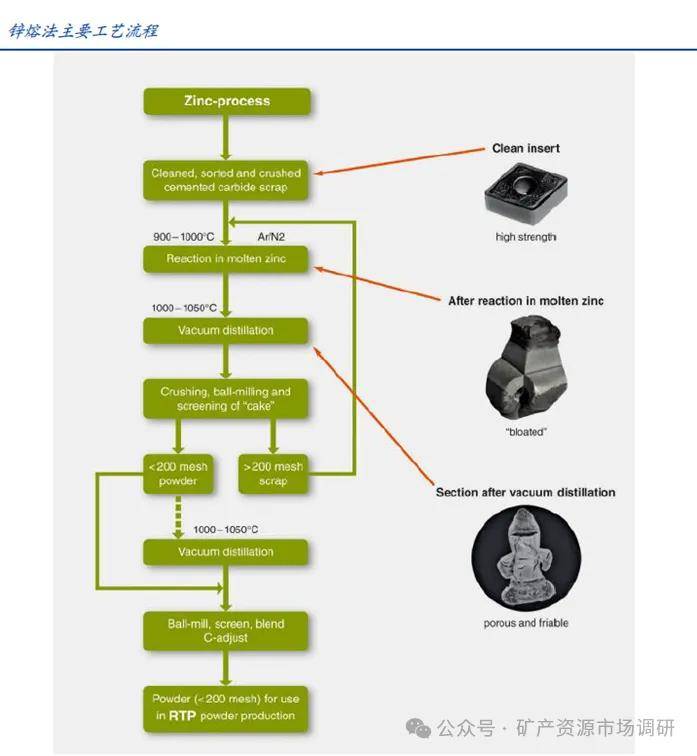

1、湿法冶金:又叫化学法,处理各类含钨废料,可以并入APT生产主流程。

2、锌熔工艺:处理清洁块状硬质合金废料。主要处理低钴废旧硬质合金,制得碳化钨和钴的混合料,用于制造硬质合金;

3、电溶工艺:电化学溶解法分解亦称电解,处理清洁块状硬质合金废料。主要处理钻含量>10%的废旧硬质合金,制得碳化钨粉和钴粉。

二、再生钨工艺应用结构

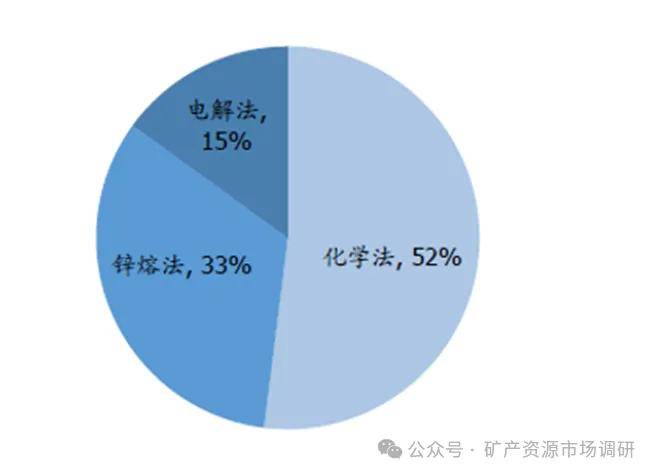

据中国钨业协会调研,2021年再生钨资源回收处理能力达3.9万吨。从结构来看,化学法为国内废钨主要回收工艺,占比52%,而硬质合金主要回收方式中国,锌熔法占比69%。

三、再生钨工艺流程图

(一)锌熔工艺流程

第六节:再生钨市场规模分析

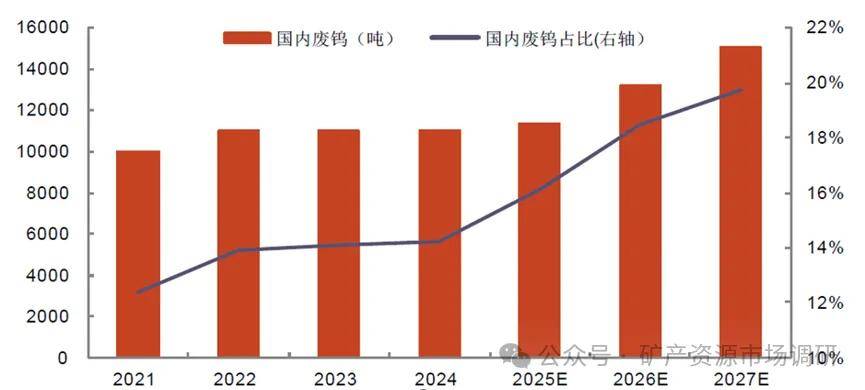

据安泰科披露数据,2023年我国废钨产量为11000吨,同比持平。2018~2023年我国废钨产量整体呈上行态势,废钨占钨总供应比重同样呈上行态势,由2018年的10.86%上涨至2023年的14.10%。

第十二章:钨矿市场需求(消费)分析

第一节:钨矿市场下游需求规模

2025年,以钨精矿计算,全球钨需求量预计超13万吨,同比增长约6%,增量主要来自新能源、军工及高端制造领域。

第二节:钨矿市场下游需求结构

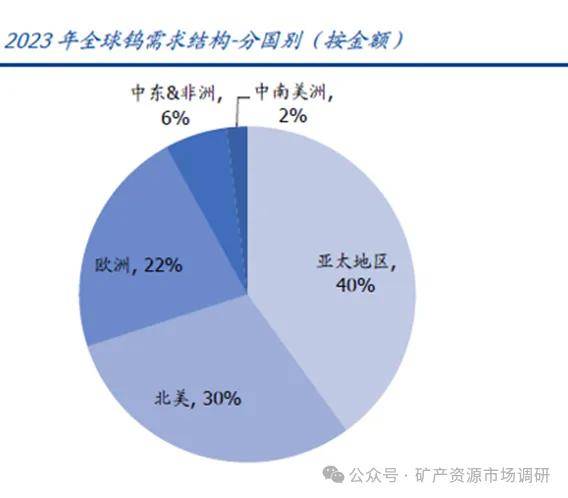

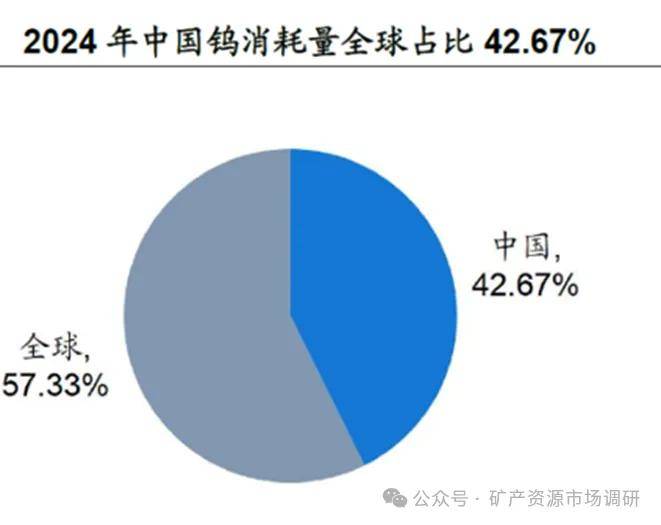

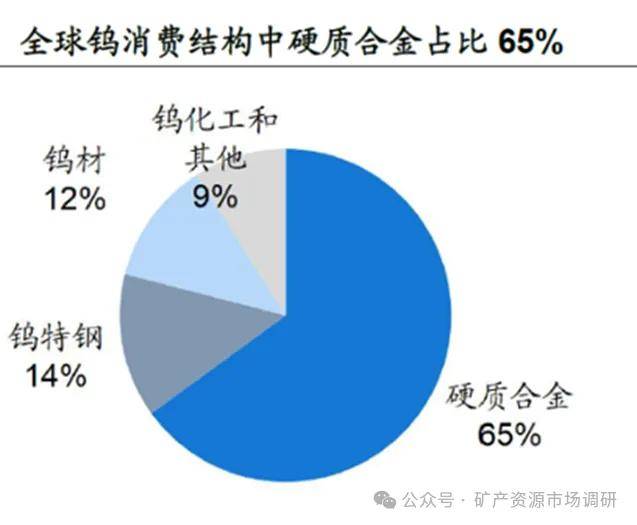

根据国际钨业协会,全球范围内,硬质合金是钨最主要的下游应用领域,占比65%,钨特钢、钨材、钨化工及其他分别占比14%、12%、9%。从区域来看,2024年中国钨消费量5.53万吨,占比42.67%,海外钨消费量7.43万吨,占比57.33%。

第三节:硬质合金市场需求分析

一、硬质合金概述

硬质合金是由难熔金属的硬质化合物和粘结金属通过粉末冶金工艺制成的一种合金材料。具有硬度高、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,被誉为“工业牙齿”。

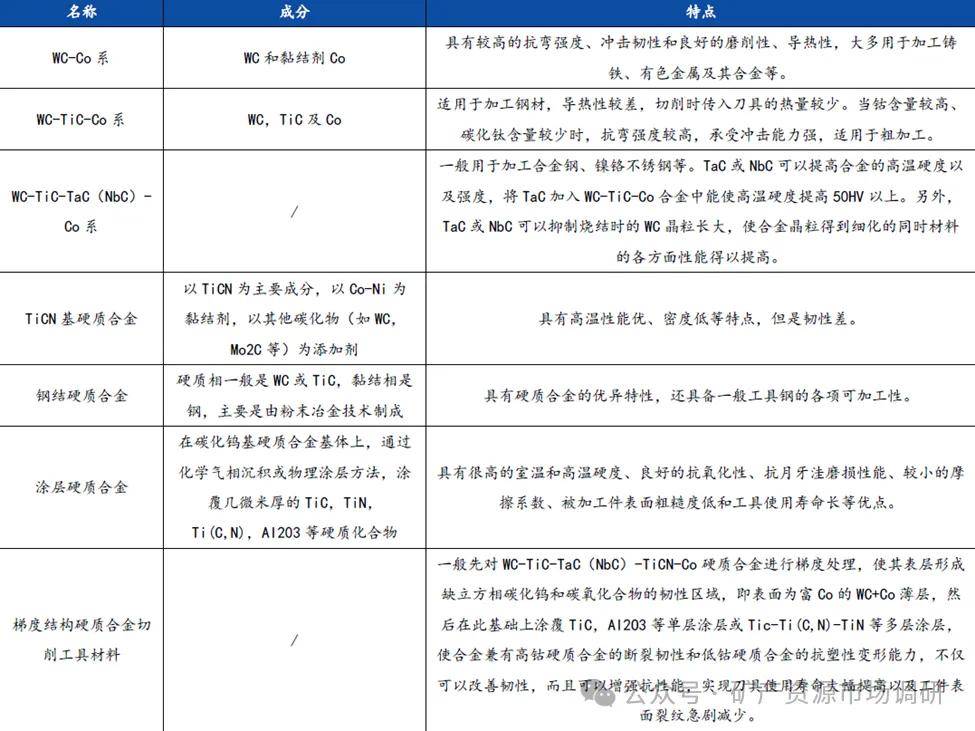

硬质合金按照按成分和结构可划分为7大类体系:WC-Co系、WC-TiC-Co系、WC-TiC-TaC(NbC)-Co系、TiCN基硬质合金、钢结硬质合金、涂层硬质合金和梯度结构硬质合金切削工具材料。

二、硬质合金产量

由于市场需求的增长,中国硬质合金产量整体呈平稳上升趋势。

根据中国钨业协会统计,国内硬质合金的产量从2018年的3.38万吨增长至2024年的5.8万吨,期间复合增长率9.4%,2021-2024年硬质合金产量保持稳定,2024年,硬质合金产量同比增长14.40%。