生猪产业链:养殖市场规模破万亿,行业高天花板凸显。我国生猪产业链由上至下涵盖了饲料、动物保健品、养殖设备(上游),种猪繁育、商品猪养殖(中游),以及屠宰加工(下游)等多个环节。各环节紧密相连,形成了高效、稳定的产业生态,确保了生猪养殖发展的规模化、标准化与高效化。根据农业农村部最新公开资料测算,2024 年我国生猪养殖市场规模已增至约1.51 万亿元,行业持续展现稳健增长态势和强劲的市场活力。

生猪行业具有周期性和成长性的双重特征。其中,周期性源自盈利波动,猪周期与发散型蛛网模型相吻合,在需求相对平稳(虽有年度淡旺季之分)的背景下,研究价格波动的关键在于供给端。生猪行业的供给影响因素主要包括压栏(二次育肥)、收放储、猪肉进口、能繁母猪存栏(淘汰、补栏),其中能繁母猪存栏是核心影响因素。供给与价格之间的关系,如同蛛网模型所描述的那样,盈利的变化引起产能的波动,而产能的波动又反过来影响盈利,形成一个循环往复的过程。在观察猪周期时,我们主要聚焦于两个核心点:周期的高度和长度。周期的高度,主要受到产能去化幅度的影响;而周期的长度,则是由猪的生产周期所决定的。自2003 年以来,国内猪价经历了五次明显的猪周期,特别是近年来,其波动幅度显著增强,尤其是下行周期的波动更为剧烈。

成长潜力来自于“一高一低”,规模化空间仍广阔。“一高”即行业天花板高。从需求量来看,伴随着国内经济增长和基建投资增加,国内猪肉消费持续增加,非洲猪瘟前全国猪肉产量基本稳定在5000-6000 万吨。2024 年,我国生猪出栏量约为7.02 亿头,根据涌益咨询数据测算2024 年生猪出栏均重为125.58 公斤,按年度销售均价17.08 元/kg 测算,我国2024年生猪市场规模约为1.51 万亿元。

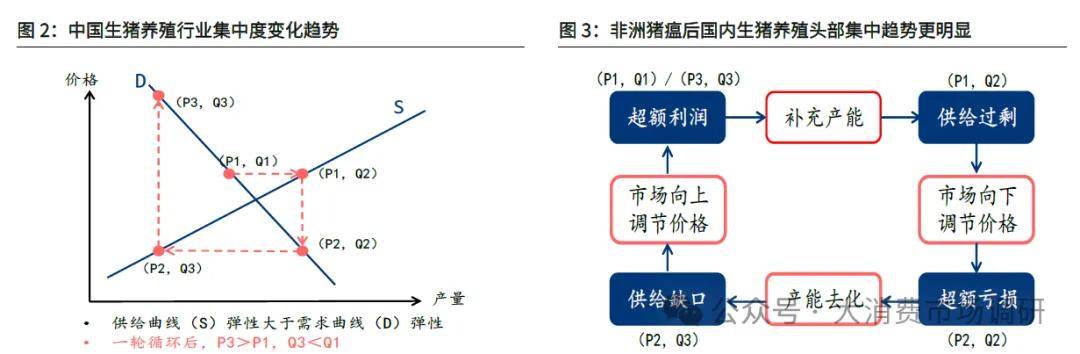

“一低”即行业规模化程度低,集中度仍有进一步提升空间。2017-2022 年生猪养殖规模化率从46.9%提升至65.1%,表明非洲猪瘟加速了规模场出栏占比的提升。从公司层面看,除2019 年受非洲猪瘟疫情影响外,国内头部养猪企业出栏量增速更快。2018 年,国内前20 大养殖企业出栏总量约为6770 万头,市场占有率在9.76%左右,2024 年TOP20 出栏量已经达到2.16 亿头,市场占有率达到30.72%,TOP20 企业母猪存栏量约1068.48 万头,占比26.20%。但是,美国TOP20 生猪企业2023 年母猪存栏量占比就已达到59.47%,相比之下,国内生猪行业集中度仍有提升空间。

1、成本:行业规模做减法,行业养殖效率做加法

根据美国生猪产业发展历程,养殖规模化进程大致分为三个阶段:(1)1990-1999年的加速期,主要表现为养殖场规模的迅速扩张。美国屠宰规模化进程早于养殖端,由于屠宰端需求与养殖业的规模调整紧密相连,因而屠宰端能够自下而上地推动养殖业逐步走向规模化,使得订单生产逐步成为主流交易方式。这种订单驱动的养殖模式不仅提高了产业链的运作效率,也进一步带动了养殖端的横向整合。

根据USDA 数据,500 头以上的规模场存栏量占比由1990 年的65%增加至1999年的90.5%,在这一过程中养殖效率大幅提升带动养殖成本下降。(2)2000-2006年的再规模化,主要表现为行业的规模化基本完成,但大规模场集中仍在进一步提升,5000 头以上的规模场存栏量占比由2000 年的50%增加至2006 年的56%,主要表现为行业越发注重养殖技术的革新,料肉比、劳动效率、PSY 等指标继续改善,行业养殖效率进一步提升。(3)2007-至今的成熟期,规模化进程呈现出放缓的态势。规模化原本是推动行业效率提升的关键因素,然而,规模化进程的放缓,将对种猪优化、饲料配方改善、人员管理提升以及疫病防控等多方面的效率提升造成制约,因而,整个行业的效率提升态势也随之放缓。

2.2 周期波动:波动依旧,周期长度拉长

周期长度:美国生猪养殖行业在基本完成规模化后,猪周期的时间有所拉长。1980-1998 年,美国经历了4 轮猪周期,各轮猪周期时间分别为3 年7 个月、5年、6 年、4 年1 个月,美国规模化加速的1990S 猪周期长度略有拉长。2000S美国生猪养殖基本完成规模化,1998 年至今美国一共经历了3 轮猪周期,平均每轮猪周期时间为6-7 年,周期长度明显拉长,且周期变化不规律。原因如下:

(1)规模化完成后,企业的进入退出放缓。传统猪价3-4 年周期的形成,是基于散户为主体的产业结构,由生猪的生长周期决定的。规模化完成后,行业的进入与退出进程更多由企业的现金流而非生猪的生长周期决定,也因此猪价波动周期依然存在,但是周期将被拉长且呈现不规律化。(2)产业中屠宰端占主导,合同养殖的推广使得养殖企业能够以产定销。即屠宰端根据需求情况制定后续生产计划,并与养殖企业通过合约锁定未来一定时间的供给量,企业因此拥有稳定的业绩预期指导能繁变动,减少盲目扩产及减产现象,除非疫情和政策带来行业供给波动。(3)养殖技术的精进及防疫模式的完善平滑能繁波动所带来的周期性产能起伏,导致在能繁存栏量减少情况下,猪肉产量持续增加。

3、盈利:行业盈利中枢下移,优势企业超额盈利收敛

行业盈利:规模化加速期会带来周期平均盈利的下滑,但规模化完成后周期盈利有望修复。在1999-2002 年期间,美国生猪养殖平均亏损达6.58 美元/百磅。而在2003-2016 年两轮周期美国生猪养殖平均盈利5.53 美元/百磅,其中2003-2010 年平均盈利为3.65 美元/百磅,2011-2016 年周期平均盈利为8.04美元/百磅。整体而言,规模化加速会带来周期平均盈利的下滑,但规模化完成后行业盈利有望修复。

企业盈利:成本比较优势弱化,头部企业超额盈利收敛。根据Iowa StateUniversity 的统计数据,在美国生猪养殖规模化快速推进的1980-1998 年四个周期的头均盈利分别为6.68、10.49、7.74 和-3.90 美元/头,缩窄幅度达10.58美元/头。从Smithfield 的头均盈利来看,1999-2002 年和2002-2009 年,Smithfield 的头均盈利分别为11.41、6.87 美元/头,呈现收缩趋势。我们认为,随着规模化推进,养殖主体的成本差异收敛,养殖企业的成本比较优势持续弱化,企业周期平均的超额盈利可能也会发生收敛。