本文为节选内容

如需更多报告,联系客服

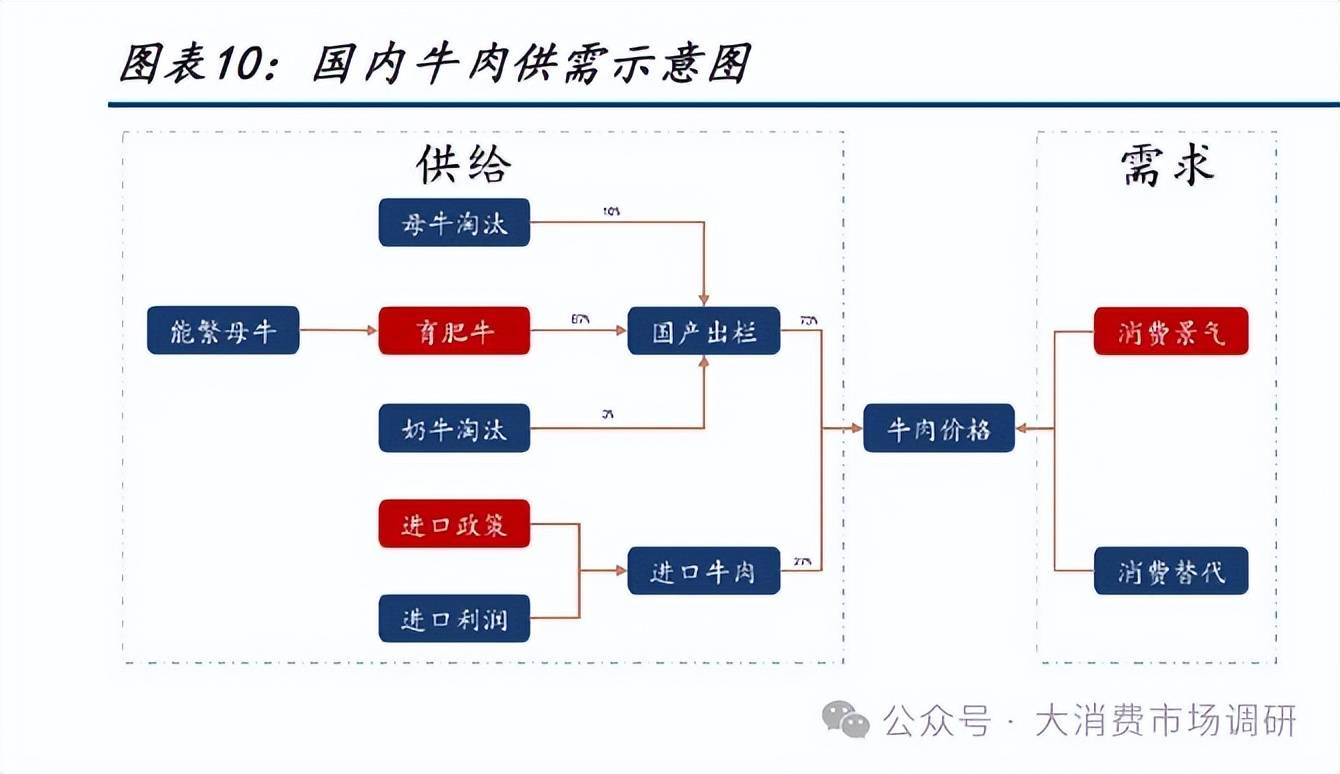

1、国内供需框架分析,进口存在较大扰动

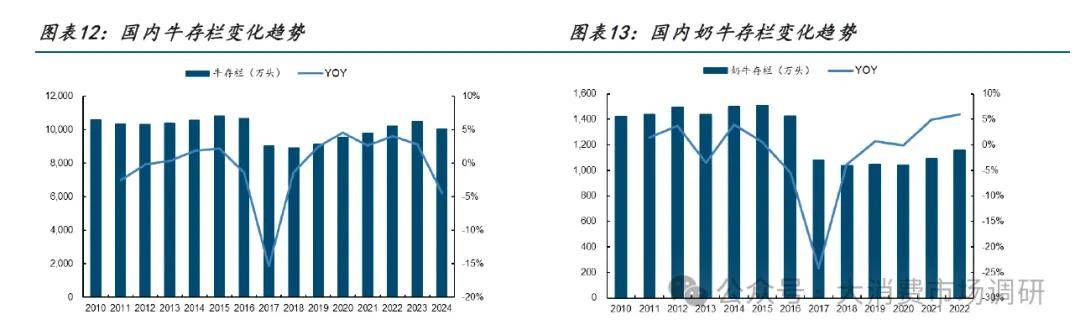

肉牛养殖供给占国内97% 左右,奶牛淘汰边际影响肉量。 虽然海外有国家是肉奶联动体系,即奶牛淘汰为牛肉的重要供给端口,但是根据中国牛存栏结构来看,国内牛肉供给主要由肉牛提供。根据中国畜牧兽医年鉴数据,截至 2024 年末我国牛存栏 10047 万头,同比下降 4.4%4.4%,对应未来 2 年国内牛肉供给趋势减少,根据历史存栏结构来看,其中奶牛存栏约 1000 万头,其余均为肉牛存栏。 2024 年我国出栏肉牛 5099 万头,根据能繁母牛平均使用 8 胎次进行计算来看,预计其中淘汰母牛 600 万头左右,而奶牛存栏 1000 万头左右,按照成母牛占比 50% 、自然淘汰率 30% 进行假设,预计淘汰奶牛 150 万头 左右。在屠宰体重均为 650KG 左右的背景下,即肉牛屠宰占国内供给的 97%,淘汰奶牛供给占比约 3% 。

进口牛肉供给占我国供给总量的27%27%,进口量对价格存在较大扰动。 受资源禀赋等因素的影响,我国牛肉产量增速相对平缓,在需求端快速增长的背景下,我国通过大量的牛肉进口以满足供需不匹配的现状, 2024 年我国进口牛肉 287 万吨,占总供给量的约 27% 。由于海外进口成本较低,叠加 12% 关税与 9% 增值税后远低于国内鲜肉价格,同时由于牛肉存在品质差异,南美、新西兰等地区草饲牛价格偏低,澳大利亚进口价格相对偏高,美国进口价格在最高档,通常来讲谷饲价格更贵,不同品种牛肉销售价格存在较大差异。我国主要从价格相对低廉的南美区域进口,其中 2024 年巴西 阿根廷 乌拉圭分别占比 47%/17%/8%南美三国占据我国牛肉进口的 73% 左右,南美是我国最重要的进口来源。

2、行业低规模化程度,亏损下产能大幅调减

2023H2开始行业陷入深度亏损,产能去化幅度或超 20% 。 肉牛养殖行业规模化程度极低,2023 年 TOP50 肉牛养殖企业存栏量占比仅为 1.25%1.25%,平均养殖规模仅为 2.64 万头;从全国层面来看,截至 2022 年年出栏 10 头以下的养殖户占比依旧在 90% 以上,整体养殖成本方差大,单体养殖规模小,抗风险能力差,同时行业信息相对闭塞,养殖利润与产能的传导链条长达 2 年,长期亏损下去化幅度或超预期。 2023 年以来国内活牛价格出现明显下跌,从 2022 年底的 34.4 元 公斤下跌至 2025 年初的 22.6 元 公斤,下跌幅度达到 34% 。

肉牛养殖自 2023M7 开始陷入亏损状态,行业连续亏损超过 21 个月,期间单头亏损幅度超过 1500 元。深度亏损下行业开始淘汰母牛和小牛犊,截至 2025 年 1 月份,钢联数据统计样本牛存栏量较 2024 年初下滑超 21%,虽然随着养殖利润的好转,整体肉牛存栏出现缓慢回升,预计整体出现大额产能去化。

3、政策 贸易流双重驱动,进口量或明显下降

由于中国缺乏大面积牧场,规模化养殖程度低,导致整体养殖成本高于海外,所以进口牛肉即便考虑关税等因素,整体成本也远低于国内牛肉,国产牛肉在成本竞争方面难以与国外低价产品正面对抗,我国需要一定时间培育牛养殖行业。我国通过《中华人民共和国进口食品境外生产企业注册管理规定》对可以出口食品到中国的工厂数量进行审批,通过积极审核与评估各家企业的资质来保证进口食品的安全与可靠。由于进口牛肉的快速提升对国内牛肉价格造成较大冲击,国内牛肉价格大幅下跌导致养牛产业大幅亏损,政策端已经开始实行有效措施保护国内养殖户利益,预计进口 端或实现总量下降。

2024年 12 月 27 日,商务部宣布关于对进口牛肉进行保障措施立案调查的公告,文件中提到 申请人主张,申请调查 牛肉 进口数量的急剧增长对中国国内产业造成冲击,中国国内产业受到严重损害,且申请调查产品进口数量的增加与中国国内产业受到的严重损害之间存在因果关系。经审查,商务部认为申请书中包含了法定的保障措施调查立案所要求的内容及有关证据 ,该调查于 2024 年 12 月 27 日起开始,通常 8 个月内结束调查,特殊情况下可适当延长。 2025 年 3 月份商务部已经正式召开听证会,初步预计裁决结果在 8 月公布,届时可能通 过配额制或增加关税等方式对进口牛肉量价进行调整。此外,海关总署在3 月份暂停接受来自南美、蒙古地区 7 家牛肉企业的产品进口申报,对我国进口牛肉总量起到部分限制作用。

4、牛肉出口根据当地定价,中国价格低迷导致贸易流转向。

由于牛肉出口国养殖成本较低,所以牛肉出口通常根据进口国当地牛肉产品和市场行情趋势定价,而出口商也会根据全球不同地区牛肉价格情况择机选择高价区域出口。以新西兰为例,由于其他国家牛肉价格自2024 年初开始上涨且整体价格表现强于中国区,整体牛肉贸易流向美国等区域转向,2022 2024 年新西兰无骨冻牛肉出口美国占比从 24% 提升至 43%43%,平均销售价格从 9.46NZD提升至 9.54NZD ;而新西兰无骨冻牛肉出口中国占比从 48% 下降至 23%,平均销售价格从11.11NZD 下降至 9.34NZD ,出口的相对价格与出口量占比 明显相关,目前中国牛肉价格较海外处于低位,预计整体贸易流仍向其他国家转移。 2025H1 我国牛肉进口 130 万吨,同比下降约 10%,无论是政策端对牛肉进口的限制,还是中国牛肉价格较低对贸易流的转向均对后续牛肉进口量进一步减少起到助推作用