本文为节选内容

如需更多报告,联系客服

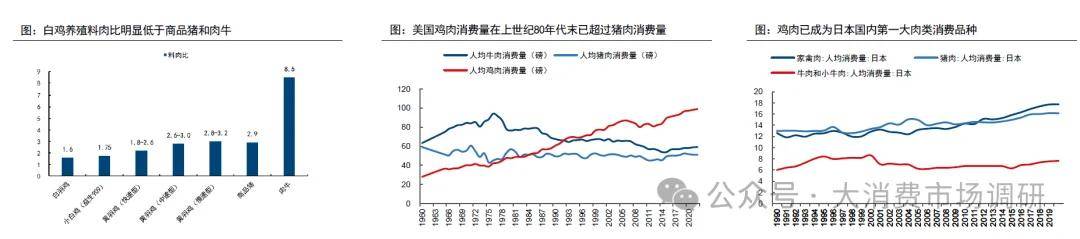

➢从生产效率来看,常规白羽肉鸡和小白羽肉鸡的料肉比和出栏天数均要明显低于黄羽鸡、肉猪和肉牛。参考海外经验,随餐饮和食品加工行业发展,在低成本诉求驱动下,肉类消费具备向低成本品种靠拢倾向。

➢美国鸡肉消费量在上世纪80年代末已超过猪肉消费量,并在上世纪90年代进而超过牛肉,成为美国的第一大肉类消费品种。

➢日本作为东亚传统小农国家,其饮食结构曾和中国具有较大相似性,即肉类消费早期被猪肉主导,但进入21世纪以来,鸡肉已经取代猪肉地位,成为了日本国内第一大肉类消费品种。

➢根据尼尔森调查,Z世代(通常指1995-2009年期间出生的群体)目前正将“健康”作为食品饮料消费首要考虑因素,近四成参访者将“吃得健康”作为食品饮料消费核心价值主张,近三成参访者愿意为“低脂/低卡/低糖”产品支付更多费用,超三成参访者重视食品饮料品牌的健康形象。因此我们认为,在年轻一代的健康消费理念驱动下,肉类消费市场将为低脂高蛋白品种留出更多增量空间,鸡肉有望成为高性价比首选。

➢国内白鸡消费目前仍具备较大扩容空间。目前我国人均肉类消费水平较低,随着经济发展,餐饮业发展,肉类仍存在较大增量空间,然而肉类增量消费正与饲用粮供应瓶颈形成内在矛盾,肉类消费存在效率诉求,鸡肉消费有望自上而下受益。

➢国产小白鸡和预制菜会加快禽低成本的迭代速度。以817肉杂鸡为代表的小白鸡品种近年正在快速发展,其最初凭借体型小、肉质优在扒鸡等传统中式餐饮中得到广泛应用,但近年在冰鲜化发展趋势下,小白鸡品种正凭借既可活杀又可走白条屠宰的优势替代部分黄羽快速鸡需求。除传统817肉杂鸡品种外,益生股份自研“益生909”小型白羽肉鸡配套系正凭借产肉率高、肉品好、抗病力强、成活率高等性能优势快速推向市场,年出苗量规模已接近8000万羽。

➢上游养殖:模式各有千秋,长期来看自繁自养更具有优势。国内多数头部白鸡企业采用合同养殖模式,核心优势在于可实现较为快速的轻资产扩张,缺点则在于规模扩大后养殖管理、质量把控难度加大。相比其他企业,服务大B端客户起家的圣农发展则基于高效养殖、稳定供给、质量保证等动机,以自主运营的方式开展一体化自养,虽然前期资本开支较大、对土地和资金要求较高,但具备高度标准化、高度可控优势,养殖成本长期来看更具优势。

➢下游加工:品牌食品业务拓展加速。我国白羽肉鸡产业屠宰初加工环节竞争逐步充分,屠宰环节盈利表现近年维持低位,而头部企业基于高效率养殖的品牌业务延伸正在加速,未来有望增厚加工环节盈利,孕育大型品牌食品企业。