本文为节选内容

如需更多报告,联系客服

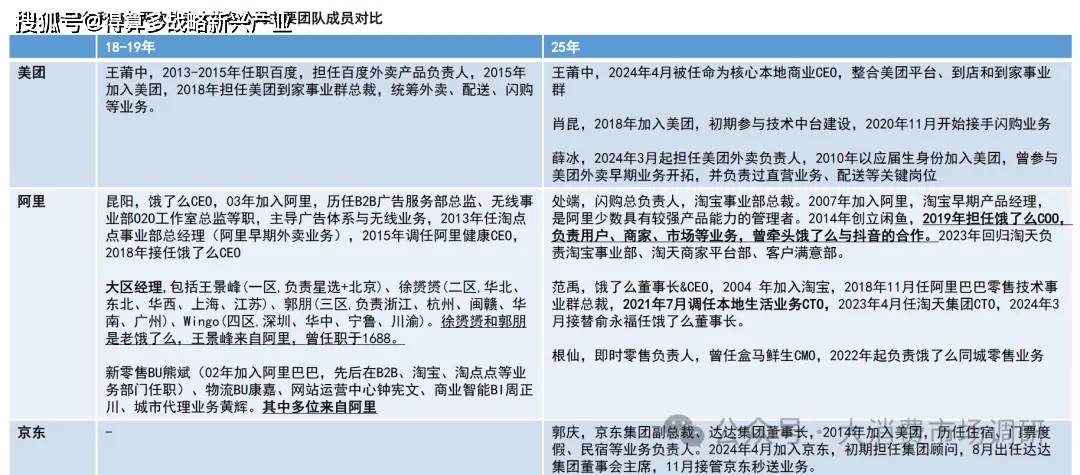

对比18-19年外卖大战,各平台核心团队更加成熟。其中美团核心成员保持稳定,经验丰富;阿里淘宝闪购负责人处端曾任饿了么C00,饿了么团队也较上一轮大战积累了更丰富的行业经验;京东则在24年更换美团系高管来主导进行业务探索。

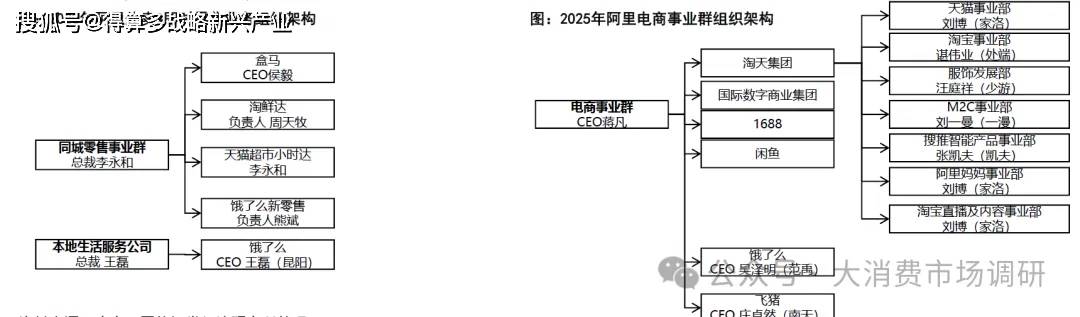

第一次外卖大战阿里失败组织问题突出。1)饿了么组织架构变动频繁。收购后一年内原高管陆续离职,两年后饿了么新零售业务一度被划分至同城零售事业群。阿里强中台管理模式与饿了么原有本地化团队冲突,决策链条拉长。例如美团快速推出“神券”“私域群”等玩法时,饿了么因内部流程滞后数月才模仿,效果大打折扣。2)在多端策略下,阿里即时零售布局入口并未统一。即使2020年成立同城零售事业群,并入盒马、淘鲜达、天猫超市、以及饿了么新零售,但也并未形成统一规划,外卖业务的饿了么也单独存在于本地生活服务公司中,协同效应较差。蒋凡统揽电商、外卖、即时零售业务,组织执行力以及业务间协同效率大幅改善。5月闪购升级后,淘系内部所有和即时零售相关的业务将由淘宝闪购全面负责,饿了么全力协同。6月,阿里巴巴CE0吴泳铭发布全员邮件宣布饿了么并入中国申商事业群,向蒋凡汇报,饿了么与闪购进一步融合,

补贴比拼的是资金实力和精细化运营能力,阿里资金优势显著,美团补贴效率更高。

1)阿里资金优势显著。根据我们测算,202502美团外卖、淘宝闪购+饿了么、京东分别补贴44/181/96亿元,美团外卖依旧保持盈利,阿里和京东则分别亏损100亿和106亿元,并将导致京东2502经调整净利润可能下滑至仅剩40-50亿元。美团补贴力度在Q3进一步加码,在7/5和7/12分别达到1.2亿/1.5亿单,预计也将对Q3利润造成较大冲击。2)美团多年来精细化运营能力领先,补贴效率更高。例如,根据晚点latepost、壹览商业等第三方数据,从补贴分配上看,多数情况下,商家补贴比例美团>阿里>京东,美团能够利用市场地位在每笔订单上投入更小补贴。此外,在补贴时,美团通过一定比例的免单,取得了和发大额券同样的对订单拉动效果,丰富的补贴手段使其拥有更高的补贴效

补贴驱动用户量和APP打开频次的迅速增加,但更关键的是能否在补贴期间建立用户心智和习惯,实现补贴退坡后的用户留存。根据Questmobile数据,5月京东MU环比增长5000万达到6.2亿,02同比增长达到30%以上,阿里由于较大的用户基数,MAU变化有限。但DAU也实现了快速增长,闪购日活已达到2亿,渗透率约为50%。但回顾18年的外卖大战,阿里大量补贴的过程中,并没有很好跟进供给和运力的建设,没有建立用户心智的情况下,最终没有实现用户留存,因此需要持续关注平台在供给和履约的建设以及用户心智的建立情况。

阿里系流量优势显著,有望帮助其弥补下沉市场劣势。阿里在电商事业群形成合力后,调动其流量资源更加容易,本次补贴发放同时通过夸克、支付宝等APP全面为淘宝闪购赋能,同时,由于淘宝用户基数远高于饿了么,在地推时可以节省用户的安装成本,有望帮助阿里在下沉市场扭转过去与美团的巨大差距。

闪电仓占美团闪购GMV大约20%,是即时零售供给的重要来源闪电仓单店SKU通常为6000-7000个,利润率与传统便利店接近,回本周期一般为1-2年,综合性闪电仓的商品结构中百货和快消品各占比50%。相比传统便利店,由于闪电仓降低了租金成本,且与便利店经营相比能力要求差异较大,因此在即时零售业态中占比突出并且正逐步侵蚀线下便利店市场去年以来随着闪电仓快速增长,行业呈现出2大特点:

1)开仓更下沉,仓型更多样。开仓红利由高线城市向下沉市场转移,以大货盘为主的综合全品类仓型仍为便利店闪电仓主流趋势,但垂类仓也开始涌现,包括美妆、数码、母婴宠物用品、服饰等。其中,美妆闪电仓Joyeux已悦通过“中心仓+前置仓”模式,将单仓面积压缩至80平米,SKU超3000个,单店月盈利超1万,年GMV达8000万。数码闪电仓龙头也涌现出斑马、六米、绿阶等。

2)行业集中度提升:随着玩家的快速增加,行业进入“一商多仓”连锁时代,商家经营模式逐渐由“松散加盟”转变为具有长期竞争优势的“紧密连锁”模式。

美团当前闪电仓数量优势显著,但差距将逐渐缩小。目前美团拥有大约1.5万综合闪电仓,以及2万垂类仓,而淘宝闪购则目前上线了总计约2万+闪电仓,美团在覆盖商家数量上的优势较为显著。过往美团有大量深度合作仓,商家仅在美团独家经营,不入驻其它平台,美团对深度合作商家进行补贴和扶持,如房租补贴、冷库补贴、流量扶持、数据分析赋能等。但随着淘宝闪购单量增加,美团的补贴和扶持收益不足以弥补淘宝带来的增量(部分多平台上线的店近期已能达到美团和淘宝闪购单量1:1),越来越多的闪电仓品牌选择开始尝试淘宝闪购,供给门店数量的差距将逐渐缩小。

美团自有品牌松鼠便利满足用户“好”的需求,产品组合上更有优势。美团自有品牌松鼠便利采取加盟模式,我们预计目前已拥有约500家门店,且仍在快速增长。由于美团天然掌握不同区域商家经营情况,松鼠便利的产品组合可以模仿优秀闪电仓门店,在选品端更有优势。

淘宝闪购:品牌近场旗舰店,阿里式“闪电仓”。在2024年的即时电商未来商业峰会上,饿了么提出要和品牌共同探索品牌近场官方旗舰店,品牌近场官方旗舰店指品牌或品牌独家授权代理商作为开店主体,自主运营且拥有货权的业务模式,例如以光明乳业、卫岗为代表的乳品企业将自营奶站转化为前置仓,或者合作运营商将其分销渠道转为前置仓。截至24年末已开出超2万家有效门店,包括蒙牛集团每日鲜语、青岛啤酒、农夫山泉、和路雪、飞利浦、R10锐澳等,并计划在未来3年内开出10万家。 淘宝闪购上线后目标是首先覆盖 200 家核心连锁品牌,而已经拥有线下门店资源的品牌则获得更多曝光,目前如热风、小米、无印良品除了上线官方旗舰店外还上线了专区。

目前仍在建设阶段,1)当我们搜索“啤酒”“矿泉水”等品类时,旗舰店并未在搜索结果中获得较高优先级,表明旗舰店商家的广告投放意愿弱于商超便利店,即使在搜索特定品牌时也未获得首位推荐,但仍低于部分商超便利店,整体销量较低(表现较好店铺月销200+,较差的仅个位数):2)相比商超便利没有明显的价格优势,且缺乏交叉销售效应。当前品牌更倾向于将已有线下渠道线上化。不增加库存风险的情况下进行尝试,核心原因是用户的即时零售习惯尚未形成,缺乏流量的情况下,品牌没有意愿增加运营成本。因此我们认为,后续仍需平台补贴建立用户习惯,利用大促活动加强心智。

长期来看,平台布局自营模式是满足“好”和“省”需求的重要一环。第三方门店经销环节多,规模有限,不依赖补贴很难实现低价,长期来看只有通过自营对供应链的持续建设,才能够最终实现低价,与远场电商平台竞争。同时自营能够把控商品质量和售后等服务,满足“好”的需求。

平台布局自营模式主要有两大优势:

拥有各区域的门店经营数据,既当裁判又当选手。美团牵牛花系统是数字化中台SAAS系统,可以支持商家同时接入饿了么、京东等多个平台,截至2024年末已经服务了超过6万家门店,我们预计有65%以上闪电仓在使用该系统。基于庞大的商家数据,平台能够最快掌握每个区域的爆品、表现突出的选品模型以及定价变化,帮助旗下自营品牌如松鼠便利动态调整到SKU结构。自营/加盟模式能享受平台资源扶持和补贴,快速抢占市场份额。以松鼠便利为例,能够享受包括:1)营销侧专属的营销活动(松鼠品牌日等)以及品牌外部投放资源;2)加盟费减免(首年免费)、开店返点(3000/店)、保证金阶梯优惠等

美团:以自营+加盟模式打造自有品牌,业态丰富。目前美团旗下拥有包括歪马送酒、松鼠便利、小象超市、快乐猴等,覆盖生鲜、酒水、商超便利等多个赛道,且规模也位居行业前列。

淘宝:自营布局有限,新零售业务仅存盒马,

京东:自营供给丰富,通过线上+线下模式支撑门店运转。京东旗下拥有京东便利店、京东酒世界、京东家电、七鲜超市等,最初作为其供应链能力的延伸,目前主要通过线上+线下模式支撑门店运转。

美团自营模式逐渐成熟,扩张速度加快。1)小象超市:据雷锋网数据,2024年底,小象超市在国内开仓超 700 个今年继续处在加速扩张阶段,6月已达近千个,预计2024年GM 300亿元,我们预计今年有望冲击450亿元;2)松便利:我们预计目前店仓数量约为500个,今年有望达到1000家。3)快乐猴:2025年6月2日,美团食杂零食小象部门启动N项目(快乐猴超市),对标盒马NB开展线下硬折扣超市,据商业观察家目前签约10家店左右,2025年年内的开店计划则可能也在10家左右。但远期目标规划为1000家店。4)歪马送酒:我们预计2024年至马送酒GMV月30亿仅5月全国就新开百家仓店,今年618全周期成交额增长超3倍。京东发力生鲜、餐饮供应链。1)生鲜品类:京东七鲜超市布局多年,但仅有70余家门店,25年开始加速前置仓布局6月在京津区域密集落地18家仓店:2)餐饮场景:京东首家七鲜美食MALL6月18日在哈尔滨开业,依托本地冷链和即时配送网络,为美食城“品质外卖+堂食”的模式提供支撑。

即时零售(非餐外卖)与餐饮外卖存在诸多差异,非餐品类标准化更高(选品结构对毛利率有较大影响)、频次更低(需要依赖高频餐饮

外卖带动摊薄配送成本)、运营难度更大(SKU远大于餐饮)、订单分布相对均衡(对平台运力压力相对较小)。我们预计,远期即时零售的单均UE有望追齐餐饮,但因为单量差距,总体利润贡献仍与餐饮外卖有差距,1)即时零售客单价更高,远期来看单均佣金收入高于餐饮;2)选择自配送/第三方配送的即时零售商家比餐饮商家比例高(当前50%vs33%),而3P模式利润率更高。主要因为即时零售的时效性要求弱干餐饮,目即时零售拣货时间(5min)比出餐时间短(10-15min)由于平台侧目前配送收入无法覆盖配送成本,因此3P占比越高对利润提振作用越大。3)即时零售对BD数量要求更低,人员成本压力更小餐饮商家需BD高频拜访,处理菜单更新、活动策划、客诉响应等事务,而商超、数码等非餐商家SKU相对固定,连锁商超总部统一谈判后,BD仅需维护分店基础运营,管理效率相对较高。