本文为节选内容

如需更多报告,联系客服

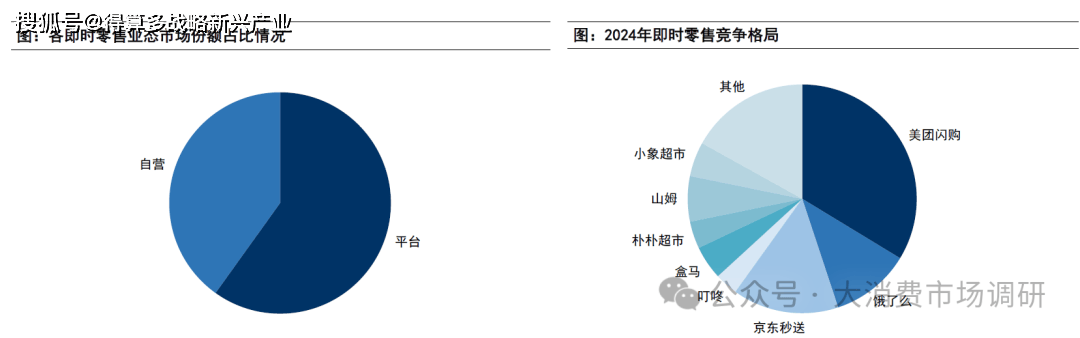

即时零售主要分为自营和平台两种模式:

1)根据我们测算,作为平台方的美团闪购、京东、饿了么市占率为行业前三,CR3约为60%,SKU丰富,多品类覆盖,拥有庞大的履约网络,主要收入来源是平台抽佣和广告,其中美团占据约1/3市场份额。

2)自营模式主要为生鲜和商超玩家,包括叮咚买菜、盒马、朴朴超市、山姆等,并根据店/仓模式的不同分为前置仓模式、店仓一体模式、1+N模式,主要通过产品销售实现收入,市场份额均在5%左右

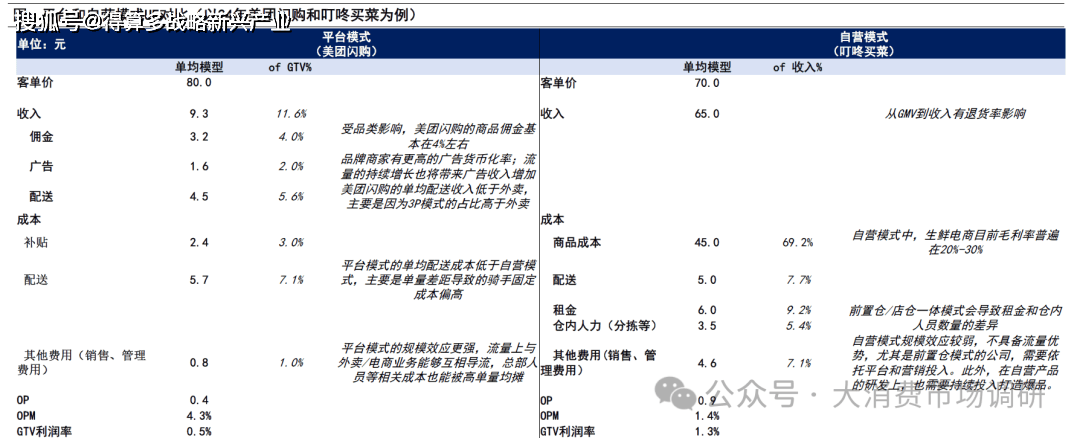

• 平台模式:拥有单量优势和规模效应,单均配送成本、销售管理费用更低,复用外卖电商等主站业务流量。

• 自营模式:规模效应弱,重资产,需要关注SKU丰富度,选品能力(品类结构、SKU数量)、供应链能力(毛利率)、店/仓选址、人员配置等。

自营模式目前以生鲜电商为主,竞争格局相对分散,前置仓/店仓一体各具特色。

自营模式区域性优势明显:①生鲜品类有较强的本地化供给特点,由于进入当地市场先后差异,不同公司擅长的区域有所差异(例如叮咚在华东、朴朴在华南);②不同区域用户的消费习惯/付费能力有差异,例如定价上更高的叮咚在自领居多消费能力强的华东有更好表现,而定价低的朴朴更符合广东、福建用户的需求。

前置仓和店仓一体模式在分拣人员数量、SKU数量、分拣流程等方面有较大差异。例如订单流程上店仓一体化模式是先集单后拣货,前置仓模式是先拣货后集单;前置仓模式缺乏流量,但租金便宜,店仓一体租金高,但能够吸引线下自然流量。

当前阶段两大趋势:①部分自营模式公司已走向盈利,例如叮咚、朴朴、盒马均已实现盈利:②店仓模型仍在演变,1店+仓正3在成为新的趋势,包括七鲜、盒马、永辉、物美等均在加码前置仓布局,新的模式既能够很好发挥门店的引流作用,又享有前置仓的低成本优势。但对于店仓选址上的配合以及不同店货品的配置又有更高的要求。

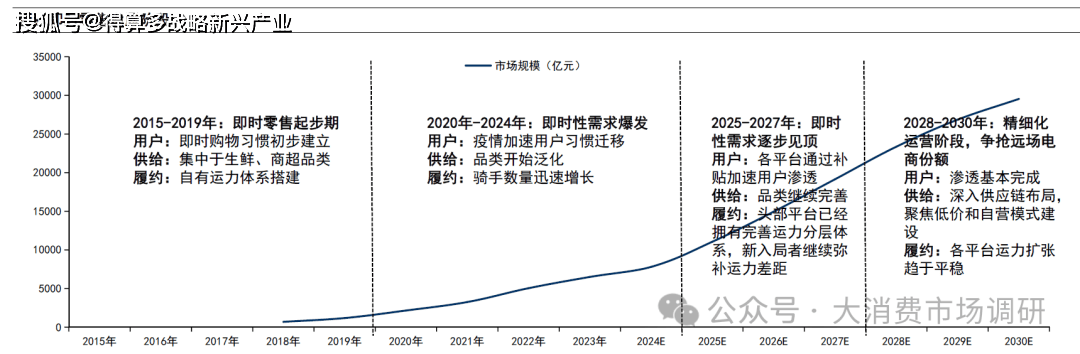

即时零售的三要素:即时需求(用户&流量)、即时配送(履约)、本地供给(供给)。根据三要素的发展情况,我们将即时零售分成四个发展阶段:①即时零售起步期;②即时零售需求爆发;③即时性需求逐步见顶;④精细化运营阶段,争抢远场电商份额。

我们认为,履约是即时零售的长期壁垒,主要因为:“快”是即时性需求的首要因素,且头部平台的配送速度明显领先于新进者和依靠第三方运力的平台,即时零售的运力对人力依赖度高,与单量挂钩,后起者很难在运力上追赶龙头:短期看,市场通过补贴和流量优势争夺用户,而补贴不可持续,远期将进入供给的竞争。因此,我们认为,美团和阿里巴巴现阶段以及未来仍将是市场中的核心玩家。

即时零售的三要素:即时需求(用户&流量)、即时配送(履约)、本地供给(供给)。

根据三要素的发展情况,我们将即时零售分成四个发展阶段:①即时零售起步期;②即时零售需求爆发;③即时性需求逐步见顶;④精细化运营阶段,争抢远场电商份额。我们认为,履约是即时零售的长期壁垒,主要因为:“快”是即时性需求的首要因素,且头部平台的配送速度明显领先于新进者和依靠第三方运力的平台,即时零售的运力对人力依赖度高,与单量挂钩,后起者很难在运力上追赶龙头;短期看,市场通过补贴和流量优势争夺用户,而补贴不可持续,远期将进入供给的竞争。因此,我们认为,美团和阿里巴巴现阶段以及未来仍将是市场中的核心玩家。