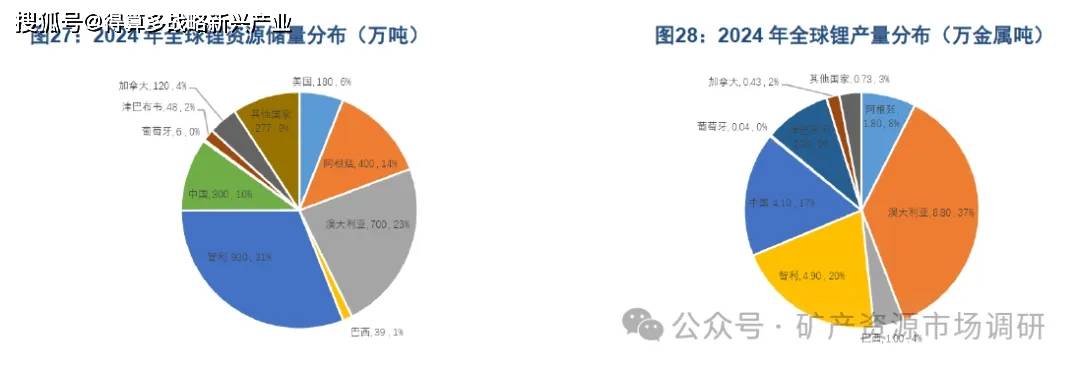

全球锂资源储量集中度较高,盐湖卤水为重要来源。根据USGS数据,2024年全球锂资源储量合计3000万金属吨,折合碳酸锂当量约为1.54亿吨。全球锂资源储量集中度较高,CR5达84%。其中,智利(930万金属吨,占比31%)、澳大利亚(700万金属吨,占比23%)、阿根廷(400万金属吨,占比14%)、中国(300万金属吨,占比10%)和美国(180万金属吨,占比6%)分列前五。从来源观察,锂资源赋存于盐湖和矿床中。全球盐湖卤水中的锂资源约占锂资源总量的58%,锂辉石与锂云母两种矿物则为主要的矿端来源。根据中国地质调查局数据,盐湖卤水、锂辉石和锂云母分别占中国锂资源总量的82%、11%和7%。

2024年全球锂产量CR5达91%,盐湖提锂产量CR3达98%。分国家统计,根据USGS数据,2024年全球锂产量为24万金属吨,产量集中度较高,CR5达91%。澳大利亚(8.8万吨,占比37%)、智利(4.9万吨,占比20%)、中国(4.1万吨,占比17%)、津巴布韦(2.2万吨,占比9%)和阿根廷(1.8万吨,占比8%)分列前五。分来源统计,2024年全球锂资源供应总量为123.1万吨碳酸锂当量(LCE),同比增长26%。其中,锂辉石产量约为63.2万吨LCE,占比51%;盐湖提锂产量约为47.5万吨LCE,占比39%;锂云母提锂约12.4万吨LCE.占比10%。盐湖提锂方面,产量集中度极高,CR3高达98%。智利的阿塔卡玛盐湖2024年产量达24.4万吨LCE贡献了全球盐湖提锂产量的51%:中国与阿根廷同期产量分别为12.9万吨LCE和9.1万吨LCE,占比分别为27%及19%。

2020-2024年间锂供给CAGR高达31%,盐湖提锂或决定锂矿产出弹性。根据USGS数据,2020-2024年间,全球锂供给量由20年的8.3万金属吨增长至24年的24万吨金属吨,期间CAGR高达31%。观察现阶段的锂供给来源分布,盐湖提锂产量占比为39%,相对其58%的储量占比较低。进一步对成本进行观察,盐湖提锂现金成本约为2.2万-3.5万元/吨,显著低于锂云母提锂的5万-7万元/吨,及锂辉石提锂的6万-8万元/吨。资源优势及成本优势暗示盐湖提锂产量占比或仍有提升空间。从资本开支项目观察,2025年智利SQM及ALB项目,阿根廷的Cauchar i-0laroz、Mariana、Centenario-Ratones等盐湖提锂项目产能或持续爬坡,或推动2025年全球盐湖提锂产量同比增长24%至59.1万吨LCE。此外,随着澳大利亚Kathleen和Holland等矿山投产,2025年锂辉石产量预计增加10万吨LCE,2025年全球锂产量或同比增长16.9%至143.8万吨LCE,盐湖提锂产量占比或由24年的39%升至25年的41%。考虑到锂价持续下行对高成本矿企的锂产出影响(澳大利亚Bald Hill及Ngungaju矿山已停产,宁德时代江西锂云母业务暂停),2025年后锂矿端增量或逐渐缩减,而南美地区低成本盐湖提锂产出或决定全球锂供给弹性,我们预计2024-2027年间,全球锂供给或由123.1万吨LCE增至186万吨LCE.期间CAGR或达15%。其中,盐湖提锂产量或由24年的47.5万吨LCE增至27年的84万吨LCE,期间CAGR或达21%对应供应占比或由39%升至45%。

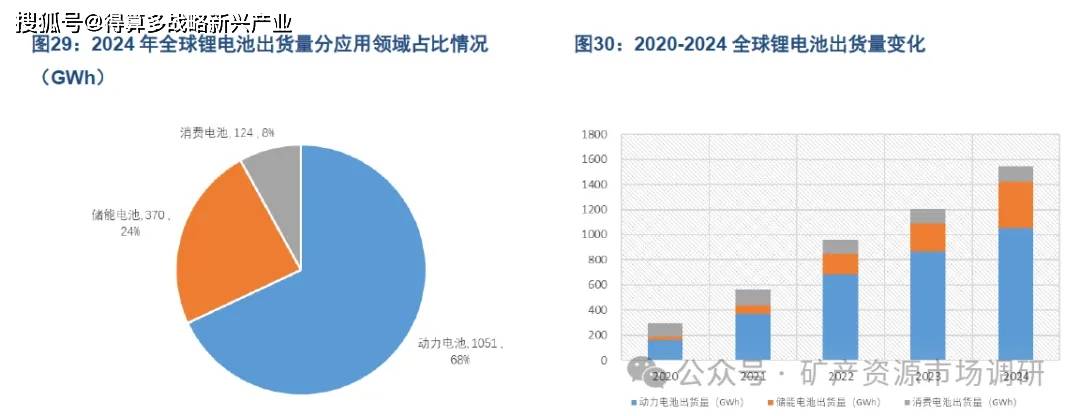

锂电池行业发展支撑全球锂需求上行。经测算,2024年全球碳酸锂合计需求量约 103 万吨,其中锂电池合计碳酸锂消耗量为 98 万吨,占全球碳酸锂需求比例达 96%。根据下游需求应用领域不同,锂电池可分为动力锂电池、储能锂电池与消费锂电池三类。2024 年全球锂电池合计出货量为 1545.1GWh,同比上涨 28%。其中,动力锂电池出货量为 1051GWh(同比+21%),占锂电池比例 68%:储能电池出货量 370GWh(同比+65%),占锂电池比例 24%:消费锂电池出货量 124GWh(同比+10%),占锂电池比例 8%。受益于新能源汽车与新型电力储能的快速发展,动力与储能锂电池出货量增长迅速,推动锂电池行业成长。2020-2024年期间,全球动力锂电池出货量由 158GWh 增长至 1051GWh,期间 CAGR 高达 61%:全球储能锂电池出货量由 29GWh 增长至 370GWh.

(a)动力锂电池:2024-2027 全球动力锂电池对应碳酸锂消耗量 CAGR 或达 25%

锂电池凭借其体积小、能量密度高、使用寿命长及安全性高等优势,在新能源汽车中得到广泛应用。考虑到动力锂电池在锂电池行业中的高需求占比情况,锂电池需求量提升与新能源汽车行业发展密不可分。2020-2024 年间,全球新能源汽车产量由 344 万辆增至 1824 万辆,对应渗透率由 4%增至 20%。我们预计2024-2027年间新能源汽车行业仍将维持高速发展,或推动全球动力锂电池出货量由 1051GWh 升至 2034GWh.对应碳酸锂消耗量或由 67 万吨升至 129.6万吨,期间 CAGR 或达 25%。

(b)储能锂电池:2024-2027 全球储能锂电池对应碳酸锂消耗量 CAGR 或达 18%中国可再生能源新增装机增长迅速,推动储能市场规模持续扩大。根据《国电十四五总体规划及 2035 年远景展望》指示,中国电力结构将由传统化石燃料为主向清洁低碳可再生能源电力转变。光伏、风电等可再生能源由于其发电具有波动性和间歇性,因此需要储能系统配合,以达到电力系统的柔性平衡。而传统火电.核电、水电发电亦可采取新型电化学储能,从而起到节约能源的功效。参考《“十四五”可再生能源发展规划》,2025 年可再生能源年发电量将达到 3.3 万亿千瓦时左右,“十四五"期间可再生能源发电量增量在全社会用电量增量中的占比或超过 50%。2024 年中国水电、火电、核电、风电及光伏合计新增装机容量高达433.2GWh,同比增长 17%,再创历史新高。可再生能源装机量的增长,推动 2024 年全球储能锂电池出货量同比增幅达到 65%,亦创下历史峰值。随着储能市场规模的持续扩大,我们预计 2024-2027 年间,全球储能锂电池出货量或由 370GWh增至611GWh,对应碳酸锂消耗量或由23.6万吨增至38.9万吨,期间CAGR或达 18%。

(C)消费锂电池:2024-2027 全球消费锂电池对应碳酸锂消耗量 CAGR 或为 2%消费锂电池可应用于手机、便携式电脑、蓝牙耳机、可穿戴设备等 3C 电子产品中,其市场较为饱和,用户往往有较长的换机周期,因此需求量较为稳定。2020-2024年间,全球消费锂电池平均出货量为 117GWh我们预计 2024-2027 年间全球消费锂电池出货量或在 A| 领域的发展下小幅增长,由 2024年的 124GWh 增至 2027 年的 133GWh,对应碳酸锂消耗量或由 7.9万吨增至 8.5 万吨,期间 CAGR 或为 2%。

通过对动力锂电池、储能锂电池及消费锂电池三个领域的拆分拟合,整合我们可得到全球锂电池出货量整体预测。我们认为,受益于新能源汽车发展带来的动力锂电池市场持续成长,以及新型电化学储能系统装机推动的储能锂电池需求的阶段性爆发,2024-2027 年间全球锂电池合计出货量或由 24 年的 1545GWh 增至 27年的 2778GWh,对应碳酸锂消耗量或由 98 万吨增至 177 万吨。结合锂电池行业在碳酸锂需求中占比分析(2024年:96%),全球碳酸锂合计需求量或由 24年的 103 万吨增至 27 年的 184万吨,期间 CAGR 或达21%。

结合我们对锂供给的预测,我们认为随着成本制约锂供给增速下滑,叠加新能源汽车及新型电化学储能系统驱动锂需求增长,锂供需结构或在 2025-2027年间逐渐改善,期间供需平衡或分别达到 12.8 1612万吨LCE供应过剩状况持续减缓。

2025 年锂行业“反内卷”政策的实施展现出供需结构改善下,锂行业金属产品价格修复明显,企业估值及盈利水平有效增强。2025 年 7月推出的新《矿产资源法》通过对可采矿石品位的限制(锂矿需氧化锂品位20.4%方可单独开采),实现对锂矿端低效产能的压减(低效产能退出,未达标矿区暂停生产)。自新《矿产资源法》生效以来,碳酸锂期货价格已由7月1日的62980 元/吨累计上涨+57%至 12月 15日的 99100 元/吨,锂行业平均动态市盈率也从7月1日的23.94X升至12月15日的 35.73X(+49%)。随着“反内卷”政策持续深化,叠加下游新能源汽车及储能领域的高景气度运行,锂行业供需结构改善或推动金属产品价格行业盈利及估值水平持续改善。