如需更多能源产业报告,联系客服购买

可购买单份报告或打包(100多份未来材料报告,覆盖碳纤维、超导、超材料、镁合金、高温合金、稀土、复合材料、结构材料、功能材料等)

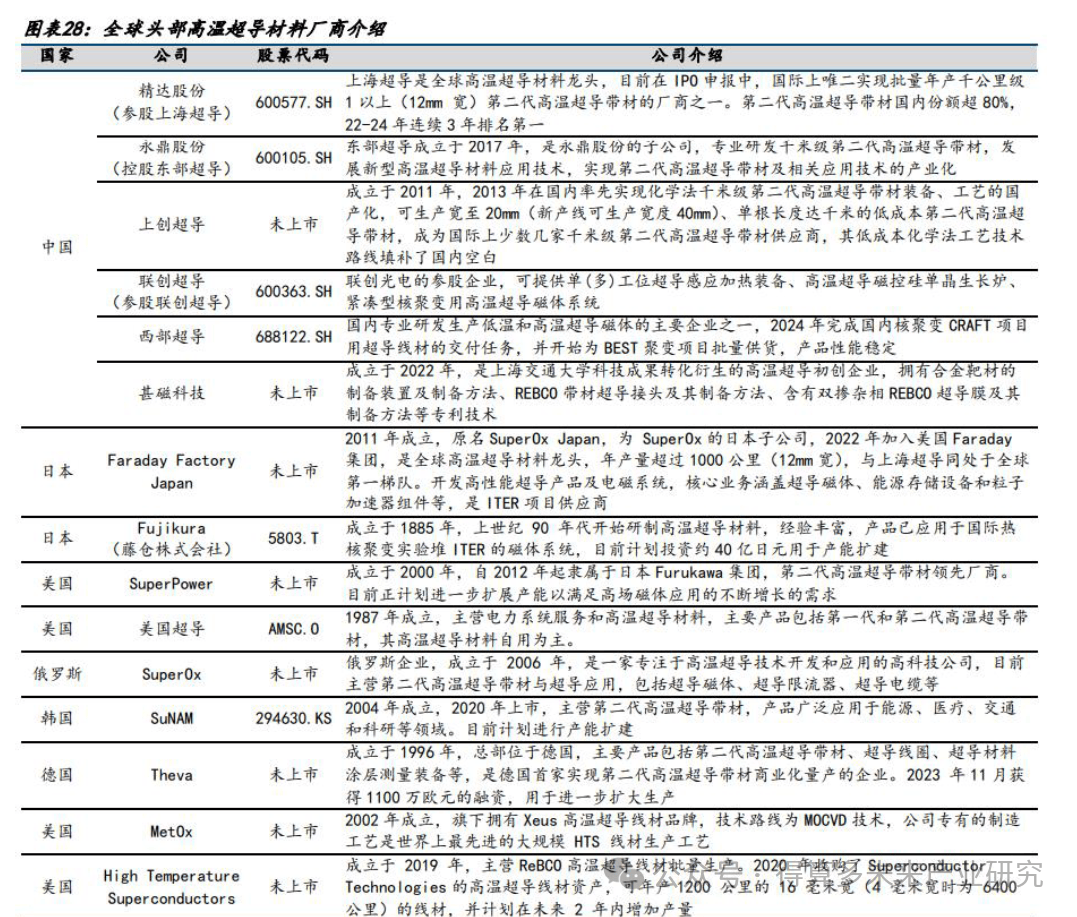

行业集中度高,产能严重紧缺,龙头厂商积极扩产。高温超导材料技术壁垒较高,全球实现量产的企业较少,多数为国外企业,行业集中度较高。根据上海超导招股说明书,以供给能力划分,目前全球厂商可以分为三个梯队:第一梯队为上海超导与FFJ,年产量已超过1000公里(12mm宽);第二梯队包括SuperPower、Fujikura、SuperOx、SuNAM、Theva、美国超导、东部超导和上创超导等,年产量数十至数百公里不等;第三梯队包括MetOx、SupremaTape、High Temperature Superconductors等公司,整体处于研发或样品供给阶段。

高温超导材料供需紧缺,龙头厂商积极扩产。从供需关系上看,根据上海超导招股说明书,当前商业化核聚变公司较多采用的紧凑型托卡马克路径,单台装置对高温超导材料的需求在数千公里至数万公里不等,核聚变产业化提速有效拉动高温超导材料需求上行。例如,CFS团队表示,目前在建的SPARC预计使用1万公里超导带材。但是从供给端看,即便是全球超导带材龙头上海超导,其产能、产量也才在2024年刚刚实现突破1000公里(12mm宽),远远无法满足单台装置对高温超导材料的需求。当前,全球头部超导材料厂商积极扩产,上海超导、FFJ、SuperPower、SuNAM、东部超导等均积极投入到扩产计划中,以满足下游核聚变领域的高增需求。

全球可控核聚变的“科技竞赛”加剧。根据核聚变工业协会,截至4M24,全球已有45家商业化核聚变公司,吸引了71亿美元的投资,其中美国投入最多。国外公司主要包括CFS、TE等。我国对于核聚变的投入从2022年开始加速,2023-2024年每年支出保持在10亿美元左右,追赶态势明显。目前我国商业化核聚变公司主要包括能量奇点、星环聚能等。目前全球大约70%的商业化核聚变公司表示预计在2035年之前能做出第一台商业化的示范堆并完成核聚变发电并网。

可控核聚变技术的持续发展推动行业产业化进程,特别是商业化核聚变公司较多采用的紧凑型托卡马克路径,单台装置对高温超导材料的需求在数千公里至数万公里不等,随着核聚变产业化提速,将有效拉动高温超导材料需求上行。根据赛迪数据,2024年全球可控核聚变装置使用的高温超导材料市场规模为3.0亿元,预计2030年将达到49.0亿元,2024-2030年CAGR为59.3%。

2、超导电缆

利用第二代高温超导带材制成的超导电缆,可以通过低电压大电流实现大容量、低损耗的电力传输,相较于传统电缆具备输电容量高、节省建设成本和占地面积、输送损耗低,节能环保等优势。上述优势能够扩展新的电力输送场景,比如密集城市地区配电网的大容量局部增容、峡谷等输电走廊受限区域的电力输送等。

全球各国较为重视超导电缆技术研究,将其列为电力网络未来发展的关键技术之一。例如,2020年欧洲提出了SuperLink项目,着力攻关15km长度级别的超导电缆工程建设技术。我国也高度重视超导电缆产业发展,2021年南方电网在深圳试点400米长超导电缆成功为平安大厦供电;同年12月,国家电网建设成功全球首条35千伏公里级超导电缆示范项目,全长1.2公里,为上海徐家汇地区4万多户家庭和核心商业街供电,是目前全球用户数量最多的超导电缆。从全球范围来看,超导电缆项目的安全性和稳定性正逐步得到验证。

2024年全球超导电缆项目使用的高温超导材料市场规模接近1亿元,随着示范项目数量的增加和工程的启动,未来用于超导电缆的高温超导材料规模还将继续扩大,预计2030年将达到19.9亿元,2024-2030年CAGR为67.5%。

传统的单晶硅生产采用直拉法,生长速度较快,目前是生长单晶硅的主流技术。但随着对单晶硅质量要求(高纯度、低缺陷密度和高均匀性)的不断提高,传统的热场控制方法逐渐面临瓶颈。超导磁控技术通过在单晶炉中引入磁场,可以抑制热对流、降低氧含量,使材料凝固液面更稳定,缓解同心圆和黑芯片问题,提高材料纯度,增加产品产能,未来有望实现规模化应用。

目前超导磁控单晶炉主要采用低温超导技术路线,而高温超导具有一定替代优势。高温超导磁控单晶炉温区更宽,较低温超导磁控单晶炉失超的风险更小。目前,联创超导的高温超导磁控单晶炉已经进入应用推广阶段,整个市场将进入设备换代期。根据赛迪数据,2024年全球用于超导磁控单晶炉的高温超导材料规模为0.6亿元,预计2030年将增长至9.7亿元,2024-2030年CAGR为60.2%。

超导感应加热是指通过高温超导材料绕制的超导磁体在铁芯气隙中产生强磁场,由机械传动系统带动金属工件在磁场中旋转,工件切割磁力线形成涡流并产生焦耳热,实现对工件的热处理。相比传统的加热方式,超导感应加热具有加热均匀性高、能量转换效率高、工件尺寸适应性好等优势,能够将电磁感应加热装置40%左右的电热转换效率提高到80%以上,为高耗能领域带来切实的节能降本、降低碳排放的效果。可以广泛用于铝、铜、镁、钛、特种钢材、高温合金等金属加工热成型(包括挤压、锻造、轧制等)、金属熔炼及半导体熔融等领域。

,2024年全球用于超导感应加热装置的高温超导材料规模约为200万元,随着相关装置的交付和运营,以及汽车轻量化、航空和民用高科技工业的加速发展,金属加工市场对超导感应加热装置的需求逐年增长,存在良好的替代需求,市场规模将于2030年增长至3亿元,未来有较大扩张空间。

除了在核聚变装置、超导电缆、超导磁控单晶炉、超导感应加热装置等场景之外,高温超导材料在超导电机、粒子加速器、磁共振成像、超导磁悬浮等场景也存在应用前景。目前国内外主流企业与科研单位正在进行相关应用的研发工作,拉动上游高温超导材料市场需求不断扩张。

综合上述应用场景的不断开拓,全球高温超导材料市场有望持续扩容。根据上海超导招股说明书援引的赛迪数据,2024年全球高温超导材料市场规模为7.9亿元,同比增长77.3%,预计2030年市场将超百亿规模,达到105.0亿元,2024-2030年CAGR为53.9%。