如需更多能源产业报告,联系客服购买

可购买单份报告或打包(100多份未来材料报告,覆盖碳纤维、超导、超材料、镁合金、高温合金、稀土、复合材料、结构材料、功能材料等)

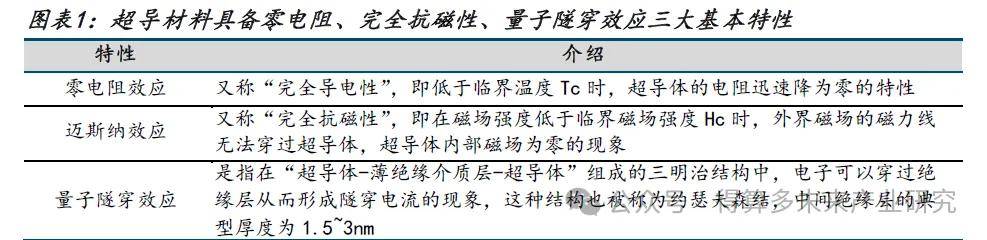

超导,全称超导电性,是指某些材料在满足临界条件时(临界温度Tc、临界磁场Hc、临界电流Ic),电阻突然变为零的现象。具备这种特性的材料被称为超导体或者超导材料。超导材料具有零电阻、完全抗磁性、量子隧穿效应三大基本特性,可以实现大电流输运、产生强磁场等先进技术,是具有战略意义的前沿新材料,在可控核聚变、超导电力、大科学装置、高端制造、医疗装备及交通运输等方面应用广泛。

可控核聚变装置是超导材料的重要应用方向。

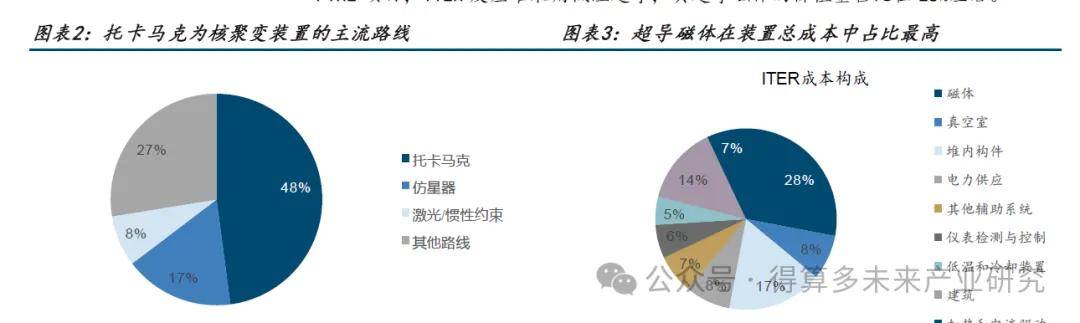

实现核聚变反应,需要同时满足足够高的温度、一定的等离子体密度和一定的能量约束时间,三者的乘积为聚变三重积。只有大于一定值,才能产生有效的聚变功率输出。磁约束利用磁场约束等离子体运动,防止外泄,目前被认为是最有可能实现可控核聚变的途径,也是我国主要采用的技术路线。磁约束核聚变装置主要有托卡马克、仿星器等。

托卡马克主要由环形真空室、磁体和其他辅助设施组成,具有结构简单、造价低,生产周期短,装置迭代快,以及加热成本低等优势,是目前各国投入最大、最接近可控核聚变条件、技术发展最成熟的途径,约占全球核聚变装置的50%。其中,超导材料用于制造超导磁体,超导磁体成本约占装置总成本的30%-40%。不同类型的超导材料占比存在差异,低温超导磁体在装置中的成本占比低于高温超导。参考FIRE项目,ITER反应堆采用低温超导,其超导磁体的价值量占比在28%左右。

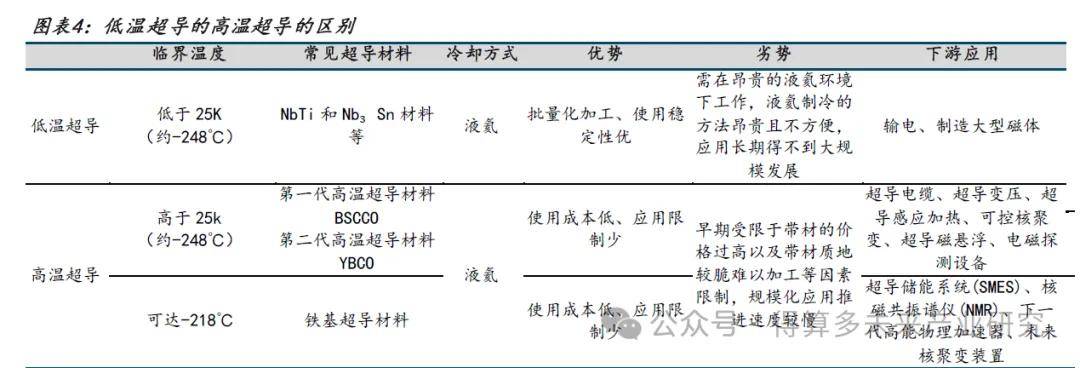

根据临界温度的不同,可以将超导材料分为低温超导材料和高温超导材料。临界温度低于-248C的超导体为低温超导体,高于-248C的为高温超导体。

低温超导材料目前已实现产业化的主要为铌合金超导材料,即NbTi和Nb3Sn,技术较为成熟,已成功应用于磁共振成像、核磁共振波谱分析等领域。但低温超导材料临界温度较低,需要在液氦环境(4.2K,即-269C)下工作。由于氦气是一种稀有资源,我国氦气资源贫乏,目前主要依赖进口,因此使用成本较高。此外,低温超导材料在高场环境下电流密度衰减速度快,目前主要应用于15T以下场景。高温超导材料对于工作环境要求较低,如第二代高温超导带材可在液氮环境(77K,即-196C)下工作,而液氮资源丰富,制备技术成熟,价格远低于液氦,在制冷成本及制冷能耗上具有明显优势。此外,高温超导材料能够提供更高场强的稳定磁场,进一步打开了下游高场应用领域,产业化前景更加广泛。但由于高温超导材料发展起步较晚,制备技术较为复杂,规模化生产未能充分显现,使得产品价格较低温超导材料更高。

在可控核聚变应用领域,低温和高温超导磁体也有不同的性能表现,低温超导磁体稳定运行最高磁场强度在15T左右,高温超导磁体可达到45.5T。更强的磁场可以延长等离子体约束时间,减少能量损失。同时,磁场越强,允许的等离子体密度越高,从而提升聚变反应率。随着高温超导技术的不断成熟,带材价格在不断下降。根据全球高温超导材料龙头FFJ官网,近五年来,高温超导线材的价格已经下降了一半,未来高温超导磁体有望成为可控核聚变装置的未来发展趋势。

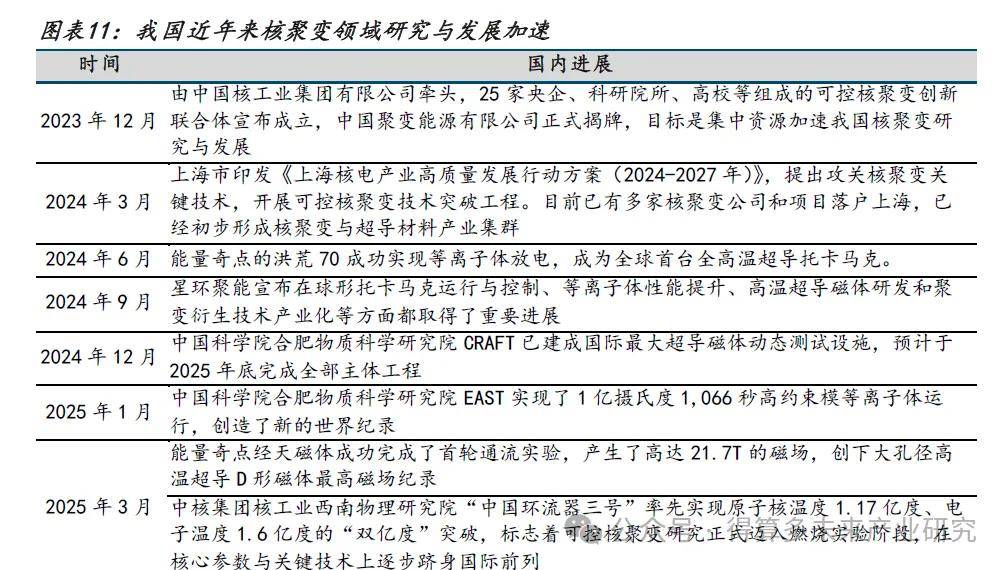

目前国内外新建的(在建/规划设计阶段)可控核聚变装置中,除了1TER采用低温超导,中科院 BEST、CFETR等项目采用低温超导+高温超导外,其余国内外托卡马克装置多计划选用高温超导路线。尤其是在2024年6月,上海能量奇点建造的首台全高温超导托卡马克装置-洪荒70 成功实现等离子体放电,标志着我国在全球范围内率先完成了高温超导托卡马克的工程可行性验证。

高温超导材料行业处于产业链的中游,是未来能源电力、高端制造等国民经济支柱行业实现产业升级的重要支撑。

高温超导材料行业上游为矿产资源,包括稀土矿、银矿、铜矿、镍矿等。下游应用主要集中在两个方向:一方面,在强电方向,其可用于增强载流量,减轻电工装备的重量、减小体积、减少占地面积以及提升能效等,主要用于电力领域,如超导电缆、超导限流器、超导电机(调相机)、超导储能系统等;另一方面,在高场方向,利用其大电流产生的大磁场,可广泛服务于可控核聚变、大科学装置、高端制造、医疗装备等领域。

(1)可控核聚变装置

全球可控核聚变的"科技竞赛"加剧。根据核聚变工业协会,截至4M24,全球已有45家商业化核聚变公司,吸引了 71亿美元的投资,其中美国投入最多。国外公司主要包括CFS、TE等。我国对于核聚变的投入从2022年开始加速,2023-2024年每年支出保持在10亿美元左右,追赶态势明显。目前我国商业化核聚变公司主要包括能量奇点、星环聚能等。目前全球大约70%的商业化核聚变公司表示预计在2035年之前能做出第一台商业化的示范堆并完成核聚变发电并网。

可控核聚变技术的持续发展推动行业产业化进程,特别是商业化核聚变公司较多采用的紧凑型托卡马克路径,单台装置对高温超导材料的需求在数千公里至数万公里不等,随着核聚变产业化提速,将有效拉动高温超导材料需求上行。根据赛迪数据,2024 年全球可控核聚变装置使用的高温超导材料市场规模为3.0亿元,预计2030年将达到49.0亿元,2024-2030年CAGR为59.3%。

(2)超导电缆

利用第二代高温超导带材制成的超导电缆,可以通过低电压大电流实现大容量、低损耗的电力传输,相较于传统电缆具备输电容量高、节省建设成本和占地面积、输送损耗低,节能环保等优势。上述优势能够扩展新的电力输送场景,比如密集城市地区配电网的大容量局部增容、峡谷等输电走廊受限区域的电力输送等。

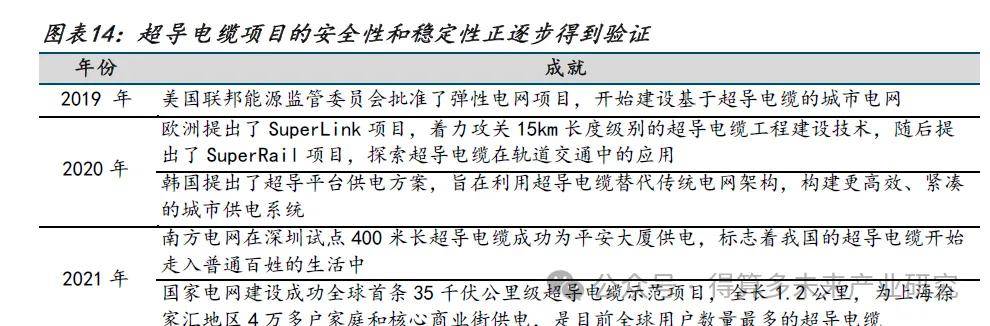

全球各国较为重视超导电缆技术研究,将其列为电力网络未来发展的关键技术之一。例如,2020年欧洲提出了SuperLink项目,着力攻关15km长度级别的超导电缆工程建设技术。我国也高度重视超导电缆产业发展,2021年南方电网在深圳试点400米长超导电缆成功为平安大厦供电;同年12月,国家电网建设成功全球首条35千伏公里级超导电缆示范项目,全长1.2公里,为上海徐家汇地区4万多户家庭和核心商业街供电,是目前全球用户数量最多的超导电缆。从全球范围来看,超导电缆项目的安全性和稳定性正逐步得到验证。

(3)超导磁控单晶炉

传统的单晶硅生产采用直拉法,生长速度较快,目前是生长单晶硅的主流技术。但随着对单晶硅质量要求(高纯度、低缺陷密度和高均匀性)的不断提高,传统的热场控制方法逐渐面临瓶颈。超导磁控技术通过在单晶炉中引入磁场,可以抑制热对流、降低氧含量,使材料凝固液面更稳定,缓解同心圆和黑芯片问题,提高材料纯度,增加产品产能,未来有望实现规模化应用。

目前超导磁控单晶炉主要采用低温超导技术路线,而高温超导具有一定替代优势。高温超导磁控单晶炉温区更宽,较低温超导磁控单晶炉失超的风险更小。目前,联创超导的高温超导磁控单晶炉已经进入应用推广阶段,整个市场将进入设备换代期。根据赛迪数据,2024年全球用于超导磁控单晶炉的高温超导材料规模为0.6亿元,预计2030年将增长至9.7亿元,2024-2030年CAGR为60.2%。

(4)超导感应加热装置

超导感应加热是指通过高温超导材料绕制的超导磁体在铁芯气隙中产生强磁场,由机械传动系统带动金属工件在磁场中旋转,工件切割磁力线形成涡流并产生焦耳热,实现对工件的热处理。相比传统的加热方式,超导感应加热具有加热均匀性高、能量转换效率高、工件尺寸适应性好等优势,能够将电磁感应加热装置 40%左右的电热转换效率提高到80%以上,为高耗能领域带来切实的节能降本、降低碳排放的效果。可以广泛用于铝、铜、镁、钛、特种钢材、高温合金等金属加工热成型(包括挤压、锻造、轧制等)、金属熔炼及半导体熔融等领域。

除了在核聚变装置、超导电缆、超导磁控单晶炉、超导感应加热装置等场景之外,高温超导材料在超导电机、粒子加速器、磁共振成像、超导磁悬浮等场景也存在应用前景。目前国内外主流企业与科研单位正在进行相关应用的研发工作,拉动上游高温超导材料市场需求不断扩张。