十五五”时期,中国经济将迈入全力推动新质生产力发展的关键阶段。汽车产业作为中国经济的重要组成部分,寻求新的增长点成为行业发展的迫切需求。在新质生产力、科技创新的加持下,汽车产业将产生新的增长曲线,使得汽车产业进发出新的活力。

(一)人工智能赋能新能源智能汽车发展,扩大我国新能源汽车优势

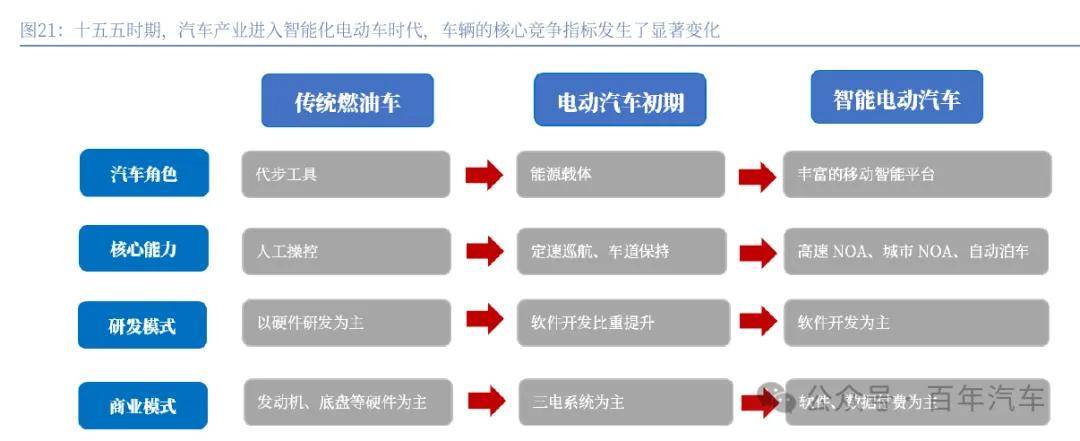

智能化正从附加功能蜕变为汽车竞争的核心胜负手。在当下汽车产业的宏大变革之中,智能化正无可阻挡地成为竞争的核心要素,深刻重塑着汽车行业的格局与未来走向。区别于燃油车时代的发动机、变速箱和底盘,电动车时代的三电系统成为汽车的核心技术壁垒。而进入智能化时代后,三电系统解决了“动力替代”问题,是智能车实现智能化的前提:没有高续航、高安全的电池,智能驾驶的长途场景无法落地;没有高精度的电控系统,智能座舱的多设备能耗管理难以实现。但随着三电技术已度过“从0到1”的突破期,进入“从1到100”的精细化竞争阶段,AI赋能的智能驾驶和智能座舱将成为智能车时代的核心技术。智能化的增值逻辑在于AI重构了汽车各部分的价值占比,智能车中软件及相关服务的价值占比不断提升。

AI技术全面赋能智能汽车产业,形成全新生态体系。当前AI领域正发生巨大变化,大模型的推出标志着AI产业进入技术大规模落地应用的新阶段。多模态大模型的上车应用使得AI在汽车领域有了载体,在AI的赋能下,汽车产业将向智能化迈进,进入转型升级的全新发展阶段。AI技术正全方位渗透智能汽车产业,从底层技术到终端应用,深度融合各环节,构建起全新且充满活力的生态体系。AI车云承担提供基础支持的角色,收集并存储来自车辆的海量数据,包括行驶数据、传感器数据、用户操作数据等,并进行预处理和分析,例如对自动驾驶过程中的路况信息、车辆状态信息进行分析处理,为后续的决策提供数据支撑;AI软件与AI硬件在自动驾驶和智能座舱两大核心应用领域相互配合,硬件中的计算控制芯片为自动驾驶、智能座舱软件提供算力支持,运行复杂的感知、决策和规划算法,软件系统根据分析结果控制车辆的执行机构,实现自动驾驶功能,并提供流畅的人机交互界面和丰富的功能体验;智能网联实现互联互通,实现车辆与车辆、道路基础设施、AI车云之间的数据传输、信息交换,辅助自动驾驶决策,提升交通效率和安全性;导航、定位与车载地图提供位置信息,为自动驾驶提供高精度地图。通过各环节的紧密协同,智能汽车产业生态实现了从数据采集、处理到功能实现、用户服务的全流程运作,为用户提供安全、便捷、智能的出行体验。未来,一个全新的、统一的“AI域”有望形成,将自动驾驶域、智能座舱域、智能底盘域、AI车身域、智能动力域等各域的大模型统一起来,实现各域的协调与控制,实现汽车整体的智能化功能打通。

(二)汽车和具身智能、低空经济零部件、算法等多维度具备相通性,带来成长空间

1、具身智能:技术逐步升级,车企纷纷入局,“十五五”时期有望扩大应用。

具身智能(EmbodiedAI)指智能体通过物理实体与环境交互,实现感知-决策-执行一体化的技术,其在汽车行业的应用核心聚焦高阶自动驾驶(如Robotaxi)与人形机器人领域,二者技术同源、产业链协同。十五五期间,行业将完成从技术验证向规模化商业落地的跨越,中国市场凭借政策、制造和技术优势,有望成为全球主导力量。

应用场景:具身智能应用场景丰富,各领域应用不断深化。受AI技术迭代、政策驱动和市场需求推动,机器人在工业、服务、特种及人形机器人四大领域呈现多元化渗透趋势。工业场景是机器人应用的先驱领域,尤其在汽车制造和3C电子领域,以结构化任务为主(如搬运、装配、检测),技术门槛相对较低,易实现早期商业化;服务场景涵盖商用(零售、酒店、餐饮)和家庭服务,强调人机交互安全性与可靠性。商用领域短期落地快,家庭服务受限于技术成熟度,预计十五五时期有望爆发;特种场景聚焦危险或恶劣环境(如救援、核巡检、深海),要求高可靠性和防护能力。虽非人形为主,但人形机器人正逐步切入;人形机器人作为具身智能载体,技术复用汽车产业链(感知-决策-执行),应用覆盖上述所有领域。整体而言,预计工业结构化场景率先商业化,服务与特种场景中期爆发,人形机器人长期向家用普及。

(三)出海空间广阔,不断开拓新市场,打造海外新能源汽车产业集群

总量方面,我国自主品牌可以触达的海外乘用车市场体量1000~1500万辆,出海增长空间广阔。从当前全球乘用车市场体量来看,剔除美、日、韩、印度四个较难进入的市场外,我国可触达的海外乘用车市场体量为1000-1500万辆,其中欧洲(不含东欧)市场体量约1300万辆,自主品牌可触达空间约为15%-25%,有望通过本地化建厂和技术输出的合作方式不断实现对欧洲市场的突破,驱动我国乘用车出海走向高端化市场;拉丁美洲和东南亚地区市场体量分别约为450万辆和300万辆,自主品牌可触达空间约为45%-70%,有望为我国新能源乘用车海外销售贡献核心增量;中东和东欧地区市场体量分别约为280万辆和250万辆,自主品牌在中东的可触达空间约为45%-65%,在东欧的可触达空间约为75%-90%,受益于燃油乘用车高性价比优势和良好的贸易关系,自主品牌燃油产品有望持续渗透。综合计算下,自主品牌可触达的海外乘用车市场体量约为1000~1500万辆。

投资建议:

“十五五”时期是承上启下的关键五年,是衔接现代化目标的中期攻坚期、应对百年变局的战略机遇期、深化改革与制度创新的窗口期。展望“十五五”时期,扩大内需和加快新质生产力发展是两大重点任务,汽车销量有望受益于支撑内需政策的延,AI驱动新一轮科技革命,重塑汽车产业发展新范式。汽车行业将聚焦技术革新(电动化、智能化)和全球产业链布局(出海),我们认为短期可把握提振内需的政策红利(以旧换新等新能源政策),中长期可布局新质生产力(机器人、低空经济)。建议重点围绕四条主线:

1)政策驱动内需:短期来看,鼓励汽车消费政策仍会持续,但可能偏向于高价位车型,以避免价格战和无效内卷;长期来看,扶持强企、鼓励长续航插混/轻量化技术的政策导向有望合力推动国内汽车销量持续稳健向上;

2)电动化与智能化进一步渗透:电动化渗透率持续提升,智能化加速下沉至中低价位车型,驱动整车及零部件升级,“智驾平权”趋势的加速或将带来行业新一轮淘汰赛;

3)全球化布局与出海机遇:出口市场成为核心增量源,自主品牌凭借技术和成本优势加速全球布局,欧洲、东南亚和新兴市场为重点;

4)新质生产力布局:人形机器人和低空经济有望打造新的增长曲线,车企及零部件企业新兴业务拓展能力驱动中长期增长。

整车方面,乘用车板块推荐当前在新能源市场位于龙头且智能化进展领先的自主品牌车企比亚迪、理想汽车-W,受益标的吉利汽车、小鹏汽车、零跑汽车;摩托车板块,出口高增态势有望延续,推动行业经营景气度的继续提升,出口龙头有望受益,受益标的春风动力,隆鑫通用;商用车板块:新能源重卡、客车有望继续成为全年主要结构性增量,传统车企在新能源市场的份额呈现加速提升趋势,有望受益于新能源市场扩张,受益标的中国重汽、宇通客车。

零部件方面,“智驾平权”趋势下价值量高、具备进口替代逻辑的零部件板块有望迎来业绩增长机遇,推荐速腾聚创、德赛西威、伯特利、科博达、经纬恒润-W,受益标的地平线机器人-W;由于技术的高度相似性,汽车产业为人形机器人产业提供天然的良好成长环境,积极布局人形机器人领域的零部件厂商有望打开业绩第二增长极,推荐拓普集团、精锻科技,受益标的双林股份、北特科技、中鼎股份、凌云股份、贝斯特、爱柯迪、安培龙。