本文为节选内容

如需更多报告,联系客服

或扫码获取报告

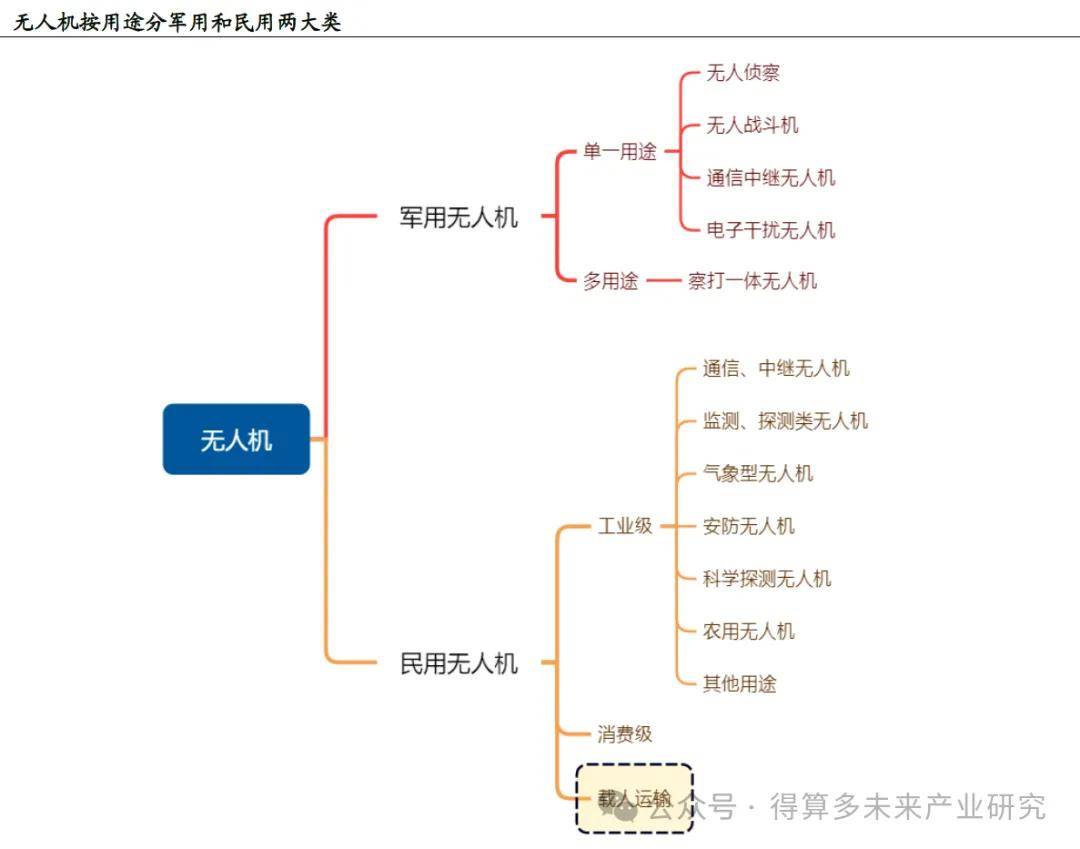

根据用途的不同,无人机主要分军用和民用两大类。其中,民用无人机进一步划分为工业级和消费级无人机(以及无人驾驶航空器)。

载人运输类无人机行业尚在导入期,消费级无人机行业逐渐步入成熟期,只有工业无人机行业正处于高速扩张的成长期。目前载人类无人驾驶的航空器(电动为主)尚在取证及商业化验证阶段,未规模化应用;而从各机构的规模统计及预测上看,近年来To C 为主的消费级无人机的规模增速和市场占比远不及To B/G 端的工业无人机。据Frost & Sullivan 预测,从2019 年到2024 年,全球消费级无人机市场规模增长仅2 倍,但工业级无人机市场规模能够翻10 倍。实际数据显示,自2021 年起,工业无人机的市场占比开始超过消费无人机,根据赛迪顾问出具的报告,2023 年中国工业级无人机产业规模占民用无人机市场的65.3%,未来工业无人机将成为民用无人机市场主导产品。另外,可以看到的是,消费无人机行业高度集中,大疆一家占据全球70%以上市场份额,在国内市占率更高;而工业无人机的下游应用场景广阔、标准化程度不高,因此,除大疆、纵横股份、极飞科技、亿嘉和等头部企业外,众多中小型无人机企业亦可凭借产品定制化特点和商业渠道完成市场布局,目前国内工业无人机厂商超过一万家。

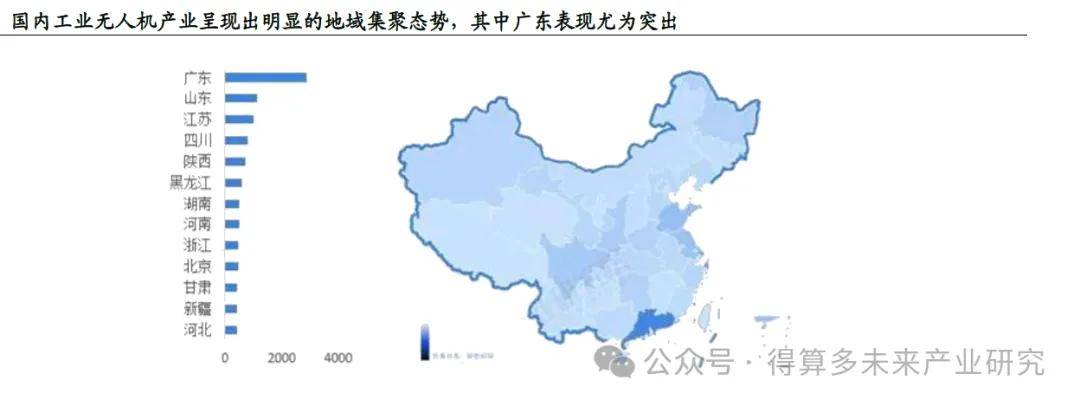

目前国内工业无人机产业呈现出明显的地域集聚态势,其中广东表现尤为突出。广东省通过“政策引导+产业链集聚+龙头引领+人才支撑”的多维驱动模式,构建了全球领先的工业无人机产业生态。截至2023 年,全省工业无人机企业超2800家,占全国总数近三分之一,且仍在持续增长。