如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1.运动服饰头部品牌,聚焦核心主业快速发展

1.1.深耕运动服饰赛道多年,公司股权架构稳定

深耕行业二十余载,通过成为奥运合作伙伴等方式持续提升品牌形象。品牌成立于2003年,于2009 年在港交所上市,并于同年开启儿童品牌运营。2010 年至今,公司分别成为广州亚运会、仁川亚运会、里约奥运会、雅加达亚运会、杭州亚运会等大型国际赛事的合作伙伴,持续提升品牌在国内及海外的知名度及形象。产品方面,公司于近年发布竞速家族跑鞋矩阵及尼古拉·约基奇个人签名篮球鞋系列等核心产品,不断提升品牌力。公司始终坚持“专业化、年轻化、国际化”的品牌定位,持续通过研发等方式推出高价值、多品类的体育运动产品。

截至2024 年,丁氏家族合计持股48.99%,股权结构稳定。公司总裁丁伍号为公司执行董事丁辉煌、丁辉荣的姻亲兄弟,其中,丁伍号直接持有及通过丁氏国际间接持有公司总计17.03%的股权,丁辉煌直接持有及通过铭榕国际间接持有公司总计16.29%的股权,丁辉荣通过辉荣国际间接持有公司15.67%的股权,丁氏家族分别通过直接或间接的方式持有公司48.99%的股份。此外,公司执行董事王加碧及其胞弟王加琛合计持有公司16.32%的股权。公司整体股权结构稳定。

1.2.财务摘要:聚焦跑步核心主业,营收毛利双增

多项细分运动品类助公司业绩向好,营收毛利维持双增。公司为中国运动服饰头部企业,据公司公告,伴随2024 年中国宏观经济回暖及公司赞助的跑步、篮球等多项线下赛事参与度较好,推动公司业绩维持快速增长。2024 年公司营收/毛利分别为101 亿元/42 亿元,同比分别+19.59%/+20.83%,营收突破100 亿元大关;2019-2024 公司营收/毛利CAGR 分别为12.33%/13.01%,整体维持双位数的快速增长趋势。2024 年公司毛利率较2019 增长1.23pct至41.53%,自2022 年后持续改善。

管理费率呈下降趋势,业绩向好推动归母净利润维持稳增长。从费用端看,2024 年销售费率同比下降0.16pct 至21.95%,而2024 年管理费率下降0.54pct 至6.94%,自2019 年后管理费率整体维持下降趋势,销售费用及管理费用绝对值增加分别系广告宣传活动相关开支及行政人员工资相关开支增加。从利润端看,伴随公司费用率较2023 年有改善趋势及业绩持续快速增长,2024 年公司实现归母净利润11.49 亿元,同比+19.47%,归母净利率达11.40%,2019-2024 年间公司归母净利润CAGR 为21.58%,盈利能力不断提升。

公司库存整体可控,库龄结构同比改善。2024 年公司应收账款周转天数为149 天,整体与前期持平,主要系公司销售收入增加及支持经销商扩大目标城市市场份额;2024 年公司存货周转天数为107 天,存货增加主要系公司战略调整,为提高对客户订单的反应速度,公司增加制成品存货,但从库龄结构看,2024 年公司90 天内库存占比同比增加3.2 pct 至62.5%,而超90 天但180 天内及超180 天但360 天内库存占比分别下降2.3 pct 及0.9 pct,长库龄库存占比下降凸显公司库存结构改善。

2.公司端:渠道及产品升级提升品牌专业形象

2.1.渠道升级助核心主业稳发展,儿童及线上业务为公司业绩增长赋能

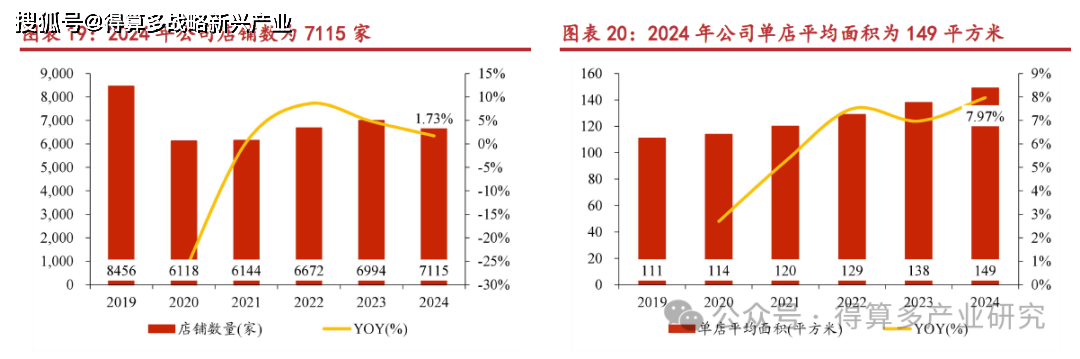

伴随公司渠道升级,位于商超百货店铺及大店占比提升。公司近年持续推进渠道升级,据公司公告,公司持续鼓励分销商及零售商开大店,伴随第十代店于2024 年落地,渠道形象持续提升,并推动公司业绩增长。从渠道数量看,2024 年公司在全球保有店铺7115 家,同比+1.73%,其中,2024 年国内店铺数为5750 家,同比+0.28%,海外店铺数为1365 家,同比+8.33%,渠道数量同比持续提升;从渠道变化趋势看,2024 年公司单店面积达149 平方米,同比+7.97%,2024 年公司商超百货店铺占比为32.66%,2019-2024 年公司单店平均面积及商超店铺数量占比均持续增长,渠道质量不断提升。

24 年底推出新店型“超品店”,为大空间高质价比的一站式购物渠道。据公司公告,首家361 度超品店于2024 年12 月落地河北省石家庄市,并随后于广东惠州、四川成都及广西南宁开设三家361 度超品店,旨在通过新渠道模式及极致质价比捕捉零售市场新机遇。从该类店铺具备的优势看,据体育大生意微信公众号:1)大空间的自助购物场景,361 度超品店店铺面积近1000 平方米,采用统一且具备高辨识度的色调,通常单店配备10-12 名店员,以客户自助选购的方式提升门店运营效率;2)提供高质价比的商品,361 度超品店尖货产品的SKU 数量更多更全,且在享受超品价折扣基础上享多件多折优惠;3)一站式购物体验,361 度超品店因其面积较大,陈列产品线丰富,以济南超品店为例,陈列商品包含成人及儿童的四季产品,且包含跑步、篮球及综训等多种垂类产品。超品店通过大空间高质价比的一站式购物体验,有望助公司吸引更多样化的客群。

渠道持续升级推动儿童业务收入及营收占比持续提升。据公司公告,公司儿童业务近年维持快速增长,营收占比由2020 年的18.20%升至2024 年的23.20%,业务发展持续向好。从渠道端看,2024 年公司儿童业务店铺数达2548 家,其中,2024 年单店平均面积达112平方米,自2019 年来持续提升,2024 年商超百货店铺占比达60.48%,渠道升级持续进行。此外,公司减持产品研发创新,通过“漂移”系列、“竞速”系列等各运动垂类鞋履持续通过专业性占领消费者心智,不断提升公司儿童业务板块的增长潜力。

3.2.聚焦跑步核心主业,持续研发投入筑高竞争壁垒

公司体育资源丰富,知名赛事及运动员有望提升品牌国际知名度。公司通过增加体育资源相关投入提升品牌专业度及认知度,在长期积累下体育资源较为丰富。从代言人看,公司拥有篮球、跑步、花样游泳、铁人三项等诸多细分运动领域的头部体育明星,如近年夺得过NBA 总冠军的丹佛掘金队核心球员尼古拉·约基奇及阿隆·戈登等等;从赞助赛事看,公司于近年以赞助商、合作伙伴等身份先后赞助了利物浦半程马拉松、秦皇岛马拉松等国内外赛事,并预期在未来成为名古屋2026 年亚运会官方合作伙伴。历经常年积累,公司体育资源丰富,有望助公司持续提升品牌知名度及专业度。

公司注重产品研发迭代,多项独家科技提升产品专业度。据公司公告,2024 年研发费用率为3.4%,公司重视研发的战略凸显。通过研发,公司推出诸多材料科技推动产品提升专业性,从跑鞋方面看,2024 年5 月推出搭载CQT EXTREME 科技的“飚速Future”竞速跑鞋、于2024 年6 月推出的搭载专业超轻碳板的“Miro NUDE 栗蜂”碳板跑鞋等;从篮球鞋方面看,公司于2024 年上半年先后发售“BIG3 5.0 QUICK”及“BIG3 5.0 QUICK PRO”篮球鞋,通过搭载全掌CQT 超临界中底,回弹性超75%,进一步提升产品在实战中的表现,凸显品牌专业性。