如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

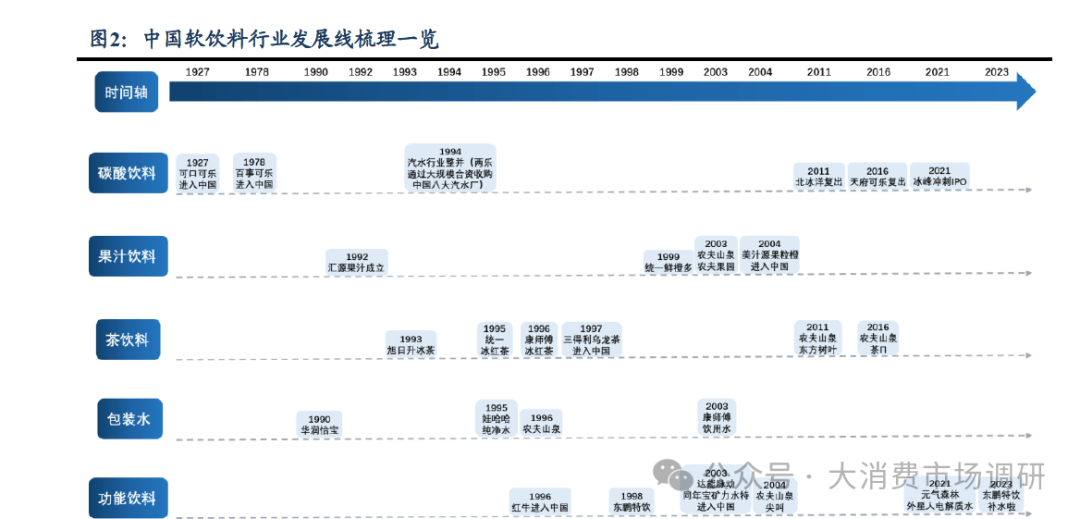

1. 观过往:历经三大阶段,品类多元化共振

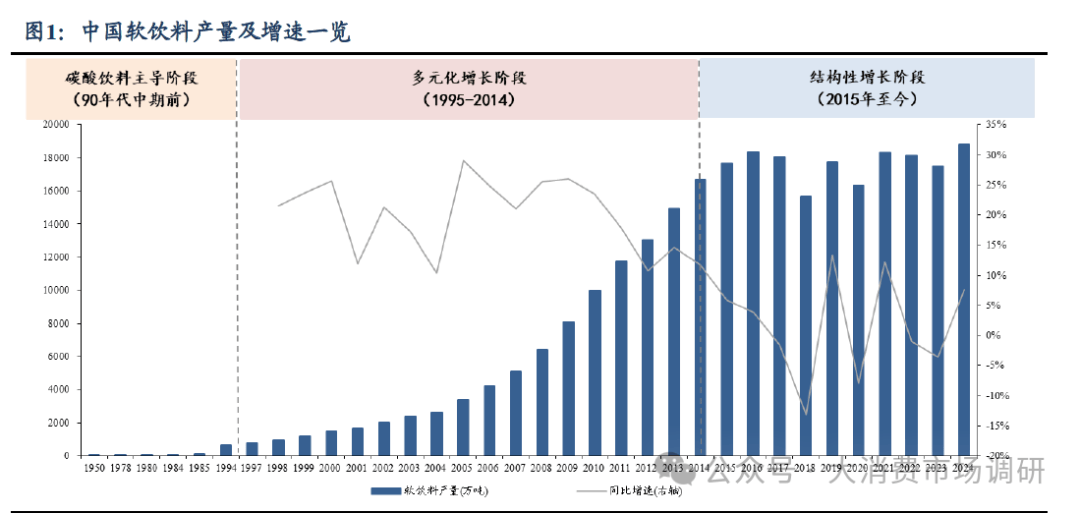

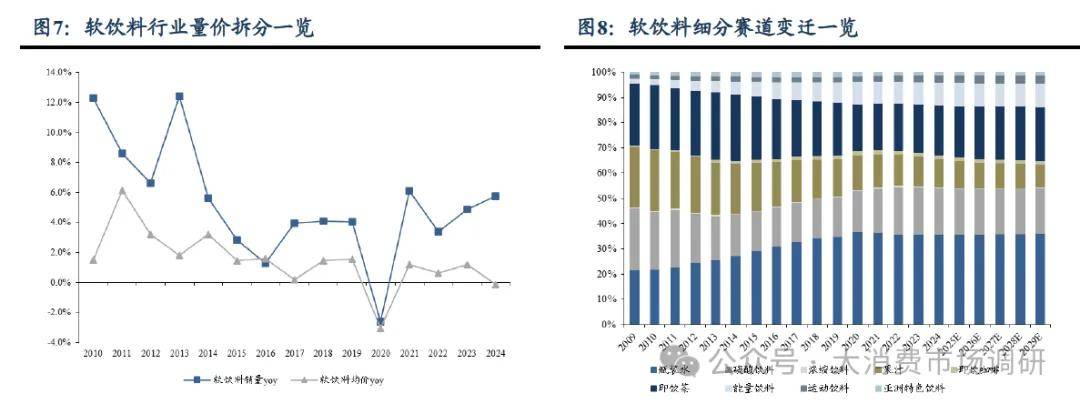

纵向复盘中国软饮料行业的发展,大致经历了碳酸饮料主导阶段(90年代中期前)、多元化增长阶段(1995-2014年)、结构性增长阶段(2015年至今)。改革开放后,外资巨头与本土企业均发力碳酸饮料赛道,90年代中期碳酸饮料占软饮料比重仍超过50%。随着行业进入市场化发展阶段,果汁、茶饮料、瓶装水、植物蛋白饮品等百花齐放,呈现多元化高速增长态势。2015年至今行业总量保持平稳,但运动饮料、能量饮料、瓶装水、无糖茶等呈现结构性增长态势。

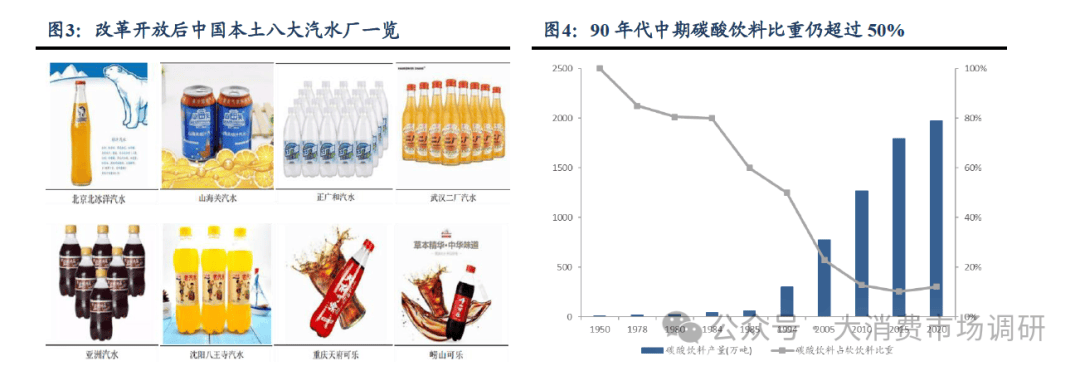

90 年代中期前:碳酸饮料主导阶段。改革开放以后,饮料巨头可口可乐、百事进入中国市场,依托其品牌、渠道、资金能力,引领中国碳酸饮料市场快速扩容。同时本土企业北冰洋、崂山可乐也相继建厂投产。1980-1994 年碳酸饮料产量CAGR 高达20%,到90 年代中期碳酸饮料占软饮料的比重仍超过50%,占据行业主导地位。

1995-2014 年,多元化增长阶段。随着中国软饮料行业进入市场化发展阶段,一方面娃哈哈、健力宝、康师傅、统一等本土企业不断发展壮大,另一方面随着消费力的提升对品类需求更为多元化,这一阶段软饮料产量从1997 年的789 万吨增加至2014 年的1.67 亿吨,期间CAGR 接近20%,果汁、茶饮料、瓶装水、植物蛋白饮品等百花齐放,如2008 年王老吉营收突破100 亿元,2013 年娃哈哈旗下的营养快线、AD 钙奶营收分别突破200、100 亿元,2013 年旺仔牛奶也达到100 亿元。

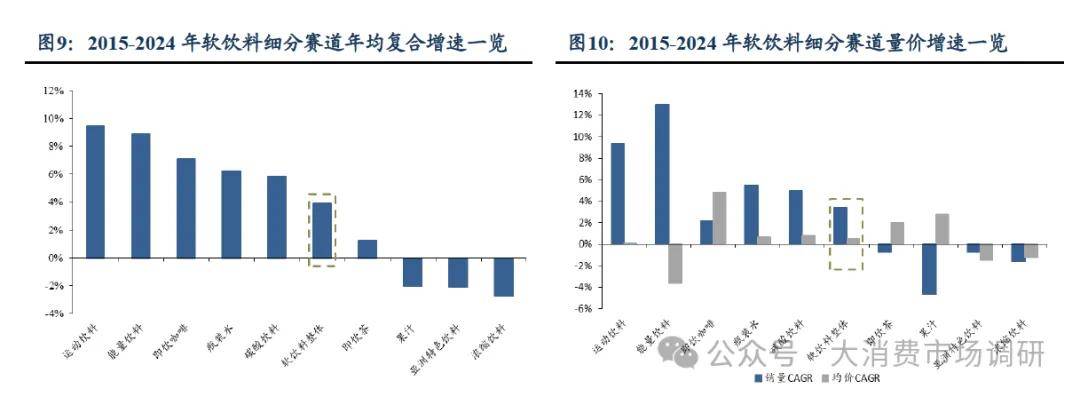

2015年至今,结构性增长阶段。步入成熟期的中国软饮料行业产量稳定在1.8亿吨左右,但随着中产阶级的崛起,消费呈现差异化需求,其中瓶装水及功能饮料赛道延续高增势头,而碳酸饮料、茶饮料等呈现健康化与无糖化趋势。如2015-2024年运动饮料、能量饮料、即饮咖啡、瓶装水、碳酸饮料、茶饮料期间CAGR分别为9.43%、8.91%、7.13%、6.24%、5.87%、1.24%,果汁、浓缩饮料、亚洲特色饮料有所下滑。

2. 论当下:龙头创新引领,百亿大单品迭出

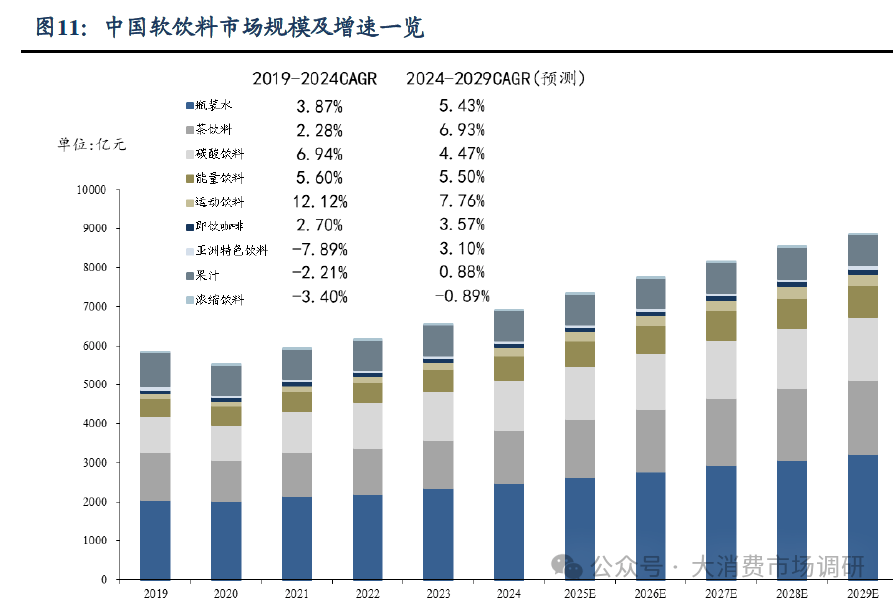

当前中国软饮料行业竞争激烈,传统赛道龙头先发优势明显,而新兴成长赛道亦能实现格局突围。细分赛道增速来看,瓶装水、茶饮料、碳酸饮料、能量饮料、运动饮料、即饮咖啡预计将维持较好增势;细分赛道格局来看,即饮咖啡、能量饮料、碳酸饮料CR3均超过70%,运动饮料、茶饮料、瓶装水、果汁CR3分别为55%/54%/34%/33%。

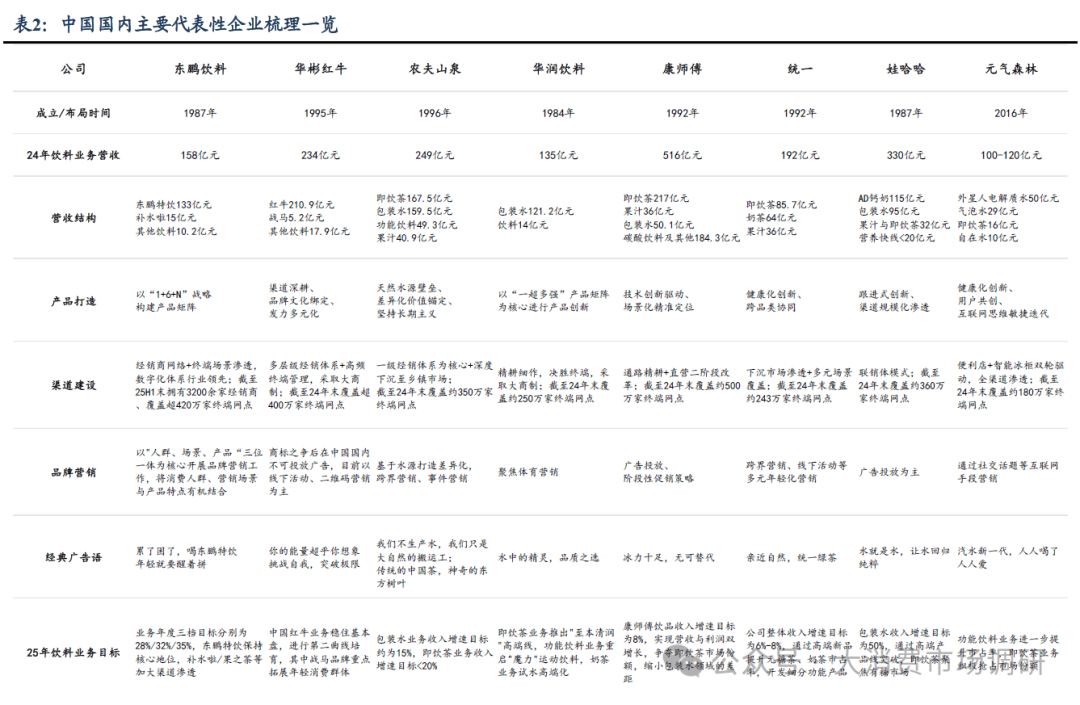

软饮料行业龙头通过“大单品迭代+细分场景渗透”构建护城河,同时组织灵活、产品创新高效。百亿大单品是成为细分赛道引领者的重要门槛,软饮料行业空间大、细分赛道多,不断适应消费者需求的前瞻创新能力使得大单品逻辑持续演绎。梳理来看, 瓶装水细分赛道农夫山泉、怡宝体量分别为160亿元、121亿元;茶饮料赛道有糖茶康师傅冰红茶、王老吉体量仍在百亿上下,而无糖茶东方树叶体量已突破100亿元;能量饮料行业的华彬红牛、东鹏特饮体量分别为200亿元、133亿元。此外一些新兴小众赛道亦爆发出大单品潜质,如电解质水、椰子水、气泡水等。