如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

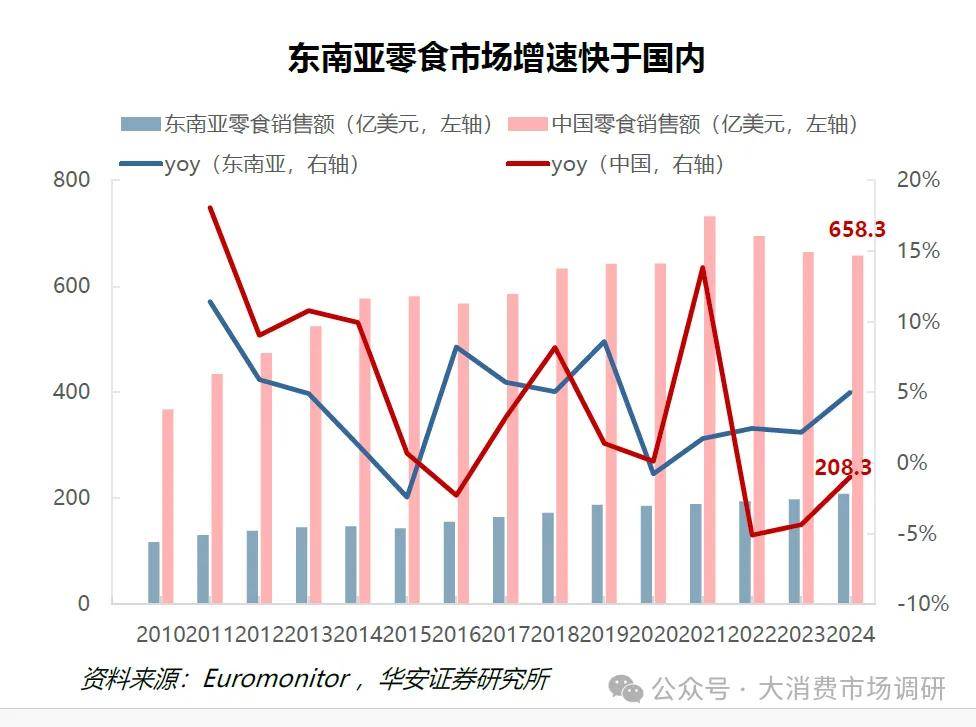

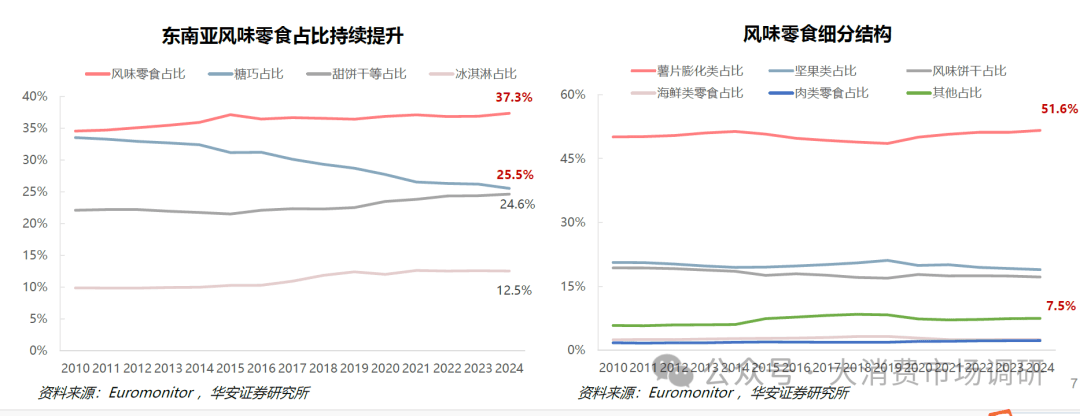

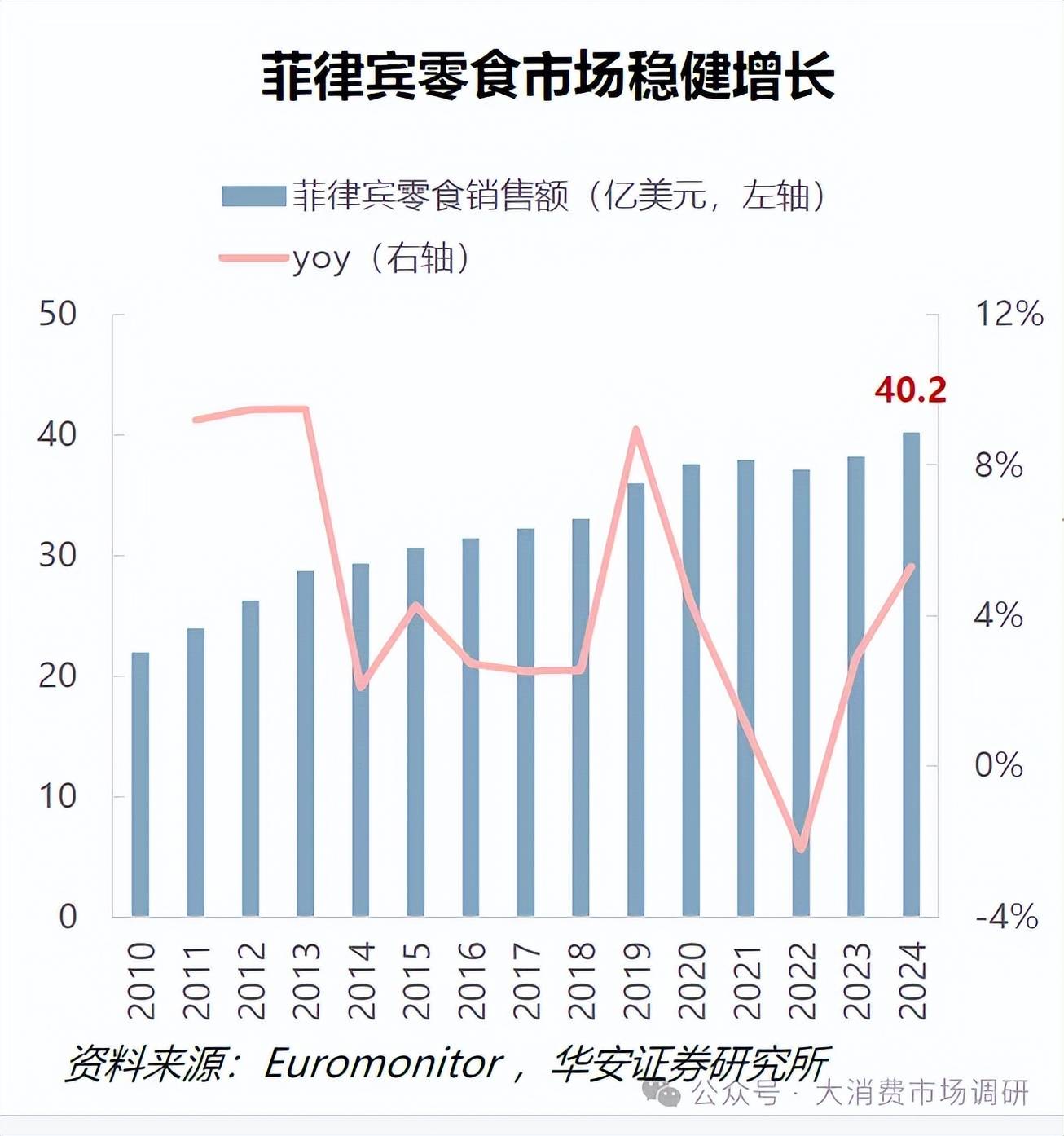

东南亚零食市场的特征刻画 成长市场:东南亚零食市场容量达中国体量1/3且成长性高于中国,5大市场占比92%,印、菲、泰、越、马为突破核心。 规模:24年东南亚零食终端208.3亿美元,已是中国市场658.3亿美元体量的1/3;分国别看,印尼(为第二名两倍)、菲律宾、泰国、越南、马来5国合计占92%,为未来突破核心。 增速:从整体看,东南亚过去5年Cagr2.1%>中国同期Cagr0.5%;分国别看,越南成长最为领先(Cagr5.8%远高于其它);马来、新加坡、柬埔寨相对较快;泰国、老挝则相对最慢。 拆分量价:5大核心市场人均消费量/额皆普遍低于中国,越南存渗透提升潜力、泰国存格局替代机会。 人均:核心5国人均量/额基本低于中国人均(量7.3kg/额46.7美元),预示以越南为代表的东南亚各国皆有提渗透机会。 ASP:越南、印尼ASP与中国基本相当;而泰国、马来ASP明确高于中国,预示还存性价比抢占格局机会。 从品类看,风味零食持续替代传统糖巧,健康升级+风味创新为零食出海提供格局窗口。 品类结构:核心5国24年风味零食、糖巧占比37.3%、25.5%,相较10年提升2.8pct、下降8pct,反映传统糖巧占比显著走低,背后为低脂化植物化健康化升级; 风味零食中核心品种薯片膨化占比51.6%相对稳定;坚果类/风味饼干占比略有下降1-2pct;其他风味零食占比持续提升(10年5.8%~24年7.5%),反映东南亚风味零食出现口味化创新化趋势。 从渠道看,CVS和线上持续替代杂货渠道,渠道变革将为零食出海创造另一格局机会。 渠道结构:核心5国以线下主导(24年占比97.6%),但线上正值快速提升(自18年0.6%至24年2.4%)向上1.8pct; 线下渠道以传统杂货为核心,占据半壁江山53.2%(下降趋势);KA商超渠道占比26%(相对稳定);近年CVS占据17.8%(快速下沉)且仍在持续替代传统杂货;反映东南亚正处零食渠道重构的变革窗口。 当前格局:极其分散,CR5仅30.6%/CR10仅44.4%,总体形成“本土品牌基地拓展/国际品牌全面布局”的局面。 第一梯队:迈大、顶峰、亿滋、联合利华,份额介于5-8%左右(迈大&顶峰为本土龙头,背靠市场容量居前的印菲基地市场;亿滋国际&联合利华为国际品牌,更偏多地全面布局)。 第二梯队:雀巢、百事、Garudafood等,份额介于1-3%(印尼品牌GF/纳宝帝/Delfi、菲律宾品牌MN分别占据基地市场不同的优势品类获得领先;欧美品牌雀巢/百事同样布局全面;相较而言日韩品牌好丽友/卡乐比的区域布局略显初期)。 印尼市场容量居首(人口最多),79亿美元直接占据东南亚4成,5年Cagr1.9%仅略慢于整体Cagr2.1%。 从品类看,风味零食+甜饼干持续替代传统糖巧,5年Cagr2.6%/5.1%,糖巧规模呈现直接萎缩,5年Cagr-2.7%; 从渠道看,线下线上各自占比97.8%2.2%,杂货渠道占比持续下降,CVS持续扩容并反超商超成第二渠道,两大知名CVS巨头Indomaret和Alfamart逐步形成垄断地位,反映印尼市场高效供应链+性价比产品+便利服务已成渠道变革趋势。 印尼格局:“一超多强+本土强势”,但集中度整体偏低(CR3为31.6%/CR5为42.2%)。本土迈大集团以份额18.2%遥遥领先,在糖巧/甜饼干以21.1%/33.9%份额第一远超其它;GarudaFood主打风味零食(膨化、坚果)以14.9%份额第一/整体第二;Delfi和纳宝帝则主打巧克力及威化饼;CR5中仅联合利华一家外资品牌;我们预计与印尼政策壁垒+宗教信仰所致的额外产品认证有关。 零食出海机会点思考:印尼第一大品类风味零食最为分散,中国企业可最大化发挥风味零食产品创新优势(魔芋鹌鹑蛋等),紧抓出海机会;同时与印尼本土文化适配的产品认证、渠道壁垒攻破也是出海关键。 菲律宾容量仅次于越南(人口亦是),40亿美元占据东南亚2成,5年Cagr2.2%甚至略快于东南亚整体。 从品类看,风味零食已是绝对的品类核心,占比49.0%,5年Cagr3.6%首屈一指引领零食增长; 从渠道看,线下线上各自占比97.1%/2.9%,由杂货店和商超两大渠道统治线下47.7%/42.8%,近年商超凭借齐全品类持续抢占杂货店份额;而CVS业态尚不成熟占比极低。 菲律宾格局:同为“一超多强+本土强势”局面,区别为更趋集中(CR3为44.3%/CR5为56.4%)。本土顶峰控股以高达27.7%的份额绝对领先,在风味零食/糖巧/甜饼干份额30.7/39.4/23.0%皆为第一;MondeNissin以9.7%份额第二,在风味零食/甜饼干份额11.1/21.4%皆为第二;上好佳则主打膨化风味零食;CR5中同样仅联合利华一家外资品牌;总体看,本土品牌已形成较强统治。 零食出海机会点思考:菲律宾市场完整经历作坊式生产到规模化生产,产业链相对完善,全品类格局比印尼集中,中国企业出海有赖于最大化突出创新优势、弯道超车。 泰国市场容量可观(32亿美元)但增长较慢(5年Cagr-0.6%),主因疫情后泰国经济仍待修复,产业升级乏力致消费谨慎。 从品类看,风味零食同为核心,占比43.7%但增长不显;甜饼干相对最快,占比15.8%/5年Cagr0.6%(我们判断受益疫后旅游伴手礼需求); 从渠道看,线下线上各自占比97.6%/2.4%,由商超&CVS主导线下,杂货店仅为辅助(占比39.7%/29.4%/24.6%),趋势上第二渠道CVS明显扩容,对第一渠道商超形成有效替代。 泰国格局:“高度分散+高度开放”,集中度(CR3为25.2%/CR5为34.6%)显著低于东南亚平均,CR5全部皆外资品牌。欧美品牌百事/亿滋/联合利华份额11.7/7.2/6.3%,各自主打风味零食/糖巧/冰淇淋单品类份额第一;菲律宾顶峰主打甜饼干份额第一;泰国细分品类CR5(风味零食/糖巧/甜饼干)集中度基本低于东南亚平均,反映泰国市场相对开放的经营环境。 零食出海机会点:泰国虽增速尚处修复但市场高度开放,存明确格局机会,因龙头皆外资品牌导致ASP水平远高于中国,中国企业在风味零食/糖巧/甜饼干多个品类皆可凭借高效供应链+产品性价比抢占国际品牌份额。 越南为第一引擎市场,容量25亿美元并以5年Cagr5.8%远远领先东南亚整体,为零食出海的首要增量区域。 从品类看,风味零食引领品类扩容,其5年Cagr高达7.6%;甜饼干亦占比提升,反映增量市场的品类创新趋势; 从渠道看,线下线上各自占比98.2%/1.8%,以传统杂货店为绝对主导(71.5%),但第二渠道商超凭借品类齐全优势持续抢占杂货份额(16.9%);直观考虑当前越南市场杂货占比过高、商超/CVS占比过低,渠道变革空间巨大。 越南格局:“高度分散+高度开放”,CR3为26.9%/CR5为34.3%普遍低于东南亚平均,CR5仅一家本土品牌。前两名国际品牌好丽友/亿滋份额相当皆为11%,各在风味零食/甜饼干份额第一23.5/18.6%;本土品牌Kido/Tuyen主打冰淇淋/风味零食份额3.8/2.2%;结合越南细分品类CR5水平(风味零食/糖巧/甜饼干66.5/44.2/52.3%),我们判断头部品牌在单一品类尚不具备绝对统治力。 零食出海机会点:越南大有可为。成长增速首屈一指,加之分散格局&开放环境,皆有利于品牌切入,中国企业把握多品类扩容(风味零食/甜饼干)+渠道变革窗口(商超/CVS兴起)可快速分享越南成长红利。 类比越南,马来同为新兴成长市场,当前容量虽仅15亿美元但以5年Cagr2.1%(增速与东南亚整体相当)持续成长。 从品类看,风味零食增速引领(5年Cagr2.9%),多个品类增长齐发(糖巧/甜饼干/冰淇淋5年Cagr1.6/1.9/2.1%),反映增量市场的扩容趋势; 从渠道看,线下线上各自占比97.2%/2.8%,前三大渠道杂货店/商超/CVS分布更为均衡(相对越南),渠道变革趋势一致,商超&CVS等现代渠道持续替代传统杂货。 马来格局:“相对分散+高度开放”,CR3为35.3%/CR5为44.9%,CR5亦全部皆外资品牌。欧美品牌雀巢/亿滋以份额15.0%/13.4%位居前二,雀巢在糖巧份额第一22.6%、亿滋在风味零食/甜饼干份额第一18.4%/22.5%;头部阵营中菲律宾顶峰旗下环球罗宾娜(URC)快速跻身份额前五;此外马来亦出现本土品牌精耕风味零食(薯片坚果饼干)、巧克力等;结合马来细分品类CR5水平分析(风味零食/糖巧/甜饼干58.8/63.2/71.1%),其风味零食集中度仍然偏低。 零食出海机会点:新兴市场饱含新兴机遇。马来正值品类扩容+格局未定,头部优势集中于糖巧、风味零食原有龙头集中于薯片膨化,中国企业存产品差异化机会;加之ASP处东南亚偏高水平,中国企业还存渠道变革下的性价比抢占机遇。 如何看待中国零食品牌出海? 总结中国零食东南亚出海,我们核心探讨背后的增量空间、市场选择、打法选择: 增量空间:东南亚为体量约1/3个中国的成长型市场,格局分散+相对开放,为中国零食出海的必争之地 战略聚焦核心5国印尼等大体量市场+越南马来等高增市场,我们认为中国品牌可紧抓“品类升级+渠道变革”窗口分享东南亚多地渗透与格局机会;考虑对标同为①多地布局的国际品牌(亿滋/联合/雀巢份额3-8%)②主打风味零食的优势品牌(百事/印GF/菲MN份额2-3%)&风味零食品类占比4成,我们预计中企零食出海东南亚对应的头部单体份额空间3-5%,合计份额空间有望15-20%,对应增量空间已超200亿元。 当前优势:供应链完善+产品创新+策略灵活,已具第一梯队实力 ①vs本土品牌:本土品牌偏基地市场,中国品牌偏多地经营,规模效率&品牌声势皆可更高; ②vs国际品牌:国际品牌偏传统零食,中国品牌偏风味零食,差异化&性价比优势更为明显; ③共同机会点:中国供应链完善+产品创新(品类丰富/口味推新/包装新潮)+策略灵活(直播带货/电商渗透/量贩兴起),一改传统品牌ASP过高、推新不足的痛点。 当前难点:本土化+货架化,正协同新生渠道破局 ①标准适配:东南亚零食标准不一,部分更带宗教属性,产品需本地化处理迎合各国不同的法规、认证、口感、包装。 ②货架壁垒:出海从0-1阶段,各国主流渠道的货架准入如何攻破?除了紧抓传统杂货被现代渠道改造机会,还可最大化发挥量贩折扣、直播种草和跨境电商的新生渠道优势破局。 市场选择:出海节奏首选越南、马来、印尼市场,适度参与泰国、菲律宾等市场。 机会点: 越南、马来、印尼的共性机会在于规模持续高增+格局分散未定,可有渗透+格局双重空间(其中越南马来缺乏风味零食本土统治品牌、更有新渠道助力;印尼虽有本土龙头迈大/Garudafood/Delfi/纳宝帝,但第一大品类风味零食较为分散); 泰国机会在于格局相对开放,当前国际大牌为主致ASP过高,明显存性价比抢占机会; 菲律宾机会在于规模较大且有增长,但需以中国创新优势破局本土头部品牌的强势壁垒。 如何攻破市场壁垒?参看越南/马来: 除CVS/KA替代传统,更有量贩兴起+电商渗透的新兴趋势,中国零食还可最大化量贩折扣/直播电商的破局优势。 越南本土量贩已有MlemMlem/Kisnac等,中国知名量贩赵一鸣也于24Q4胡志明开店(未来或收购扩张),短期因贸易模式,越南定价高于国内,预计供应链本土化后增速可观;同时电商渗透率<2%,预计随Tiktok发展及物流建设,渗透空间较大;零食量贩&电商兼具多口味与性价比,背后是越南中产扩容+城镇化带来消费跃迁,从基本甜味走向品质化体验化。 如何攻破市场壁垒?相较越南量贩(尚处铺货阶段),马来量贩更具规模效应(当前本土工厂皆无法有效满足折扣业态发展,更需借力中国供应链优势),中国零食正协同产业链上下游破局新兴市场。 马来最大量贩零食连锁MiX年收入10-15亿元,已超100家直营规模,充分借力中国供应链优势。MIX由华人留学生杨啸创立,具备完善供应链体系+自有品牌体系,店型已从基础量贩零食向综合食品超市升级;通过产品聚焦中国零食+定位华侨客群,背靠马来华侨占比东南亚第一,MiX已与商超/CVS等现代渠道形成差异化竞争。 打法选择:多数中国品牌尚处出海初期,基本选择内生搭建“品牌-渠道-产能”+成立海外组织“本地运营”的出海模式(对标国际成熟品牌,海外收入贡献远期平均达到25-50%)。 ①出海普遍处从0-1时期,除洽洽稳步发展外,甘源相对先发;②初期锚定越南/马来/印尼/泰国,基本为核心市场;③多数品牌率先主打优势品类出海并结合本土化口味调整,设立海外组织经营团队开辟渠道,且部分已规划供应链出海跟进;④灵活借力新媒体新渠道积极影响海外用户(海外代言人、TIKTOK带货、Shopee电商、进驻越/马/泰等CVS便利店)。 成熟品牌出海借鉴:东南亚份额第1的迈大集团,品类区域稳健扩张,23年海外营收占比高达43.6%,十年提升6.9pct。 从其长达80年发展历程看:稳扎稳打。公司经历“从小作坊到工业化”的完整历程,品类经历“甜饼干-糖巧-风味零食-饮料/咖啡”的多元化扩张以及后期扩产+升级,区域更经历了“印尼-东南亚-中东非-欧美”的全球化扩张。 另一借鉴:日本零食巨头卡乐比23年海外占比24%、格力高23年海外占比25%,其余品牌海外贡献亦有10-20%。 从卡乐比出海历程看:持续发力渠道-产能-品牌打造。渠道:初期贸易出口搭建经销网络,后期不断设立子公司或收购本地公司降低大商依赖;产能:核心区域陆续通过工厂本土化降本,结合产品本土化最大化满足需求。品牌:长维度变量,持续教育市场并提升品牌认知。 国际零食巨头亿滋国际:更重外延扩张,23年海外营收占比高达69.2%,较06年大幅提升30.2pct。 从亿滋国际出海要点在于:频繁并购快速实现矩阵扩充和市场扩容。并购助其持续提升糖巧/饼干的市场地位;完成国际并购后,积极推进产品渠道本地运营,最大化本地需求(以奥利奥中国为例:产品本土化主抓专供中国口味,以更低甜度/更小包装以迎合少吃多餐习惯;渠道本地化则主抓电商风口,合作天猫等头部平台扩容销售网络并快速下沉)。 2025年展望:我们在零食内销大单品+性价比催化外,重点提示“零食产业链出海”这一增量逻辑(海外动销爬坡&上下游推进皆有望形成额外催化);本文重点回答出海背后的增量空间、市场选择、打法选择三大问题,长期东南亚增量空间超200亿元,中国品牌份额空间可看15-20%,成熟品牌海外贡献远期可看25-50%vs当前不足10%,零食产业链出海空间广阔、势在必行。 基于当前出海进展+弹性,品牌端我们优先推荐盐津铺子、甘源食品、三只松鼠、卫龙美味,产业链优先关注万辰集团。 ➢ 盐津铺子:爆品验证+出海设厂。内销品类渠道红利释放+外销泰国魔芋设厂、动销优秀或超预期,长期拓品收入天花板高。预计25/26年收入+28%/23%,归母+32%/26%,对应PE29/23X,维持买入。 ➢ 甘源食品:内销变革+出海先发。内销产品差异化改革渠道+外销精耕越南开拓印尼马来、加速产品本土化,海外收入弹性大;预计25/26年收入+18%/21%,归母+13%/21%,对应PE16/13X,维持买入。 ➢ 三只松鼠:全球供应链打法领先。内销渠道改革成效显著+外销产地直采规划东南亚工厂,海外复制高端性价比带来长期空间;预计25/26年收入+31/28%,归母+32%/35%,对应PE22/16X,维持买入。 ➢ 卫龙美味:魔芋高增+海外发力。内销大单品魔芋高增+外销成立海外事业部突破渠道并发力新媒体,开辟辣味零食新市场;预计25/26年收入+23%/+19%,归母+24%/+23%,对应PE29/24X,积极关注。 ➢ 万辰集团:拓店提效业态升级+量贩出海空间广阔。预计25/26年收入+70%/+16%,归母+141%/+37%,对应PE35/26X。 ➢ 一致魔芋:紧握魔芋红利积极推新拓客,魔芋精粉出海提升边际贡献。 ·