本文为节选内容

如需更多报告,联系客服

材料与设备两端尚未完全成熟,干法正极工艺遇到挑战

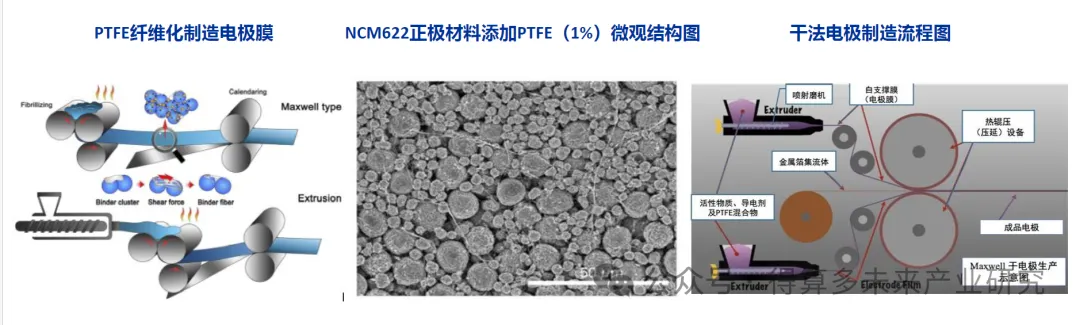

• 材料端:难点主要集中在粘结剂技术。传统湿法电极工艺使用PVDF作为粘结剂,由于PVDF不可纤维化,不适配干法电极制配,特斯拉选用PTFE作为粘结剂。2019年特斯拉收购Maxwel l,获得干法电极技术,通过PTFE粘结剂与电极粉末混合,在PTFE纤维化作用下制备电极膜,再热压复合得到干法电极片。

• 设备端:难点主要为辊压设备对干法正极材料的适配性不足。2021年特斯拉实现了基于石墨材料的干法负极成熟制备,但在干法正极制造中,三元材料里镍、钴等金属粉体硬度极高,对辊压设备的压实密度、精度以及辊压一致性等提出更高要求,辊压环节容易发生压辊压力超荷,引发干法正极辊破损和电极薄膜破裂、膨胀、边缘变形以及粉体掉落等问题。

材料与设备两端尚未完全成熟,干法正极工艺遇到挑战

• 材料端:难点主要集中在粘结剂技术。传统湿法电极工艺使用PVDF作为粘结剂,由于PVDF不可纤维化,不适配干法电极制配,特斯拉选用PTFE作为粘结剂。2019年特斯拉收购Maxwel l,获得干法电极技术,通过PTFE粘结剂与电极粉末混合,在PTFE纤维化作用下制备电极膜,再热压复合得到干法电极片。

• 设备端:难点主要为辊压设备对干法正极材料的适配性不足。2021年特斯拉实现了基于石墨材料的干法负极成熟制备,但在干法正极制造中,三元材料里镍、钴等金属粉体硬度极高,对辊压设备的压实密度、精度以及辊压一致性等提出更高要求,辊压环节容易发生压辊压力超荷,引发干法正极辊破损和电极薄膜破裂、膨胀、边缘变形以及粉体掉落等问题。

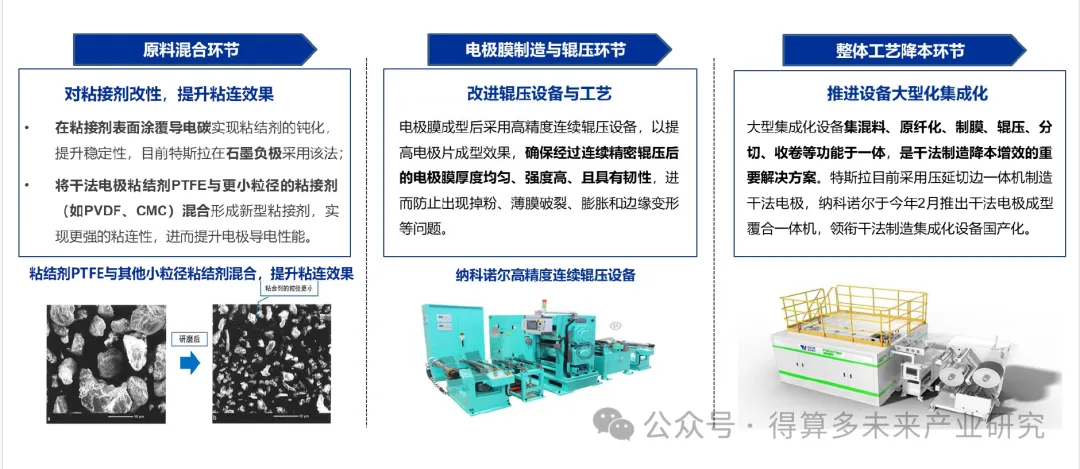

针对技术和降本难题,业界提出以下解决方案:

• 从原料混合到电极膜制造再到极片辊压分切,干法制造工艺主要存在以下难点:主流粘结剂PTFE粘连性有待提升且易与负极发生反应;电极膜制成后易掉粉/破裂/变形,辊压要求大幅提升;整体工艺降本遇瓶颈。因此,行业内提出对粘结剂改性提升粘连效果、改进辊压设备及工艺、推进设备大型化集成化等解决方案。

• 原料端降本:目前硅烷产能逐步释放,考虑一旦供大于求,会导致其成本快速下滑。多孔炭随着圣泉、元力等主流玩家300-500吨级的量产线落地,价格也有望下探。

• 设备端降本:目前主流玩家均采用流化床技术,当前产业链重点提升单炉产出量(从20kg提高至100kg甚至更高)。目前100kg级的炉子,诸如兰溪、纽姆特等厂家均已有产品,正处于产品验证的关键阶段。

• 规模化降本:产业链规模化降低能耗成本和其他成本。

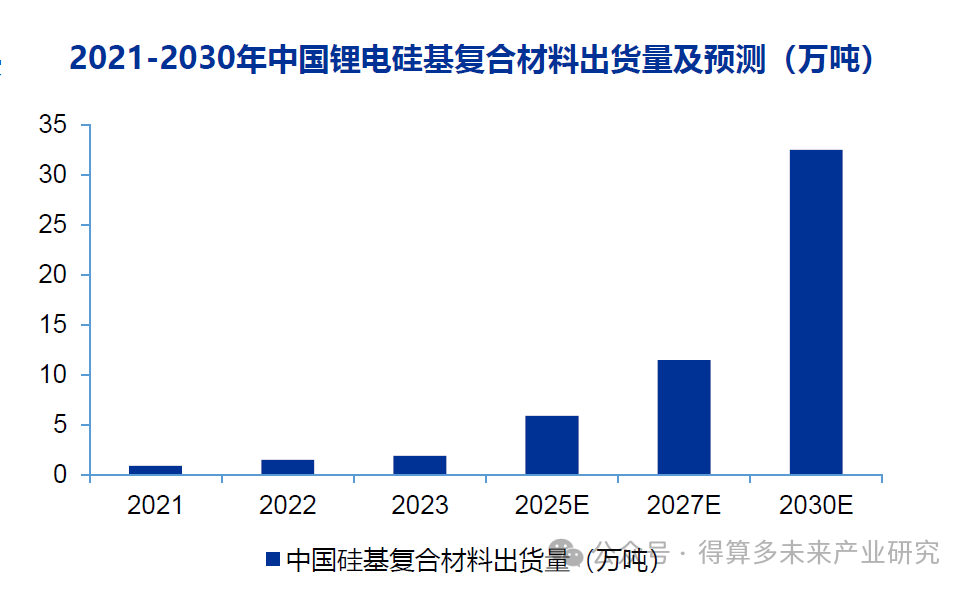

23年中国硅基复合材料出货1.9万吨,预计2030年出货量将超30万吨

• 目前硅基高容量电池主要应用于电动工具、3C数码锂电池及其他小圆柱(如高端锂电轻型车、高端扫地机器人等);

• 伴随材料设备端持续降本,25-26年硅碳负极有望实现与传统负极的单位容量平价,其应用有望拓展至动力电池领域,并有望从高端车往中低端车,从三元往铁锂加速渗透,大幅打开需求空间;

• 根据GGI I,2023年中国硅基复合材料出货1.9万吨,预计2030年出货量将超30万吨,年均复合增长率超50%,未来3~5年内出货规模提升主要靠大圆柱电池带动,中长期主要受固态电池带动。

24年以来,多孔硅碳在动力领域有望迎来批量出货

• 24年9月,美国硅负极公司Group14宣布,其与SK Materials在韩国尚州合资建设的工厂,正式向动力电池领域批量出货多孔硅碳材料。

• 24年6月,Group14宣布与欧洲、亚洲和北美的三家电动汽车及两家消费电池制造商签署了五项多年约束性承购协议,累计最低承购金额已超过3亿美元。