钛具有密度小、比强度高、导热系数低、耐高温低温性能好、耐腐蚀能力强、生物相容性好等突出特点,最早被应用于航空航天等高科技领域,现在其应用领域已向化工冶金、石油、电力、海水工程、建筑、日常生活用具等新型应用领域拓展,被誉为“太空金属”、“现代金属”、“海洋金属”和“战略金属”。

钛在地球上的储量十分丰富。地壳丰度为 0.61%,地壳中含钛矿物近140 多种,海水含钛1×10^-7,在所有元素中排第 9 位。目前具有开采价值的主要为钛铁矿、金红石。全球近90%的钛资源从钛铁矿分离提取,而高品质的钛产品主要依赖金红石类矿物。但由于钛熔炼技术复杂、加工难度大,钛被归类为“稀有”金属。

钛金属的产业链完备。从钛产业链来看,上游端为原材料的供应,主要为钛精矿;中游为钛材料产品加工过程,产品包括海绵钛、钛白粉和钛加工材,海绵钛主要通过镁热还原法(Kroll 法)生产,目前国内大部分大型的海绵钛产业与钛冶金企业都是镁钛联合生产企业;下游为各应用市场,包括航空航天,化工,3C 电子等。

钛行业在国民经济发展中具有重要的地位。对国防、经济及科技的发展具有战略意义,是支撑尖端科学技术进步的重要原材料产业,也是国民经济发展和产业升级换代的基础产业。我国极为重视钛行业的发展,受到国家和各级地方政府的支持。目前世界上仅美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。

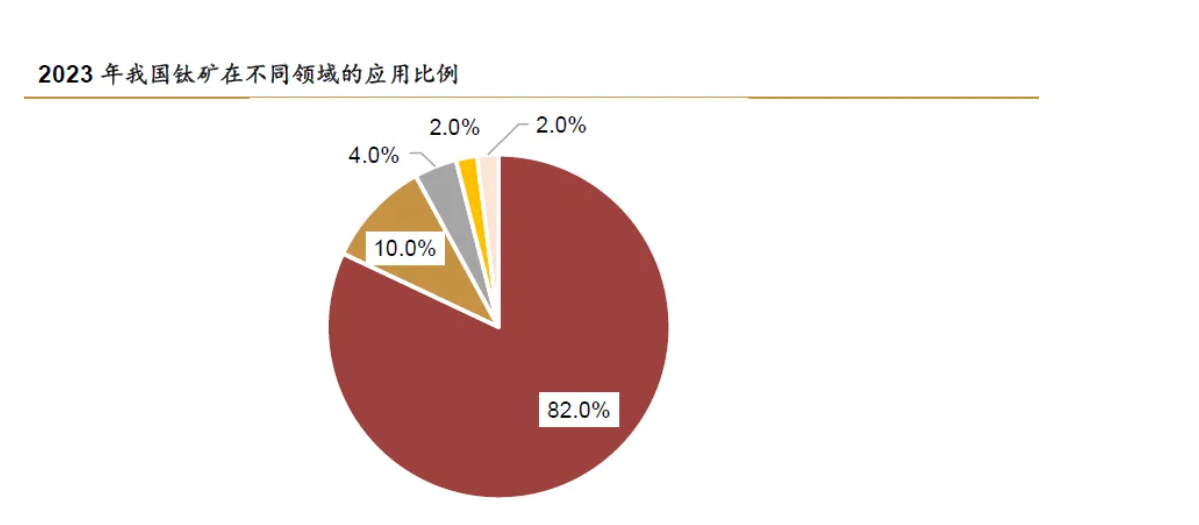

钛的产业链可分为两条路径。一是化工路径,通过硫酸法和氯化法等生产钛白粉,据中国有色金属协会钛锆分会统计,2023 年我国 82%以上的钛被用来生产钛白粉,钛白粉可以提供优异的白度、遮盖和耐候性,主要应用于涂料、塑料等,与地产行业高度相关。二是金属路径,通过氯化、镁热法生产海绵钛,海绵钛经过熔铸得到钛锭或钛合金锭,然后再经过锻造、轧制等环节的变形处理和机械加工制成钛材,经过进一步的加工成钛应用设备。

目前钛产业处于成长转成熟的关键时期。产业的生命周期一般分为导入期、成长期、成熟期和衰退期,其中成长期的行业市场增长率和需求增长率都较快,行业商业模式、技术也趋于稳定,行业壁垒逐渐建立。

衡量一个国家钛工业规模有两个重要指标:海绵钛产量和钛材产量。其中海绵钛产量反映的是原料生产能力,而钛材产量反映的是深加工能力。海绵钛和钛材的质量直接决定钛制品的质量,其加工的技术复杂、制备难度大,是钛应用的难点和关键环节。

20 世纪末我国海绵钛产量较低,钛金应用范围偏窄,行业处于导入期。从2005 年开始,伴随我国大化工的发展,我国对钛金属的需求快速上升,海绵钛产量快速增长。2016 年后,随着行业需求的高端化,行业内企业逐渐转型升级,我国海绵钛行业已由过去的中低端化工、冶金等行业需求,快速转向中高端航空航天、能源、石油化工、海洋工程、民用消费品、医疗等行业,行业利润由中低端领域正逐步快速向高端领域转移,尤其是高端领域的航空航天核心部件、紧固件、3D 打印以及高端装备制造等产品精加工领域,行业资源、技术、资金等壁垒逐渐形成。随着我国钛材在航空航天以及消费电子领域的应用持续上升,在中高端行业需求的拉动下,未来钛金属的市场尤其是高端钛材仍有望进一步扩大,钛产业将持续成长。

钛矿:我 [T国ab钛le_资S源um禀m赋ar不y]佳 ,优质钛矿进口依赖度高。全球钛矿资源分布集中,新增资源有限,储量调查数据不断下修。2023 年我国钛精矿进口量达193.9万吨(TiO2 含量),优质钛矿进口依存度达33%。国内钛精矿约8成用于生产钛白粉,海绵钛占比约10%,精矿价格主要由钛白粉主导,海绵钛价格受自身供需影响偶有独立行情。

钛白粉:我国钛白粉占据绝对市场主导地位,短期内政策利好与国际压力并存。

5 月房地产新政将进一步推动保交房政策的落实,随着房屋竣工增速的提升,钛白粉需求量有望修复。过去几年海外钛白粉厂商停产叠加东南亚国家高经济增速带动的需求提升,我国钛白粉厂家抓住国际市场机遇,出口总量从2013年的20.9 万吨增长到2023 年的155.7 万吨,十年CAGR 约为22.2%。我们认为,供应端在环保趋紧背景下,硫酸法生产企业将不断受到扰动;需求端,即使未来国内地产竣工端增速下滑,国际市场受到反倾销调查,但依靠国内钛白粉技术革新和成本优势,出口需求可依旧保持强劲,叠加塑料、造纸、包装等领域需求复苏,钛白粉市场有望保持稳定。

海绵钛:海绵钛半流程产能逐渐出清,龙头企业高端产能逐步投产。目前全国有10 余家海绵钛生产企业,因成本劣势大部分半流程产能退出市场,产能集中度持续提升,2022 年CR5约占74%。龙头企业产能持续扩张,全国在建高端海绵钛项目达14.5 万吨,预计2026 年海绵钛产能达42.4 万吨。我们判断目前行业处于整合出清阶段,中低端过剩产能将在龙头企业高端产能扩张下逐步出清,未来行业集中度有望进一步提升,盈利边际改善。

钛材:源于军品,兴于民品,钛材需求量有望再度提升。1)航空航天领域需求提升:2023 年,受国内军工产品出现阶段性暂缓的影响,航空航天领域用量小幅下降,仅占比18%,相较之下全球为50%,提升潜力巨大。随着我国新型军机列装和国产大飞机交付,航空航天领域对高端钛材的需求将稳步上升。根据我们测算,未来十年军民用飞机钛年均需求量为6026 吨。2)3C 领域爆发增长:2023 年,3C 领域钛材用量占比超过6%,主要得益于钛合金在消费电子领域的广泛应用。预计未来将扩大至更多机型使用范围,钛合金的渗透率逐步走高。特别是在高端直板机和折叠屏手机铰链等关键部位,钛合金的使用量有望显著提升。根据我们测算,2024-2026 年手机钛合金中框和铰链钛需求量分别为11192/12756/14584 吨。

投资建议:我们认为伴随钛矿供应趋紧,下游军工行业在五年计划的执行过程当中,呈现“前低后高”的特点,以及民品领域的加速渗透,钛行业需求有望迎来复苏周期,给予钛行业“强于大市”的评级。相关标的:全产业链钛龙头宝钛股份,军民品齐发力钛材企业西部材料,高端钛合金棒丝龙头西部超导,推进钛材一体化战略的安宁股份。