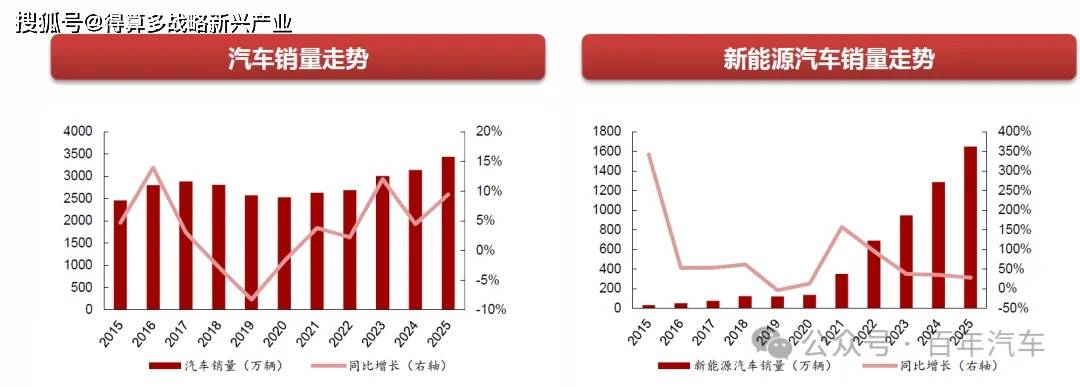

政策端以旧换新、置换政策密集落地,叠加各地车展及车企限时优惠、金融贴息等营销活动活跃、新车密集上市。技术层面,比亚迪全系标配天神之眼、吉利千里浩瀚、奇瑞猎鹰智驾等陆续普及,企智驾平权战略推动智能化与电动化升级,进一步释放消费需求。据中汽协数据,2025年,汽车和新能源汽车销量分别为3440万辆/1649万辆,同比分别+9.4%/+28.2%。国家层面,以旧换新补贴资金规模扩至3000亿元,乘用车新能源车最高补2万元、燃油车补1.5万元,并扩大报废旧范围;地方层面,各地积极配套,结合本地情况制定补贴细则,对置换条件、流程及金额积极落实。整体来看,对比2024年政策刺激有效时间,2025年以旧换新政策刺激时间更长,总量带动效应值得期待。

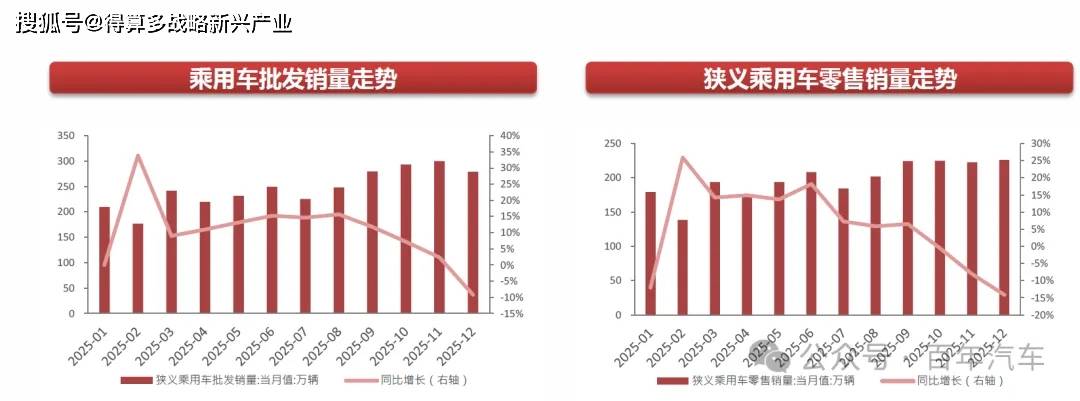

据乘联会数据,2025年,狭义乘用车批销和零销分别为2,952.7/2,374.3万辆,同比分别+8.7%/+3.7%.

在政策支持下,汽车消费景气度维持在较高水平。上半年,4月上海车展持续拉动消费热情,6月厂商密集加码促销力度以冲击半年度目标,对终端销量构成直接拉动,其中新能源零售量实际达111.2万辆,同比增长29.8%,环比增长8.2%。下半年,受益于以旧换新整的持续拉动,乘用销量同环比仍保持增长;Q4主要受24年同期基数较高影响,批发和零售同比走弱。

出口保持稳健增长。据中汽协数据,2025全年,中国汽出口量为706.3万辆,同比增长20.8%出口增速维持较高水平。根据海关总署数据来看,出口金额来看,汽车包括底盘和汽车零配件出口金额分别为1424.2/957.7亿美元,同比分别增长21.4%/2.4%,出口保持稳健增长。

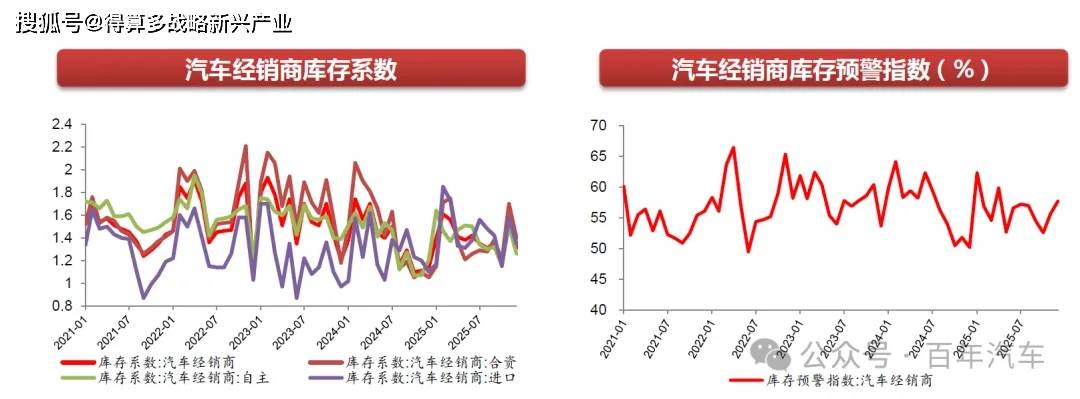

经销商库存系数波动下降:上半年来看,2025年2月库存指数为1.61,达到上半年的高位或与春节消费周期有关,随着各地汽车促消费政策的持续开展以及新车型陆续上市,库存系数逐步回落至6月的1.42;下半年,随着车企冲刺销量目标、叠加26年新能源购置税政策调整的需求透支,企库存系数波动回落,2025年12月库存指数为1.31.库存整体在合理范围内波动:年初受春节假期及车企集中批发影响,经销商库存指数处于高位;随着各地汽车促消费政策持续发力,叠加新车型陆续上市刺激市场需求,库存逐步下降,至5月触及年内最低点。进入6月,由于车企冲刺年度目标,车企加大批发力度,库存指数有所回升,但在终端需求稳步释放的支撑下,整体库存仍维持在合理波动区间。

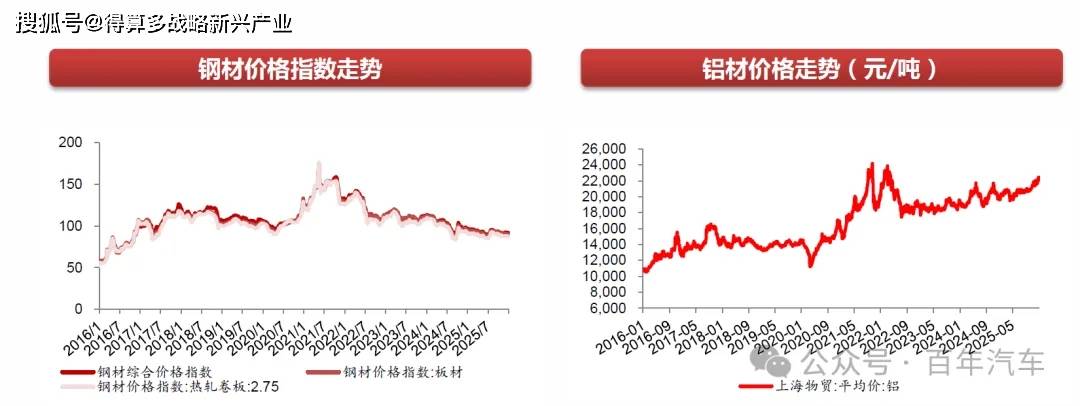

原材料价格:汽车所用原材料众多,主要涉及钢、铝、铜以及橡胶、玻璃等材料。根据相关价格指数来看,2025年铝材、铜材价格显著上涨,其中铝材价格较年初上涨13.0%,铜材价格较年初上涨35.2%;钢材、浮法玻璃价格较24年有所下降。汇率方面,人民币对美元升值,对欧元贬值,其中美元兑人民币中间价从年初的7.1879到年末的7.0288。

展望26年,从年初以来铜铝价格仍然较强的走势来看,我们预计今年汽车产业的成本存在一定压力。