本文为节选内容

如需更多报告,联系客服

一、潮玩行业:市场规模较大,具备逆周期特点

1、行业规模及竞争格局:百亿美金市场,竞争格局相对分散

(1)全球范围

据欧睿数据库,2023 年全球传统玩具及实体游戏市场规模达到 940 亿美金,同比下降 0.3%,2018-2023 年 CAGR 为 1.1%。其中,我们定义手办类玩具、积木及拼装玩具、玩偶及饰品、换装及角色扮演、实体游戏及拼图、毛绒玩具类为潮流玩具。在该定义下,2023 年全球潮流玩具(下文该口径数据均为以上定义)市场规模达到 563 亿美金,同比增长 1.2%,2018-2023 年 CAGR 为 3.4%

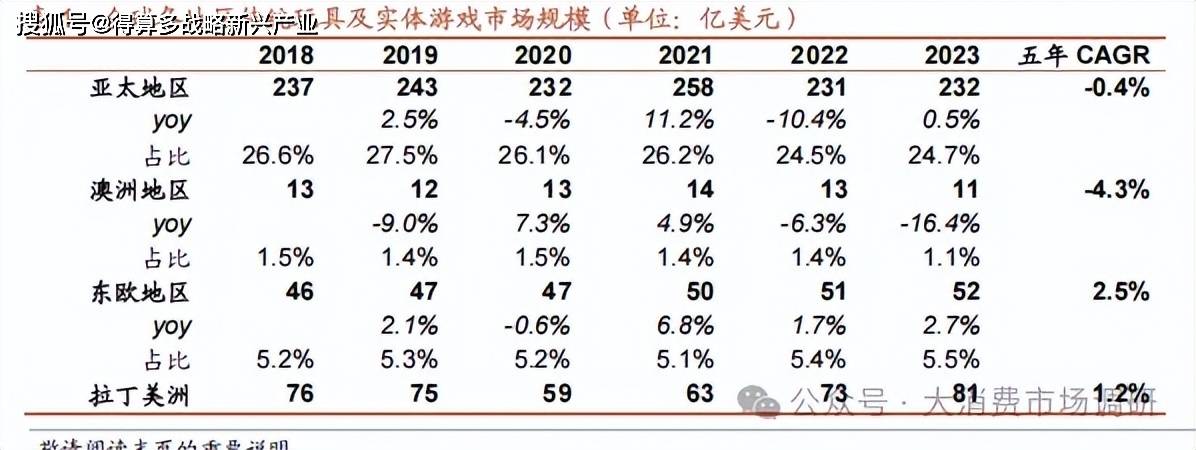

分地区来看全球传统玩具及实体游戏规模,按 2023 年贡献市场规模占比排序,北 美 / 亚 太 / 西 欧 地 区 位 列 前 三 。 2023 年北美 / 亚 太 / 西 欧 占 比 分 别 为33.7%/24.7%/22.8%,市场规模分别为 317/232/214 亿美金,同比增速分别为-4.8%/0.5%/2.0%,2018-2023 年 CAGR 分别为 3.6%/-0.4%/-0.5%。

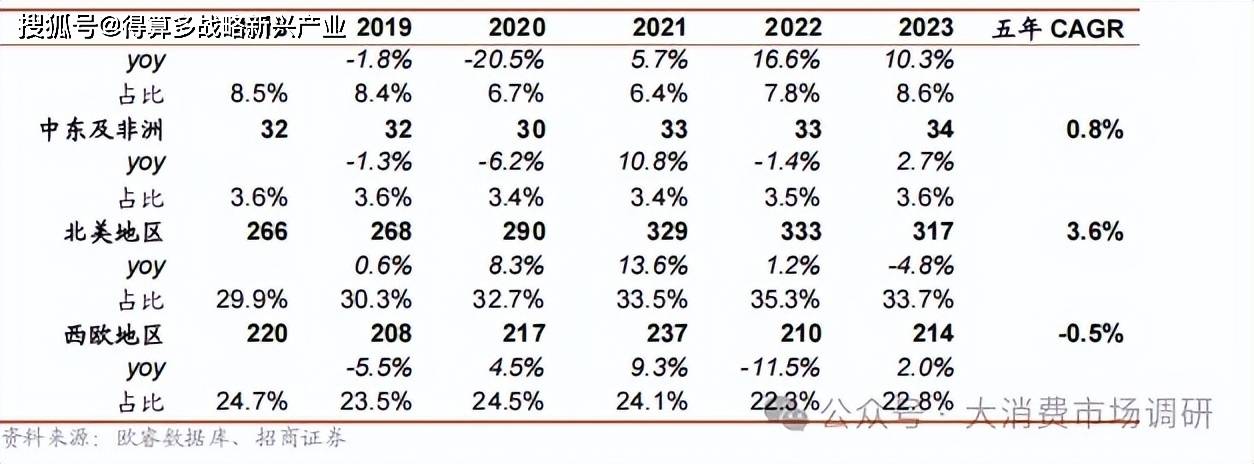

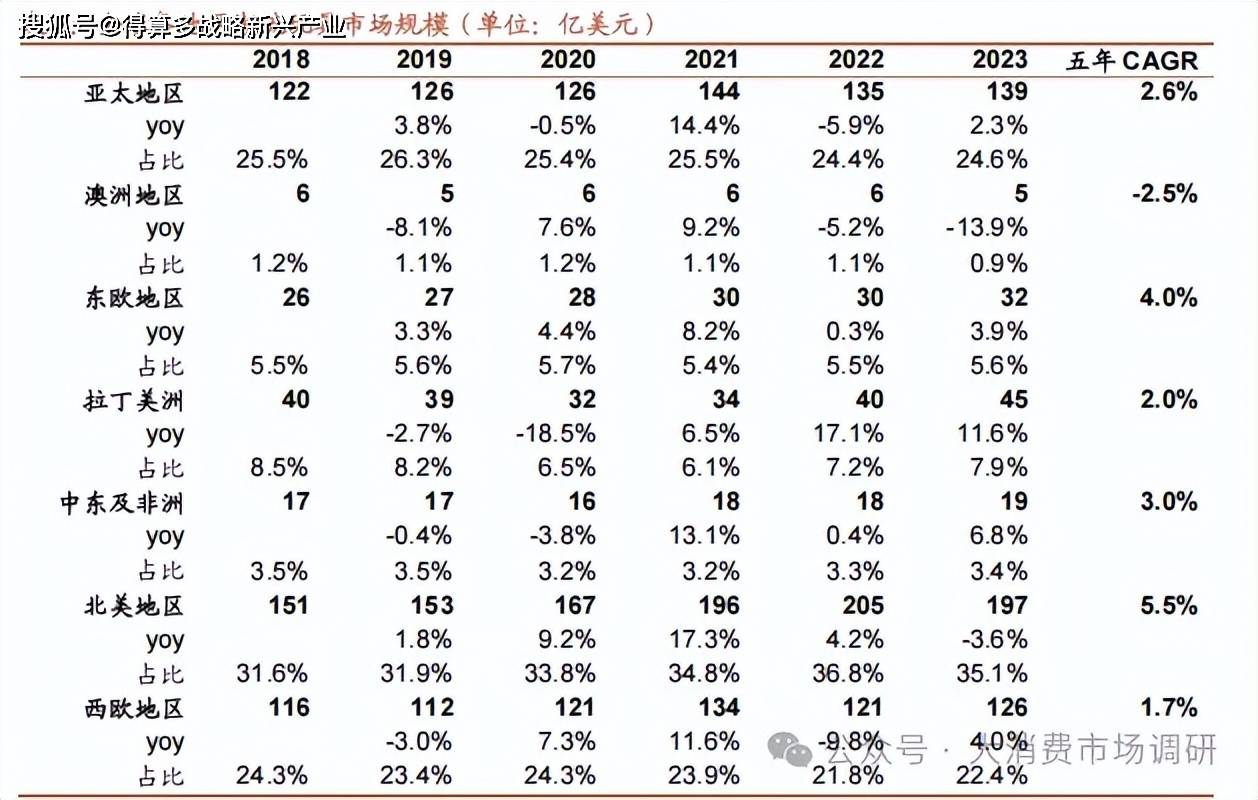

分地区来看我们定义的潮流玩具口径下的市场规模,按 2023 年贡献市场规模占比排序,北美/亚太/西欧地区位列前三。2023 年北美/亚太/西欧占比分别为35.1%/24.6%/22.4%,市场规模分别为 197/139/126 亿美金,同比增速分别为-3.6%/2.3%/4.0%,2018-2023 年 CAGR 分别为 5.5%/2.6%/1.7%。

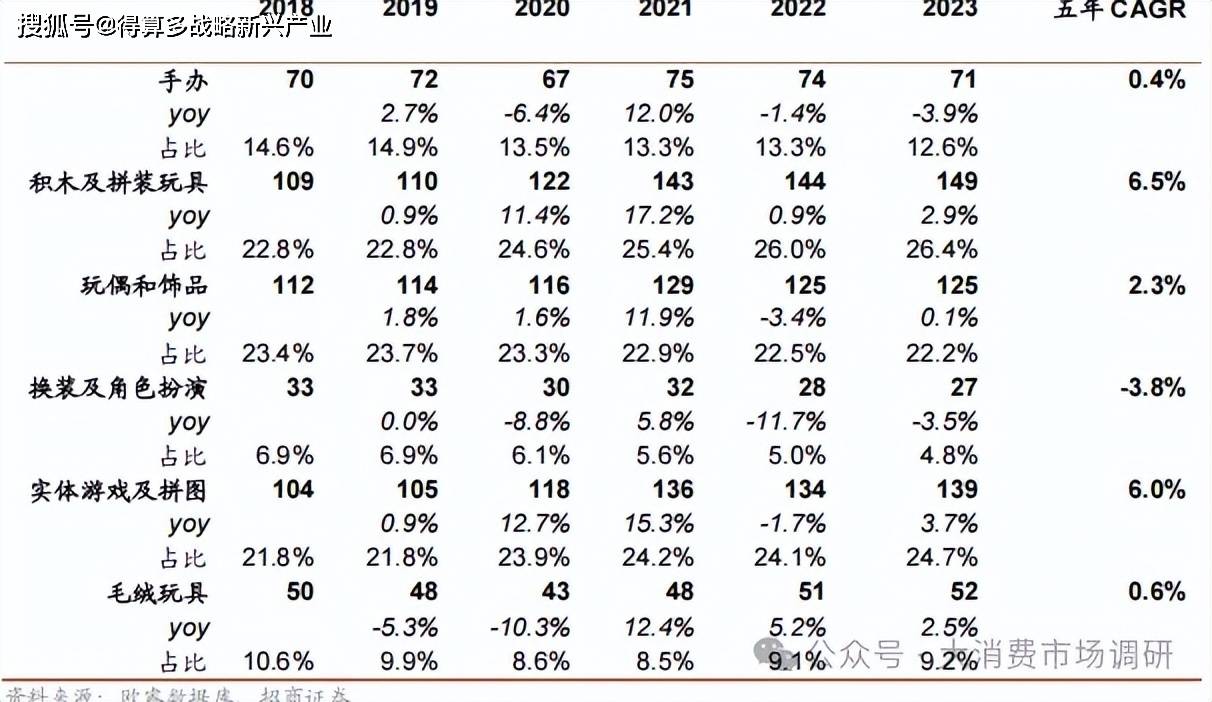

潮流玩具中分品类来看,增速最快占比最高的品类为积木及拼装玩具,其次为实体游戏及拼图。2023 年全球积木及拼装玩具同比增长 2.9%至 149 亿美元,占潮流玩具比为 26.4%,2018-2023 年 CAGR 为 6.5%。其次为实体游戏及拼图,2023年同比增长 3.7%至 139 亿美元,占潮流玩具比为 24.7%,2018-2023 年 CAGR为 6.0%。

全球竞争格局方面,整体行业相对分散,但集中度处于波动上升态势。2018-2023年全球传统玩具及实体游戏行业CR3/CR5/CR10市场份额从27.3%/32.0%/39.5%提升 2.6pct/2.7pct/2.8pct 至 29.9%/34.7%/42.3%。以 2023 年为例,市占率前三的头部公司乐高/美泰/孩之宝市占率分别为 11.5%/9.8%/8.6%,而排名第四的MGA Entertainment 市场份额下降至 2.8%。

(2)中国大陆地区

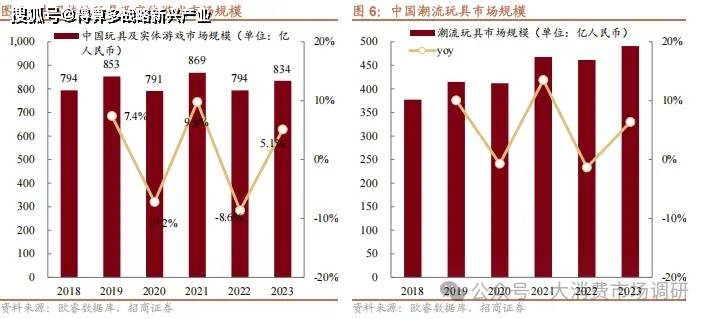

据欧睿数据库,2023 年中国传统玩具及实体游戏市场规模达到 834 亿人民币,同比增长 5.1%,2018-2023 年 CAGR 为 1.0%。其中,我们定义下的流玩具场规模达到 491 亿人民币,同比增长 6.4%,2018-2023 年 CAGR 为 5.4%。

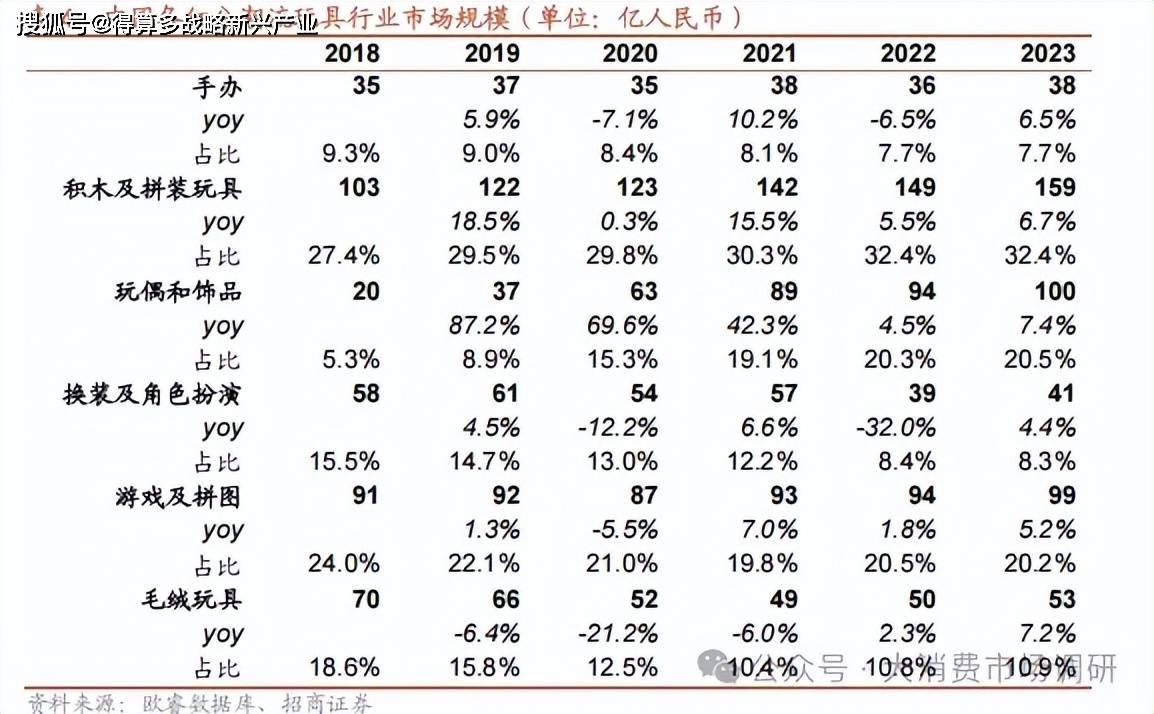

潮流玩具中分品类来看,占比前三的分别为积木及拼装玩具,其次为玩偶和实体游戏及拼图。2023 年中国大陆地区积木及拼装玩具/玩偶/实体游戏及拼图市场规模同比增速分别为 6.7%/7.4%/5.2%至 159/100/99 亿人民币,占潮流玩具比分别为 32.4%/20.5%/20.2%。

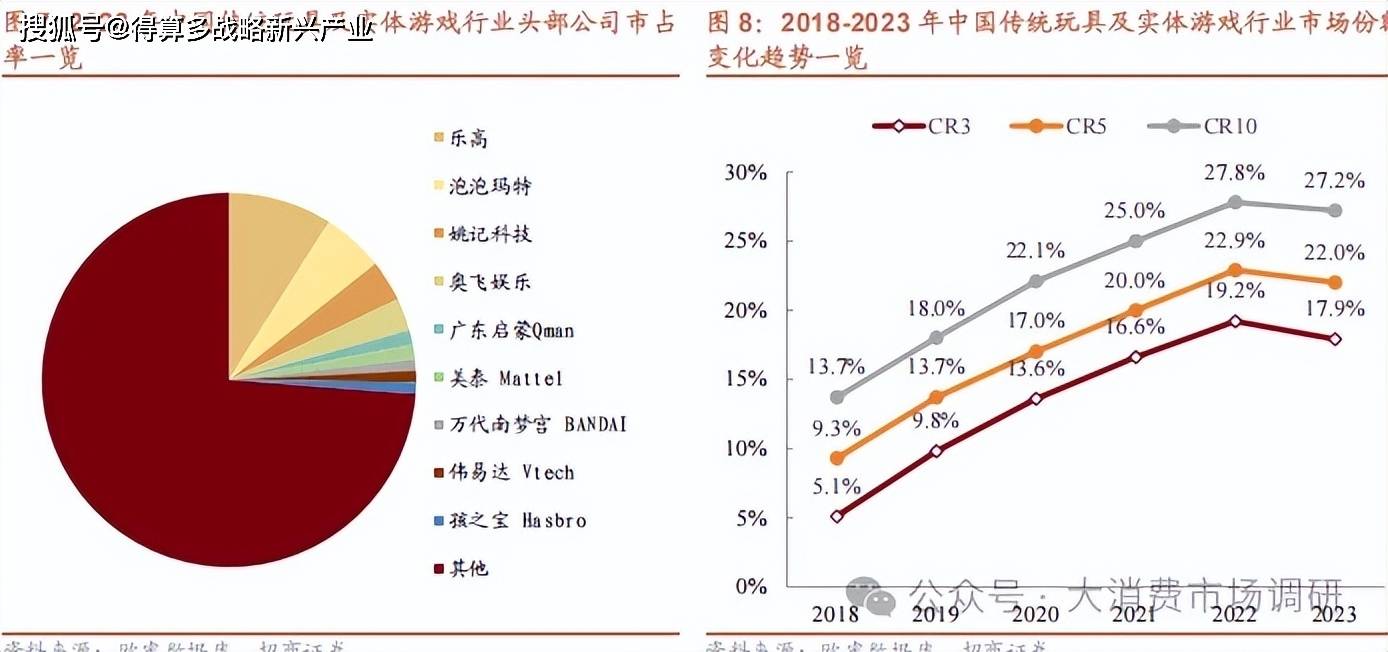

国内竞争格局方面,整体行业相较海外更为分散,但集中度同样处于波动上升态势。2018-2023 年国内传统玩具及实体游戏行业 CR3/CR5/CR10 市场份额从5.1%/9.3%/13.7%提升12.8pct/12.7pct/13.5pct至17.9%/22.0%/27.2%。以2023年为例,市占率前三的头部公司乐高/泡泡玛特 /姚记科技市占率分别为9.0%/5.3%/3.6%。

回顾中国潮玩行业发展,我们可以看到产品的推陈出新是行业前进的核心动力。而潮玩公司的出现,使得原本只有少部分人能接触到的价格相对较高的手办及潮流玩具能以合适且标准化的价格满足更多人的需求。中国潮玩发展历程可以分3 个阶段:1)1990s-2000s:萌芽阶段。受嘻哈文化影响,潮流玩具以工作室和独立设计师的形式陆续出现。代表艺术家包括 James Jarvis、KAWS、Micheal Lou等,代表形象包括 BE@BRICK、Gardener、Bruce Lee 等。早期的产品多为限量提供,价格波动较大;2)2010-2015 年:逐步发展,主要潮玩公司相继成立。泡泡玛特、19 八 3 均成立于 2010 年,酷乐潮玩、52toys 分别成立于 2012、2015年。产品以逐步开始标准化,价格带出现下移。3)2015 年至今:迅速商业化:2016 年泡泡玛特上线首款 Molly 盲盒产品,同期潮玩社区葩趣上线。2018 年Molly 系列销量超过 400 万个。

2、消费者特点:不以二手交易为主,受 IP 及玩法影响客群存在差异

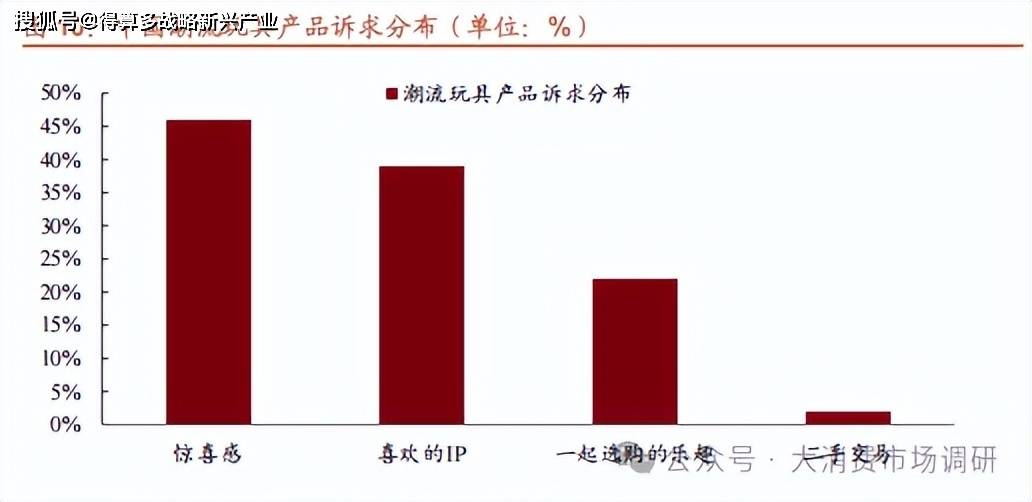

据社科院报告,潮玩消费购买的主要原因为惊喜感/对 IP 本身的喜爱/享受与亲友选购的乐趣,分别有约 50%/40%/20%的消费者认为这是其购买的主要原因,而二手交易为主要购买动机的用户为约 2%。

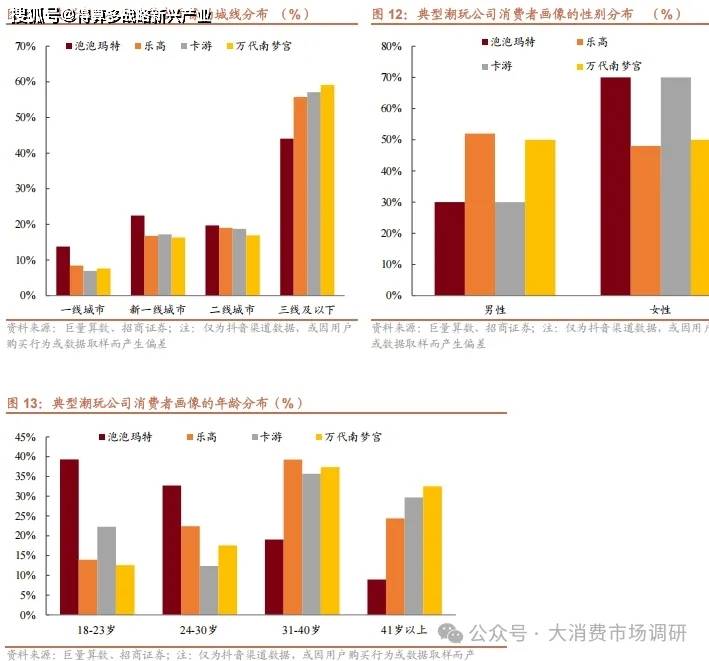

用户画像受 IP 特点影响呈多元化分布趋势。我们在巨量算数中选取泡泡玛特、乐高、卡游、万代南梦宫作为样本公司对用户画像进行对比分析。在城线分布方面,泡泡玛特的消费者更多分布在相对高线城市。泡泡玛特/乐高/卡游/万代南梦宫的消费者画像中来自三线及以下城市的占比分别为 44%/56%/57%/59%。在性别分别方面,泡泡玛特及卡游用户主要为女性,而乐高以男性为主,万达南梦宫分布平均。泡泡玛特/乐高/卡游/万代南梦宫的消费者画像中女性占比分别为70%/48%/70%/50%。年龄分布方面,泡泡玛特有更多的大多数用户集中在 18-30岁,占比为 72%。

3、行业特点:跨文化普适性强、供给决定需求具备逆周期特点

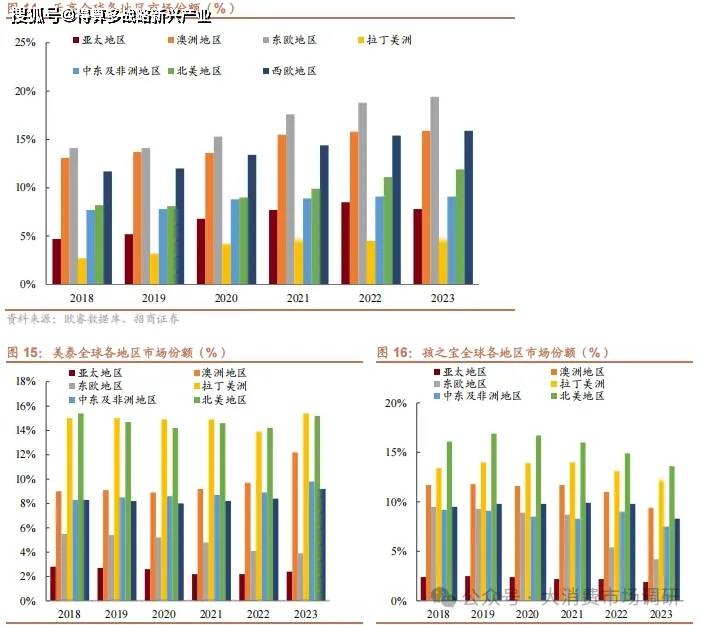

玩具及实体游戏跨文化普适性较强,全球龙头公司乐高 LEGO 在全球市占率均体现强者恒强;美泰 Mattel、孩之宝 Hasbro 在全球各地区均有较完善布局,市场份额相对稳定;MGA、斯平玛斯特 Spin Master 在亚太和中东及北非地区仍有提升空间。乐高 2023 年在亚太/澳洲地区/东欧地区/拉丁美洲/中东及北非地区/北美地区/西欧地区市场份额分别达到 8%/16%/19%/5%/9%/12%/16%,集中度均呈现波动上升态势。相比 2018 年 在 以 上 地 区 分 别 提 升 了3pct/3pct/5pct/2pct/1pct/4pct/4pct。

从全球潮玩龙头的历史数据中,我们发现 IP 在内容及玩法上的运营对收入的影响相对更为重要,而宏观经济影响虽有制约但不及产品创新带来的增长。2022年美国 GDP 同比增速下滑至 1.9%,美泰玩偶业务中芭比品牌北美地区收入同比减少 14.1%,而乐高在美洲地区的收入增速维持较高水平,同比增长 27.5%。2023年美国 GDP 同比增速为 2.5%,美泰玩偶中芭比品牌受《芭比》电影上映影响,北美收入同比增长 8.3%。据美泰 FY23Q4 业绩会,芭比系列上市后首 5 日就完成了公司库存 50%的 SKU。

万代南梦宫的玩具事业部表现同样呈现了供给对需求的决定性作用,并体现出潮流玩具的逆周期特点。 2020-2023 年日本 GDP 同 比 变 化 分 别 为-4.2%/2.6%/1.0%/1.9%,而万代南梦宫游戏事业部受益于 TCG 卡牌玩法等产品创新,2020-2023 收入增速分别为 18.6%/24.2%/19.8%/13.9%。

二、主要潮玩企业商业模式比较:IP、渠道及渠道禀赋各异

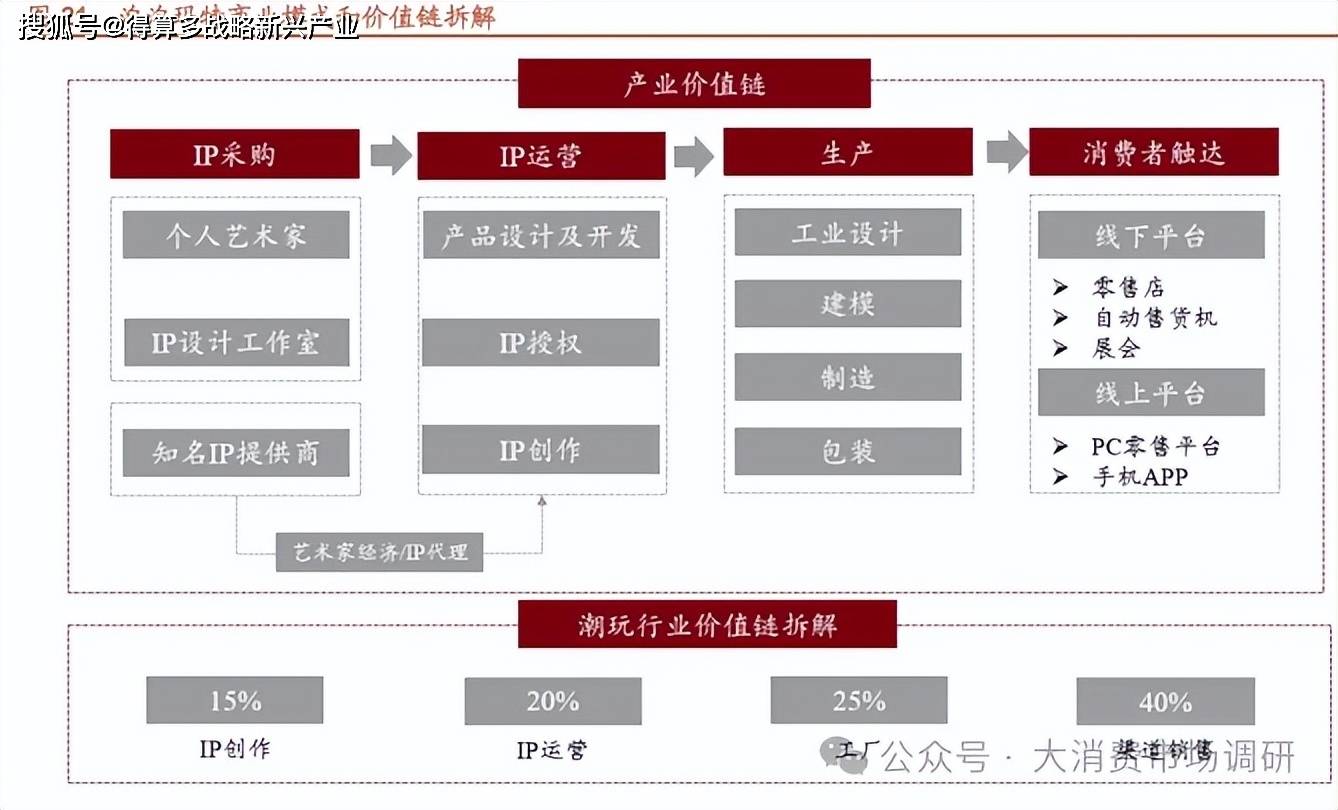

1、泡泡玛特:IP 及渠道能力突出,打造一体化平台

泡泡玛特建立了覆盖潮玩玩具全产业链一体化平台,包括艺术家发掘、IP 运营、渠道与销售等。商业模式来看,我们认为泡泡玛特形成了较强的双边网络——即在 IP 端,公司凭借先发优势与大批艺术家合作。并随渠道布局不断完善,保持公司对艺术家的吸引力。

泡泡玛特发展历程可以分为 3 个阶段:1)2010 年-2014 年:百货商店模式。售卖玩具、家居、数码、零食等的“潮流百货商店”;2)2015-2019 年:聚焦盲盒,扩大 IP 储备,完善渠道布局。2015 年开始逐步聚焦潮玩盲盒,逐步推出Molly/Labubu/Pucky/Dimoo 等 IP 对应的系列产品,布局和发展线上线下结合的销售体系;3)2020 年至今:产品和变现渠道多元化发展。继续扩大 IP 储备,推出Skullpanda/小甜豆等IP产品,推出高端产品线MEGA系列、创立inner flow;探索游戏、动画、城市乐园等变现方式