本文为节选内容

如需更多报告,联系客服

即时零售分为平台模式和前置仓模式,二者的核心区别表面看在于是否自己控制库存。但更大的区别在于品类:前置仓模式更多覆盖生鲜品类,运营相对复杂,必须通过自营保证供给稳定性。而平台模式更多覆盖非生鲜的食品、百货等,利用社会化的供给提高扩张速度。

当下市场格局:三大平台型参与者占据市场55%的份额。前置仓市场相对分散,前五大参与者合计市场份额为22%。

从中短期维度看,前置仓与平台型即时零售的竞争逻辑存在较为显著的差异。平台模式追求的是高效的骑手网络,而前置仓模式需要在意单仓运营效率。

1、前置仓商业模式贴近于线下零售

前置仓模式接近纯粹的零售生意,供应链建设与运营能力是关键。相对于线下零售企业,前置仓模式固定成本较高(仓库、骑手),深耕供应链以优化产品组合(客单价、毛利率)以及提升订单密度是降低履约费用率的关键。

叮咚买菜从深度亏损走向盈利,核心便在于此。2021年以来公司产品组合得到了显著的优化:客单价从50元左右提升至70元以上,毛利率提升10pct。叠加订单密度的优化,整体履约费用率下降了13.8%。山姆单均配送成本(6-9元)甚至要显著高于叮咚,但依靠超高的客单价(230元)能够轻松覆盖成本。

目前众多前置仓玩家在积极扩张,预计未来几年行业将迎来显著的增长。除了有小象、叮咚、朴朴等前置仓品牌外,山姆、盒马乃至永辉超市都在积极的布局前置仓市场。

但由于缺乏明显的全国规模经济,行业格局或持续相对分散。即时零售从业态上更接近线下零售而非电商,需要在每个市场构建线下基础设施,开展独立运营。因此全国规模无法带来显著的优势,行业内除了有部分全国性的玩家外,也将存在区域性的龙头。

而在全国性的玩家内,我们认为考虑美团的财务实力与运营能力,小象超市有望在当前300亿左右的体量上实现显著的增长。

2、平台模式考验履约与供给改造

2.1依靠外卖构建履约竞争的关键一环

如果说前置仓模式由于涉及生鲜等复杂商品的供应链,更贴近零售生意。以闪购为代表的平台即时零售则更接近为时效敏感性的同城物流生意,虽然平台运营与供给改造也是商业的重要环节,但我们认为履约能力是核心。

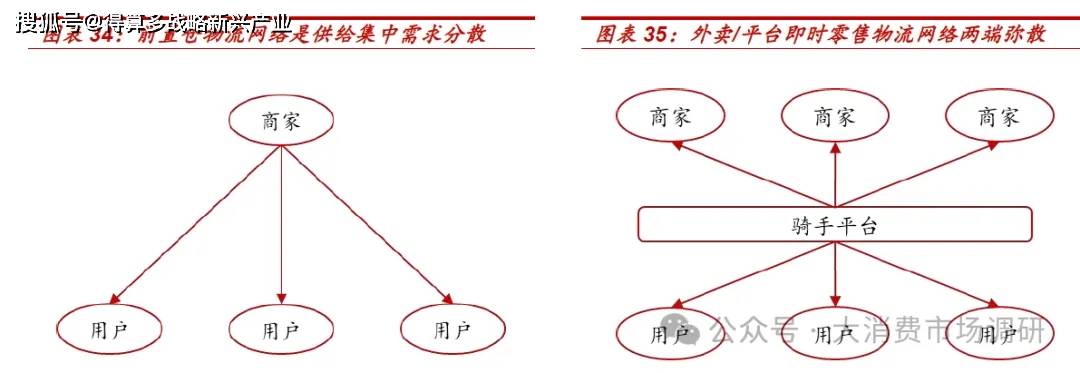

平台即时零售与外卖可复用物流网络。前置仓模式下,物流供给集中、需求弥散,骑手网络结构与外卖供需两侧均弥散分布的特征不同,因此二者独立。而平台型即时零售的网络特征与外卖接近,二者可兼容。

外卖与即时零售的订单在时间分布上存在差异,二者叠加能够实现运力的削峰填谷,优化单均成本。外卖订单存在明显的潮汐效应:午、晚高峰占据全天40-50%的订单比例,而其他时间订单较为稀少。而即时零售订单在全天的分布较为均匀,以美团闪购为例,夜间订单(21:00-6:00)占比达到26%。这种订单的时间错位能够提高骑手的时间利用效率,降低单均成本。

除了成本之外,依靠大规模外卖订单支撑的全职骑手运力,能够有效提高即时零售的履约稳定性。

平台即时配送的运力网络经历了几个阶段的演进:商家自配一平台配送一平台配送内部提高专送、乐跑等稳定骑手比例。背后的根本逻辑是加强对运力管控,保证履约的稳定性。

消费者对于配送的时效性、稳定性有很强的诉求,订单的早晚波峰以及恶劣天气时段对运力构成了显著的挑战。如果运力构成以弱管控的众包为主,在运力急剧提升的阶段将面临订单配送延迟,甚至无人派送的问题,严重伤害用户体验。

而达达(京东到家)订单较为稀疏,只能以松散的众包形式运营(兼职)以降低单均成本。根据晚点LatePost的资讯,达达130万年活跃骑手中全职骑手仅3-4万。这种弱稳定的运力结构导致在高峰时段与恶劣天气期间,订单配送时效、稳定性无法得到保证。

基于以上分析,我们也能够进一步理解为何京东和阿里巴巴意在即时零售市场,却大举发力外卖市场。除了有外卖与电商/即时零售的交叉销售价值之外,我们认为更为深刻的一点是:需要依靠外卖的订单量支撑稳定履约体系的构建。

3.2供给改造是实现扩张的另一要素

平台型即时零售最初的设想是为零售企业提供配送服务,这样能够复用原来的供给设施,降低成本。但实际上,原来的零售企业在物理空间形态与商品结构上与新的履约形式都存在一定的错配,制约了时效与成本优化。

空间形态上:商超的货架陈列、动线设计是满足于用户购物体验,但显著提升了商品的分拣时间与成本。

商品结构:从用户需求上,线上与线下存在差异。如线下零售缺乏低频商品的供给,无法满足用户应急性需求。而这恰好是用户使用即时零售的重要场景。从成本结构上,考虑相对较高的配送成本,即时零售需要高毛利率商品组合以覆盖成本。

因此随着即时零售的深入发展,平台型即时零售供给逐步从第三方零售企业,向以闪电仓为代表的前置仓转型6。美团的闪电仓其在空间设计上无需兼顾线下需求,优化了分拣成本。在商品组合上,丰富了SKU数量,同时加入了较多白牌商品。白牌占比30-40%,但高毛利特征使其贡献了大部分利润,支撑了即时配送的成本。

2021年美团推出闪电仓,2024年闪电仓数量达到3万家,GMV达到600亿左右,占比达到20%左右。且根据美团估计,预计到2027年闪电仓规模将进一步扩张到10万家,GMV达到2000亿。

依靠外卖业务构建的高效履约体系,以及在闪电仓实现的供给丰富度领先,美团占据了平台型即时零售市场大部分的市场份额。

考虑上述优势我们认为美团将持续占据平台型即时零售市场的主导权,但其市场份额大概率达不到外卖的水平:

即时零售的履约门槛略低于外卖:外卖的高市场集中度很大程度上基于两点:(1)外卖高峰时段与恶劣天气时段提高了履约能力的门槛。(2)用户对于餐饮配送时长与稳定性高度敏感。

但这两点在即时零售领域,都相对弱化:(1)用户对于履约体验的追求不如外卖如此极致,能够一定程度容忍超时。(2)订单相对离散,波峰波谷特征不明显,降低了组织运力的难度。因此外卖市场的赋能,能够使得美团获得相对明显的履约优势,但大概率无法支撑市场走向一家独大。

此外,闪电仓也不具备独占性。闪电仓的两个要素:物理位置、商品,在中国市场均属于易获取资源,阿里巴巴、京东当下也开始积极布局。同时,当下已有的部分闪电仓出于上下游博弈考虑,也倾向于选择多平台经营。新增供给门槛较低、原有供给缺乏独占性,这也将制约行业的集中度走向很高的水平。

在上述文字中我们对即时零售进行了分类讨论,但更长期看二者未来的边界或许会逐渐模糊:前置仓模式存在向大仓模式发展的趋势,SKU持续扩张,非生鲜品类占比提升。而平台模式则向闪电仓转型:闪电仓本身也是前置仓,只是以加盟商模式开展,产品结构也存在一定差异。最终的市场结构,将取决于两种物流网络的成本结构差异(见图34、35),以及自营、加盟带来的制度成本差异等因素。

3.投资建议

3.1即时零售有望提升美团市值天花板

站在当下看,美团在即时零售市场的两条腿:平台型一闪购;前置仓一小象超市,均处于行业领先的地位,尤其是闪购。公司在履约能力、供给方面具备优势,进一步叠加公司长期以来构建的"万物到家"心智,远期即使无法形成一家独大,也能够很好享受行业增长的红利。

单量中期有望接近日均2000万:公司2024年闪购订单在35亿,对应日均1000万左右,且仍延续着30%以上的增长。考虑市场需求仍在快速释放,我们预计公司2027年闪购订单有望达到73亿单,日均2000万单左右(对应2025-2027年化增速26%)。

闪购UE中远期有望达到2元/单左右。外卖和闪购的履约成本结构相似,考虑闪购显著更高的客单价(AOV80元左右),我们预计对应的单均利润将高于外卖。2024年闪购已经实现微利,我们认为从中长期视角看,闪购的UE有望与一般零售利润率接近,达到GTV的2.5%-3%,对应2-2.4元/单。

单量中期有望接近日均2000万:公司2024年闪购订单在35亿,对应日均1000万左右,且仍延续着30%以上的增长。考虑市场需求仍在快速释放,我们预计公司2027年闪购订单有望达到73亿单,日均2000万单左右(对应2025-2027年化增速26%)。

闪购UE中远期有望达到2元/单左右。外卖和闪购的履约成本结构相似,考虑闪购显著更高的客单价(AOV80元左右),我们预计对应的单均利润将高于外卖。2024年闪购已经实现微利,我们认为从中长期视角看,闪购的UE有望与一般零售利润率接近,达到GTV的2.5%-3%,对应2-2.4元/单。

闪购当下对于公司的业绩贡献较为微弱,但它成长与UE改善能够显著提升公司的业绩和估值潜力。根据以上假设,我们预计中远期闪购有望贡献160亿左右的经营利润。

3.2叮咚买菜亦值得关注。

叮咚买菜与每日优鲜均于2021年登陆资本市场,二者早期都经历了一轮快速的扩张。但正如我们前文所述,前置仓更接近线下零售业模式,需要追求区域订单密度,全局规模不具备经济意义。叮咚较早进行了战略调整,2021年提出"效率优先,兼顾规模",自此业务走向优化区间。

公司当前在江浙沪地区,尤其是上海已经建立起了足够高的订单密度与运营经验。考虑到前置仓模式区域性特征,我们认为在公司核心区域面对美团等全国性玩家也不具备劣势的。

公司当前市值仅为35亿人民币(2025.6.26),考虑经营利润与账面现金,存在较为明显的低谷。2024年公司经营利润率为0.9%,仍处于改善区间。我们认为中期维度(2027)有望接近一般零售企业水平,达到2.5%,对应经营利润8.2亿。此外,公司账面具有28.9亿的净现金。