2024年全球精锡消费量为37.8万吨左右,同比增长2.8%;预计2025年消费量为38.6万吨左右,同比增长2.11%.

锡的需求领域主要包括焊料、锡化工品、镀锡板(马口铁)、铅酸电池、锡铜合金等,2024年这几类需求的占比分别为53%、16%、11%、7%、7%。

分地区来看,我国是精炼锡消费最大的国家,2024年达20.4万吨,在全球占比54%;欧洲、美国、日本分别占比10%、9%、5%。

焊料为精锡最主要的下游应用领域

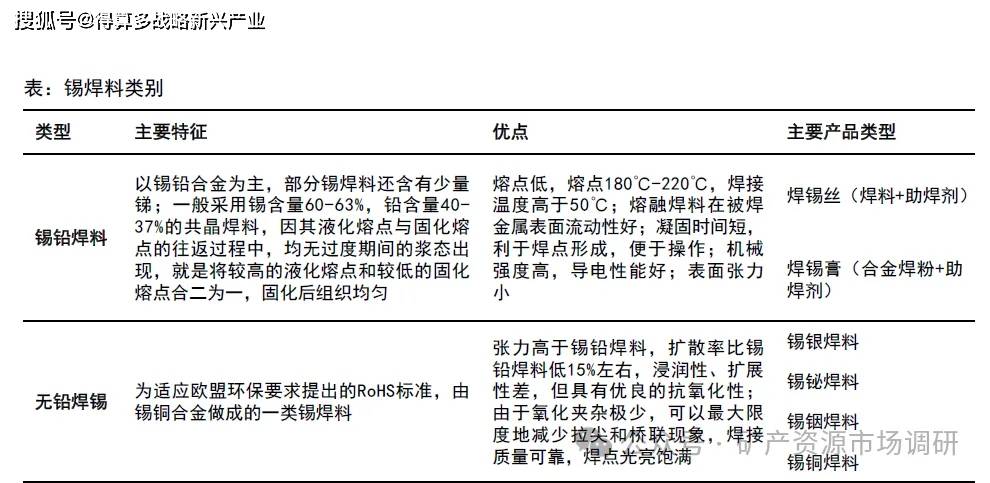

焊料是一种易熔的金属合金材料,其熔点低于被焊金属,当焊料融化而被焊金属不熔时,能浸润被焊金属表面,并在接触面处形成合金层,与被焊金属连接到一起。由于锡的熔点很低,只有231.89℃,且化学性质稳定,常温下不易被氧化,因此常被作为焊料使用。通常电子产品装配中使用锡铅焊料,称为焊锡。根据形状不同,焊料可分为丝、条、粉、膏等产品,我国生产的产品已广泛出口到国外市场。锡焊料产品结构随着环保和新兴产业的发展而发生变化。欧盟立法制定了R0HS强制性标准,自2006年7月1日开始实施;我国工信部等七部门也联合制定了《电子信息产品污染控制管理办法》,对电子信息产品中含有的铅、汞、镉等六种有毒物质进行了禁止或限制、2007年3月1日开始施行。自此,锡焊料产品分为了传统的锡铅焊料产品和无铅焊料产品(规定其中铅含量小于1000ppm)两大类,其中锡铅焊料的熔点更低,流动性好,凝固时间更短;无铅焊锡的抗氧化性好,且由于氧化夹杂少,可减少焊接时的拉尖和桥联现象。

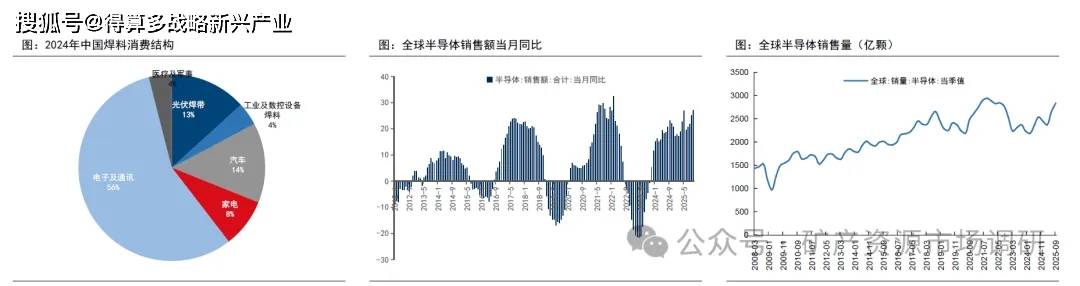

电子焊料是锡最主要的应用领域,与电子产品产量密切相关。锡焊料又分为电子焊料和工业焊料,2024年我国焊锡消费结构中电子焊料(电子及通讯、家电、汽车)占比78%,光伏焊料占比13%。电子焊料是最大的精锡应用领域,因此锡焊料的需求量与电子行业景气度息息相关。2022年初半导体销售量创历史新高,随后表现低迷,2024年二季度开始有所回升,2025年一到三季度销量分别为2368/2653/2835亿颗,同比增速8.42%/12.65%/11.79%。2025年10月全球半导体销售额727.1亿美元,同比增速27.2%,环比增速4.66%。

光伏焊带为光伏组件的重要辅材

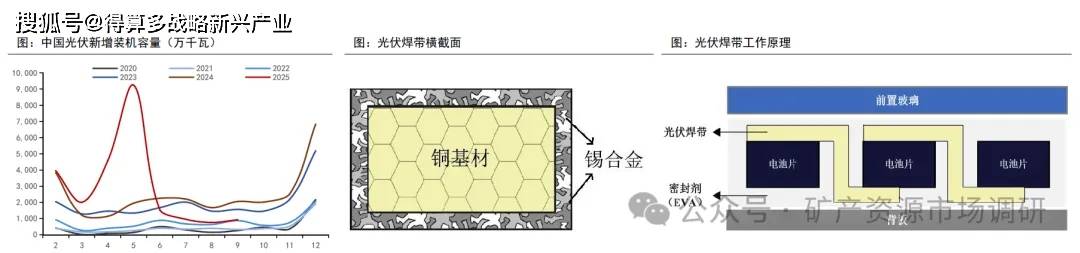

锡在光伏领域的应用主要为光伏焊带。光伏焊带又称涂锡焊带,是光伏组件的重要辅材,占组件成本低于5%,属于组件的电气连接部件,用于光伏电池片的串、并联,起到导电聚电的作用,能够提升组件的输出电压和功率。由于铜基材本身不具备良好的焊接性能,锡合金层的主要作用是让光伏焊带满足可焊性,并且将光伏焊带牢固地焊接在电池片的主栅线上,从而起到良好的电流导流作用。光伏焊带的性能不仅会影响光伏组件功率和光伏发电系统的效率,也对光伏组件的服役寿命有至关重要的影响。2024年我国光伏新增装机容量277GW,2025年1-9月新增装机240GW,同比增长1.5%;5月后光伏抢装潮结束,增速放缓。预计2025年全年光伏焊锡用量能保持正增长,2026年开始光伏焊锡需求或增速放缓。由于光伏用锡在整体锡需求中占比较低,穿透下来合计在整体需求中仅占比7%左右,因此其用量增速放缓甚至下滑对锡需求影响有限。

化工领域用锡需求较为稳定

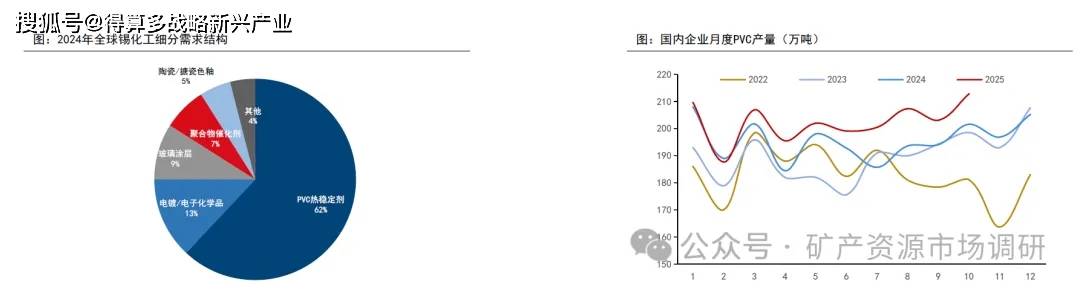

锡化工需求量波动较小。锡化工在锡消费结构中的占比为16%左右,2024年消费量为6.1万吨,2021年需求为近年来高点6.6万吨,随后几年在6万吨上下小幅波动,整体来看比较稳定。

PVO热稳定剂为锡化工主要细分应用,2025年或小幅增长。锡化工可分为有机锡和无机锡;1)有机锡,主要分为甲基锡、丁基锡和辛基锡三大类,其中甲基锡占比80%左右,与PVC相容性好,拥有极高的热稳定性,可作为PVC热稳定剂,其锡含量18-25%左右。2)无机锡,包括电镀、陶瓷玻璃、塑料合成等领域用锡。锡化工产品当中,PVC热稳定剂是占比最大的消费领域,2024年占比62%,即3.8万吨左右,其需求量与PVC产量相关。2025年1-10月我国重点企业PVC产量同比增速4%,有望带动锡化工需求小幅增长。

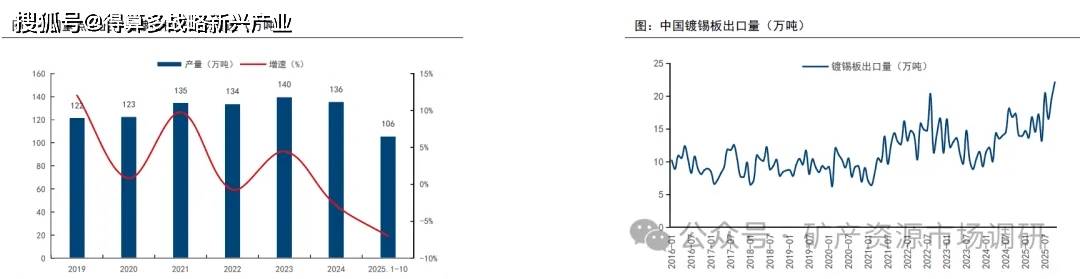

2025年镀锡板出口需求景气

镀锡板(马口铁)是表面镀有一层锡的钢板,下游主要应用于饮料罐、食品罐、电子器件、化工容器等领域,2024年在锡下游需求中占比达11%,用量为4.2万吨。镀锡板用锡量历史上来看波动不大,基本围绕4.5万吨上下波动,预计未来也保持相对稳定。2025年以来我国镀锡板出口需求较为景气,2025年8-10月镀锡板出口量分别为16.55/19.65/22.14万吨,同比增速分别为-9%/+17%/+27%;2025年前10个月镀锡板出口量169万吨同比增长19%。预计2025年镀锡板用锡需求量能够实现正增长。

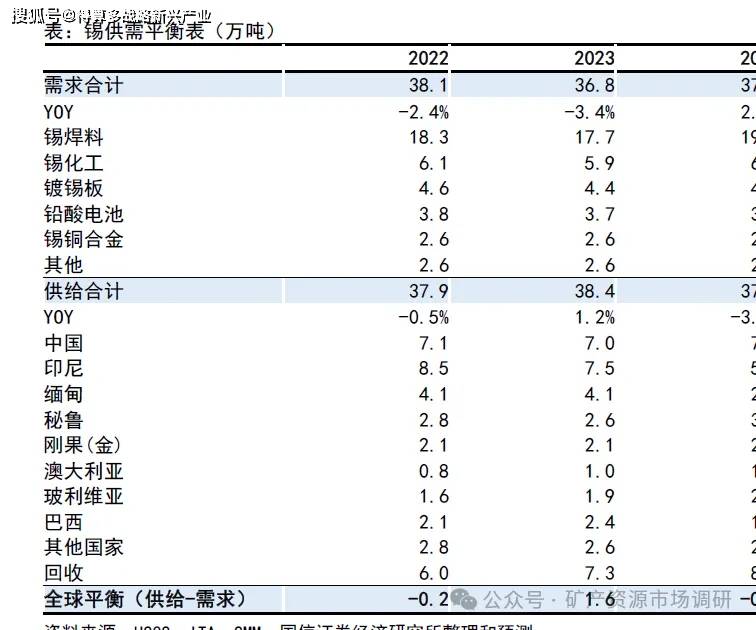

2022-2024年,全球精炼锡需求分别为38.1/36.8/37.8万吨,供给分别为37.9/38.4/37.0万吨,供需缺口分别为-0.2/+1.6/-0.8万吨。供需缺口基本能与价格波动相匹配,2022-2024年沪锡主力合约均价分别为24.5/21.2/24.8万元/吨,增速分别为+10%/-13%/+17%、截至2025年12月3日2025年锡均价为26.9万元/吨,同比增速8%。

我们预计2025-2027年全球锡需求为38.6/39.6/40.1万吨,供给分别为37.0/39.5/39.9万吨,供需缺口分别为-1.6/-0.1/-0.3万吨,且对于供给的假设是建立在各个潜在项目均能如期投产,且缅甸矿全年基本处于正常生产的情况下,因此各地扰动都有可能造成供需缺口扩大。预计在这种紧平衡的格局之下锡价有望持续上行。

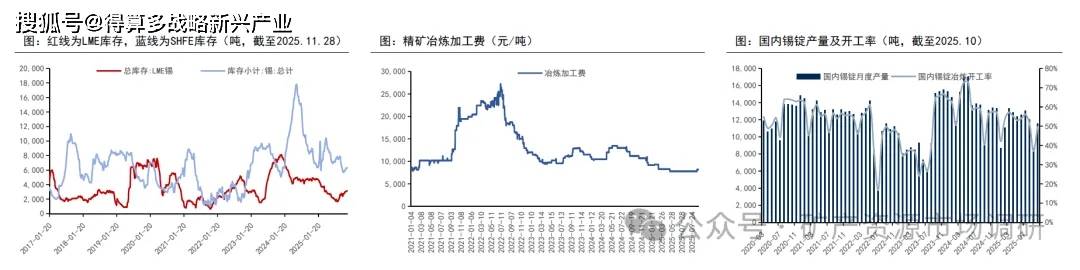

全球交易所显性库存近半年来显著下降。截至2025年11月28日,SHFE锡库存为6359吨,LME锡库存为3160吨,交易所库存合计9519吨。2024年锡涨价过程中,冶炼厂希望通过出售过往的低价产成品库存或卖出交割来提升利润,因此2024年1-5月交易所库存快速累积。2024年5月,显性库存合计达到近年峰值22,763吨,随后伦锡和沪锡都开始去库,目前库存回落到2022年末、10000吨左右的水平。

60%精矿冶炼加工费小幅提升至8200元/吨。根据百川盈孚数据,截至2025年11月10日,锡锭价格为28.58万元/吨,60%锡精矿价格为27.76万元/吨,冶炼加工费为8,200元/吨。2025年冶炼加工费均值为8209元/吨,较2024年的11,563元/吨下滑29%,反映锡矿紧缺程度加剧。

产量方面,百川盈孚数据显示,2025年8月-2025年10月,我国锡锭月度产量分别为1.20/0.87/1.16万吨,冶炼开工率分别为51.52%/37.22%/49.60%,9月产量和开工率较低的原因为冶炼厂计划内检修。