铝材消费持续提升,消费结构逐渐变迁。从 2024 年我国铝材终端消费结构来看铝消费市场主要分布在建筑、交通领域、电力电子、机械设备等领域,其中交通运输对铝材的需求量占比达 24.8%,建筑地产占比 23.7%,电力领域占比 18.5%未来随着新增人口数量和新开工面积放缓,以建筑装饰、耐用消费品为代表的传统领域需求将维持较低增速,而高端装备制造、航空航天等新兴领域产业对铝制品的需求有望持续提升。

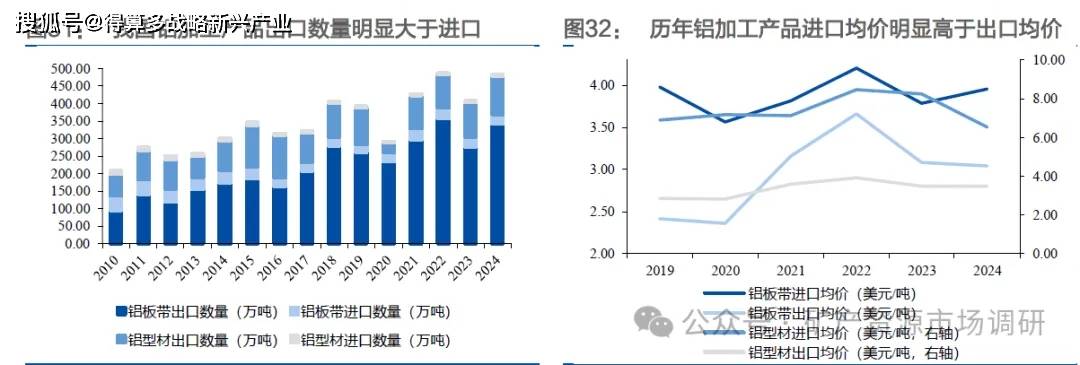

从下游消费流向地区来看,我国铝加工产品总体呈现出口格局,其中出口以中低端为主,高端用铝领域产能不足。我国是铝材生产大国,近年来铝材出口量不断提升,2024 年我国出口铝板带/铝型材分别 342.48/108.93 万吨,分别同增23.5%/21.9%。近年来国内铝加工产品年出口量远大于进口量,但进口单价显著高于出口单价,主要系我国缺乏自主核心技术和自主品牌,包括铝合金汽车外板、航空铝合金预拉伸机翼板等在内的高精尖产品仍需依赖进口,国内面临铝加工高端产能不足的问题,产品结构有待进一步优化。

取消铝产品出口退税或抑制出口量,但推动产能向高附加值转型。2024 年11月15 日国家财政部、税务总局发布《关于调整出口退税政策的公告》,取消出口退税的铝材几乎涵盖了国内主要铝型材、铝板带箔、铝制条杆等铝材产品。据中国海关数据显示,该 24 个相关铝材产品 2024 年 1-9 月份出口总量约为 462 万吨,占国内铝材出口总量的 99%,短期来看此次取消铝材出口退税削减了铝材出口利润从而对产品出口量形成一定制约。但此次铝材出口退税的取消不涉及高附加值的铝制品等产品,或有望刺激国内铝出口企业向高附加值产品出口方向发展促进国内铝加工产能向高端化转型。

地产:竣工下滑减少铝消费,低基数效应下拖累减弱

建筑用铝与竣工相关性较强,地产竣工下滑拖累铝消费。铝在地产中的应用主要在建筑后期,如门窗铝型材、铝幕墙或吊顶等,少量用于前期施工阶段,如铝模板等。其中以建筑铝型材为主。通常建筑铝型材在房屋竣工交付前约一年左右进场,因此建筑用铝需求与竣工数据相关性较强,同时考虑到近两年地产停工部分已逐渐消化,新开工面积增速也可以展现用铝需求的潜在趋势。根据国家统计局数据,2021 年下半年以来地产新开工延续同比下滑,地产竣工增速整体放缓,拖累 2024 年建筑用铝的消费量。

新能源汽车:汽车轻量化推进,贡献用铝需求

汽车轻量化持续推进,单车用铝量有望提升。铝在汽车领域中主要用于车身、发动机壳体、底座、车轮等各种部件,在这些部件基础上,新能源汽车充电桩的导轨和线缆也对铝有用量。由于汽车车身重量与车辆的二氧化碳排放量、电能消耗和里程续航能力都息息相关,且新能源汽车底盘电池本身较重,在节能减排、续航提效的背景下,汽车车体朝着轻量化方向不断发展,而铝合金具有耐腐蚀、延展性好的优势,密度仅有钢铁材料密度的 30%左右,采用铝合金代替钢材能够有效降低汽车重量,汽车轻量化趋势下单车用铝量有望不断增加。

新能源汽车获得推广,全球销量持续增长。随着国家对绿色可持续发展的重视,新能源汽车迎来蓬勃发展。新能源汽车销量经历高速增长阶段后 2023 年以来仍维持着较快增速,持续支撑铝合金需求。国务院在《新能源汽车产业发展规划(2021-2035 年)》中指出,到 2025 年,新能源汽车新车销售量达到汽车新车销售总量的 20%左右,到 2035 年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,有望持续拉动铝板及铝型材等变形铝合金需求。

我们对 2025 年我国新能源汽车销量增速以及单车用铝量进行假设,以此为变量进行敏感性测算。根据工信部数据,2025 上半年我国新能源汽车销量 693.7 万辆,同比增长 40.3%,因此我们预测全年销量增速在 36%-44%范围内;结合工信部目标与近年来情况,我们预计 2025 年单车用铝量达到 225-235kg。在 2025年新能源汽车销量增长 40%、单车用铝 235kg 的中性假设下,2025 年新能源汽车用铝需求量 423.29 万吨,占 2024 年终端用铝量的比例为 9.6%。

电力电子:光伏增速凸显韧性,特高压用铝结构性增长

电力领域用铝占比提升,特高压、光伏、储能等领域提供用铝需求。在电力领域,电网用铝主要集中在输电线路上;光伏领域中,铝型材用作光伏组件边框以及分布式光伏电站支架具有不可替代性;储能领域则主要拉动电池铝箔需求。2024 年我国电力领域用铝贡献相较于历年有明显提升,随着下游产业发展,未来用铝量有望继续增长。

特高压待建项目充足,有望延续高景气。特高压电网中铝主要应用在输电导线部分,尤其是钢芯铝绞线(ACSR)。这类导线由钢芯与外层多股铝线绞合而成,铝部分主要负责传导电能,占导线重量约67%左右。根据斯瑞新材测算,输电导线在特高压整体投资中占比约为23%。“十四五”期间国家电网规划建设特高压工程“24 交14 直”,涉及线路3 万余公里,总投资3800 亿元,其中2025 年主要来自十四五期间“3 交9 直”规划以及国家电网特高压“5 交9 直”储备项目,未来2-3 年有望延续高景气。

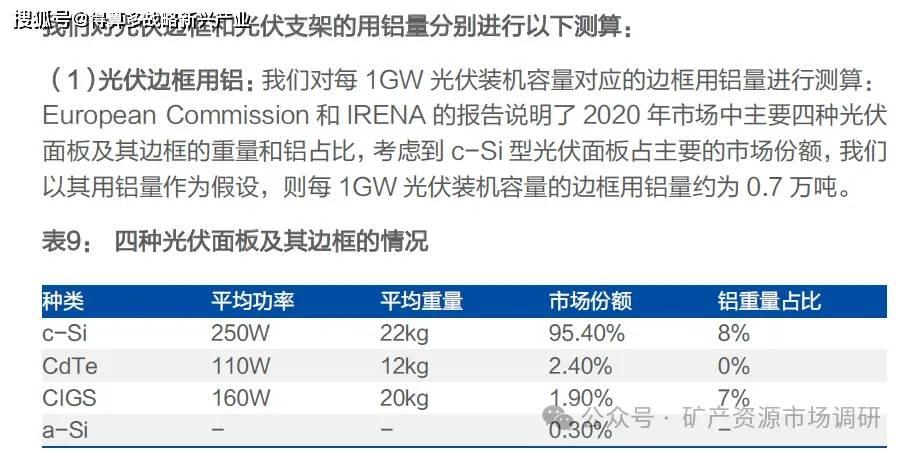

光伏行业持续快速发展,有望带动电解铝行业景气上行。2020 年9 月,中国在第七十五届联合国大会上宣布,力争2030 年前实现“碳达峰”、2060 年前实现“碳中和”目标后,可再生能源迅速发展,其中光伏市场份额明显提升。在光伏领域中,铝合金应用范围分别为光伏边框和光伏支架:1)光伏边框方面,相比于钢材重量较大、安装不便等缺点,铝合金凭借其强度较高、牢固性较强、塑性高、寿命长、耐腐蚀、抗氧化、易于回收等优势,成为制造光伏边框的主要材料,市场渗透率超过 95%;2)光伏支架方面,光伏装机按照支架建设方式的不同可分为安装于建筑物表面的分布式光伏装机和基于荒地区丰富太阳能构建的集中式光伏装机,其中分布式光伏装机多用铝合金支架,而集中式光伏装机多用钢结构支架。